経営計画書の最も重要な点: 利害関係者毎の書き方

経営計画というと、とかく株式公開会社の株主総会で発表するものという印象が強いようです。それでは株式を公開していない会社ではどんな意味があるでしょうか。

▼▼▼動画版が良い方はこちらから。ほぼ同じ内容です。▼▼▼

誰に見せるのか、考えて書く!

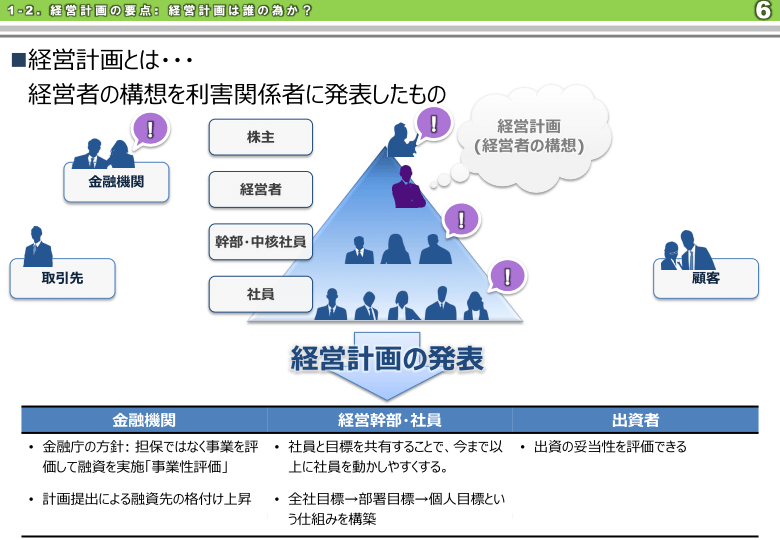

当たり前のことですが、経営計画は経営者の未来に向けた構想を利害関係者に対して、発表するものです。従って、経営計画書を作るときに最も重要な点は、特定の利害関係者のことを想定してつくるということです。企業の利害関係者といえば、株主、金融機関、取引先、公的機関と色々あります。

それでは企業の利害関係者とは株主・投資家以外に誰がいるのでしょうか。

出資者・投資家向け

株式を公開していない会社の場合、経営者が会社の多数の株式を持っていることが多く、株主・投資家に対して株式の積極的な購入を促すという側面は弱いと考えられます。

勿論、中小企業であっても、Venture Capital等から融資を受けている場合、経営者と株主が違う場合には業績報告と経営計画発表を何等か形式で行うことが多くあります。シッカリした形にしないと、経営者を含めて人の考えを伝えるのは難しいものです。

投資家はリターンとリスクを考えますので、まずリターンをしっかり示すことが大事です。リターンとは利益(率)のことです。配当も勿論大事ですが、利益率が上昇し株価が上がって行けば売却利益が出ると考えます。市場拡大予測はベンチャー企業の経営計画書で良く見ます。将来的な市場規模が○○億円で、シェアが○○%だとすると、売上高○○を狙えるというわけです。

ベンチャー企業の場合、リスクは計り知れないものがありますので、むしろ社長の考え方や熱意が重要視されます。やってみた結果としてダメなのは仕方ないですが、騙されるのは誰でも嫌なものです。リスクが低いことを示すためには、行動計画をしっかり作りましょう。投資家に行動計画→利益のイメージを持たせましょう。

金融機関向け

一つは金融機関です。金融機関は融資を行い、利息を収入としています。貸したお金が返ってこないことは、貸し倒れとか融資の焦げ付きなどと言い、金融機関が一番恐れるところです。また、最終的に貸し倒れなくても、融資先の業績次第で引当金を積む必要があります。正常先、要注意先、要管理先、破綻懸念先、実質破綻先という言葉を聞いたことがあるかもしれません。銀行内部で債権を格付けした際の区分名ですね。要管理先以下はそれなりの額を引当金として計上する必要があり、銀行の損益を圧迫します。

経営計画の内容によっては、この格付けを引き上げる効果があります。金融機関は計上していた引当金を取り崩すことができますので、金融機関の損益には良い影響があります。

実は最近、金融庁の方針として「事業性評価」ということが、各金融機関に通達されています。事業性評価というのは簡単に言うと、従来の担保や社長の個人資産に頼った融資ではなく、事業の成長性をきちんと評価して融資を決めましょうという呼びかけです。金融庁としては、国債ではなく、地域の成長企業に融資を行ってほしいのです。実際に現場に定着するまでには、何らかの施策が必要と思われますが、方向性としては今後も継続すると考えられます。

金融機関はお金を貸すのは仕事ですので、むしろ返済できるのかを気にします。返済能力を示すものはまずもって実績です。今までの財務諸表をしっかり分析しましょう。また、返済能力は利益だけでなく、B/S(貸借対照表)によって示される部分も大きいです。現預金、流動比率、借入金残高、金融機関はここをしっかり見ます。(因みに私もコンサルタントとして企業分析を行う時はP/L(損益計算書)はチラ見、B/Sの方をしっかり分析します)。後は、予測資金繰り表があれば良いでしょう。

取引先

大企業になると、取引先を招いてその年の方針を説明する企業もあります。これは自社の今後の動向や今の話題を取引先と共有し、取引先にそれに沿って動いてほしいからだと考えられます。勿論、方針説明会の後にパーティを開催し、取引先との親睦を深めたり、労をねぎらう目的もあるでしょう。

大手IT企業では、新しいサービスを始めるので、開発者の皆さんアプリの開発を宜しくお願いしますという主旨でイベントを開催します。

取引先は御社から発注を受けたいわけですから、事業の方向性、特に商品戦略、商品計画について知りたがっています。

顧客

顧客に対しては、経営計画発表会というよりも、新商品発表会や製品ロードマップの公表といった形式で企業の今後をアナウンスすることがあります。

社内向け

最後に、当サイトの本題ですが、自社の幹部・中核社員に向けて経営計画を発表することにどんな意味があるでしょうか。この場合も他の利害関係者と同様に、何かの行動を依頼したり促したりする効果があるかと思います。経営者の考えを幹部・中核社員が知ることで、幹部・中核社員はそれに沿った行動を考えることができます。自分で考えることは人に言われてやるより高い人材育成効果があります。また、経営への参加意識を醸成することで、社員のモチベーション・責任感を高めることができます。

社内向けには、Vision(経営目標)と部署別計画が重要になります。社員は、皆さんが気にしているほど、会社のことを気にしていません。主に自分の業務にどう関係してくるのかということを明確にし、行動を促すわけです。

その他の情報は下記の索引よりご参考ください。

部門方針テンプレート

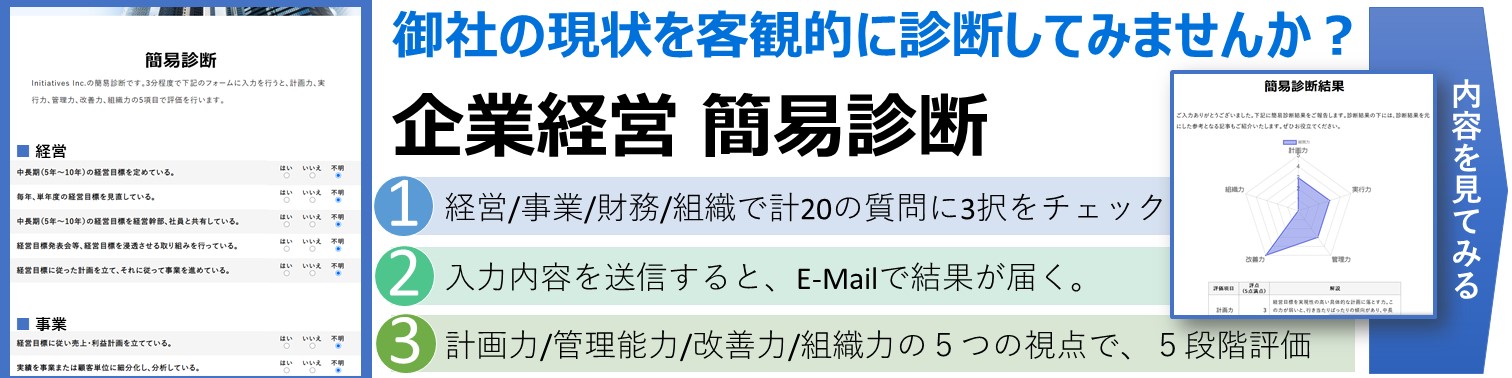

簡易診断

Whitepaper

More from the site

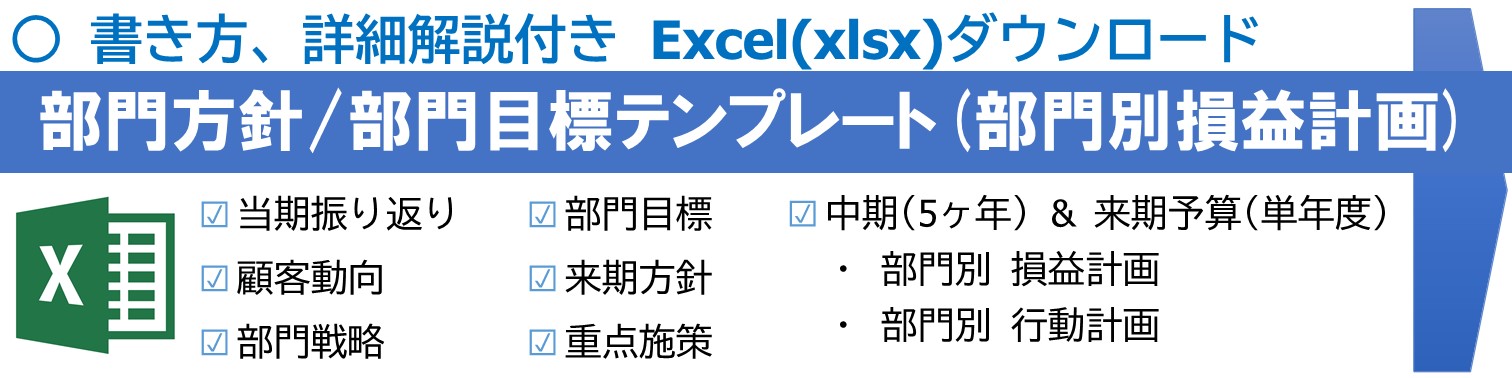

部門方針/部署方針テンプレート(部門別損益計画)

中規模以上の会社では、会社全体をSBU(事業部/Strategical Business Unit)に分け、部門別損益を計算した上で、事業部長や部門長が計画を作っていく必要があります。ここでは部門方針/部署方針テンプレートを紹介します。

尚、中期経営計画の作り方については稿を改めましたので、関心ある方はご参考ください。

▶中期経営計画の立て方 […]

部門方針/部署方針テンプレート(部門別損益計画)

中規模以上の会社では、会社全体をSBU(事業部/Strategical Business Unit)に分け、部門別損益を計算した上で、事業部長や部門長が計画を作っていく必要があります。ここでは部門方針/部署方針テンプレートを紹介します。

尚、中期経営計画の作り方については稿を改めましたので、関心ある方はご参考ください。

▶中期経営計画の立て方 […] 中期経営計画の立て方 計画は誰が作るか?

中期経営計画とは?

企業がその中期的な見通しや方針を表明するもの

中期経営計画は「中経」とも呼ばれ、企業がその中期的な見通しや方針を表明するものです。通常は3年または5年の期間が多いようです。内容は、実現可能で尚且つ利害関係者が期待を持てるものにします。つまり、投資家、株主、社員、金融機関などの関係先に会社の未来を具体的にどう創っていくかを示すわけ […]

中期経営計画の立て方 計画は誰が作るか?

中期経営計画とは?

企業がその中期的な見通しや方針を表明するもの

中期経営計画は「中経」とも呼ばれ、企業がその中期的な見通しや方針を表明するものです。通常は3年または5年の期間が多いようです。内容は、実現可能で尚且つ利害関係者が期待を持てるものにします。つまり、投資家、株主、社員、金融機関などの関係先に会社の未来を具体的にどう創っていくかを示すわけ […] 目標制度・事業部制 実現支援サービス

お問い合わせ

こんな課題・問題はありませんか?

幹部、中間管理職の育成が必要だ

人材育成は企業の永遠の課題と言われます。ある調査によると人材育成に座学より […]

目標制度・事業部制 実現支援サービス

お問い合わせ

こんな課題・問題はありませんか?

幹部、中間管理職の育成が必要だ

人材育成は企業の永遠の課題と言われます。ある調査によると人材育成に座学より […]- 【単年度計画・行動計画】管理職のための目標制度の手引き: 目標制度運用方法

【優先順位付けと単年度の財務目標、行動目標】

中期経営計画は、大まかに5年後を見据えたやることの洗い出しでした。 ここからは今年、何をやるのかという単年度の計画を詰めていきます。 単年度の計画は「誰が」、「いつまでに」、「何を」するかという 担当者、期限、行動の3要素を詰めていきます。

・ […]

- 社員向け経営計画発表会の手引き

3. 経営計画発表会

計画は作るだけでは絵に描いた餅です。では実際に実行していくためには何が必要なのでしょうか。一つの工夫として経営計画発表会があります。こういった機会を改めて設けることで、会社の現状、進む方向性を社員の間でも共通の認識とするわけです。

経営幹部(マネジメント・管理職)には必ず決意を述べさせる

また、経営幹部(マネジメント・管理 […]

業績を上げる経営計画の作り方

経営計画も業績を上げるためにあるというと可笑しく聞こえるかもしれません。しかし、事業の一環としてやっているからにはやはり業績を上げる一助でなくてはなりません。経営計画は、社長の構想を利害関係者に知らせるためのものです。企業の利害関係者の中で特に関係が深いのが「社員」です。ここでは社員を巻き込んで経営計画を策定することで業績をどう上げいくかを考えます。

2-1. […]

業績を上げる経営計画の作り方

経営計画も業績を上げるためにあるというと可笑しく聞こえるかもしれません。しかし、事業の一環としてやっているからにはやはり業績を上げる一助でなくてはなりません。経営計画は、社長の構想を利害関係者に知らせるためのものです。企業の利害関係者の中で特に関係が深いのが「社員」です。ここでは社員を巻き込んで経営計画を策定することで業績をどう上げいくかを考えます。

2-1. […]