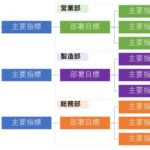

製造部の目標設定: 目標制度 運用方法

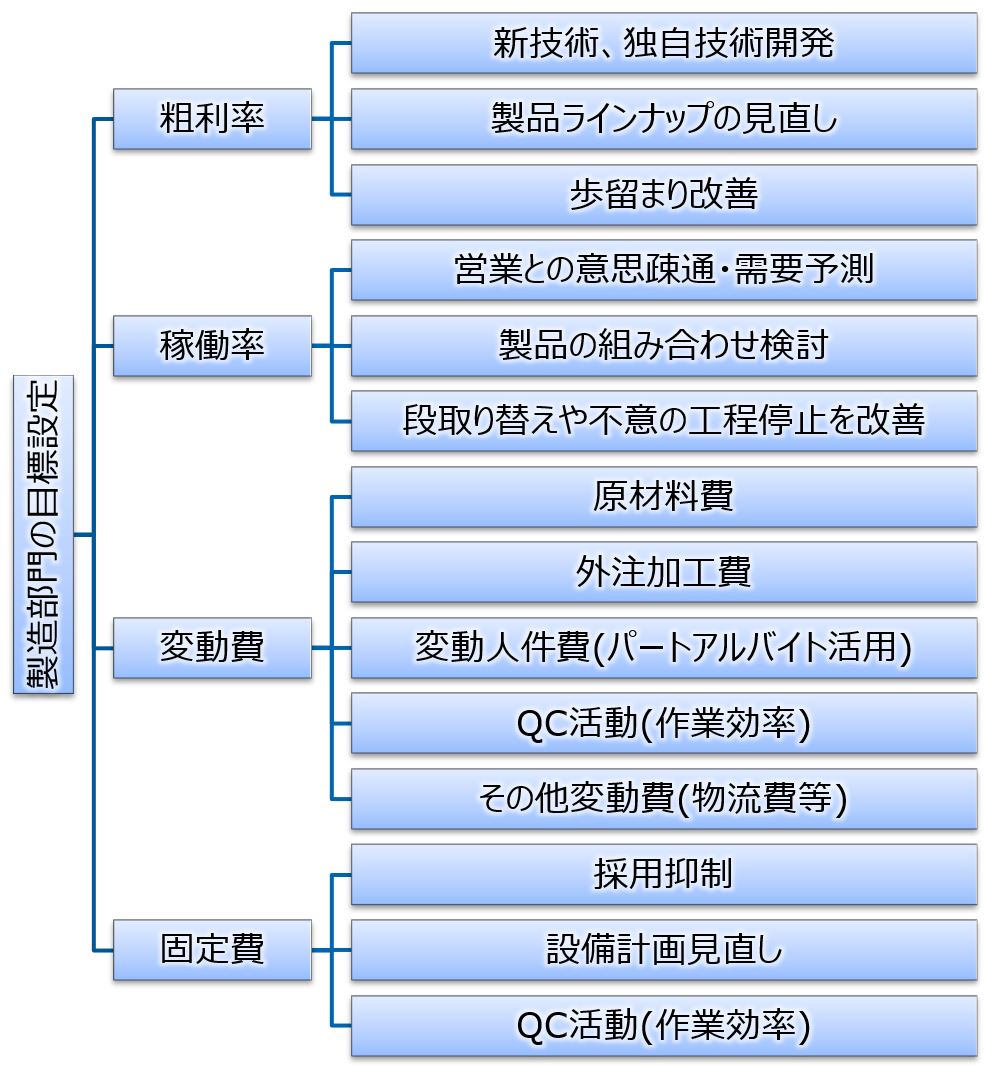

製造部門では製造コストを徹底的に見直してトータルコスト競争力の強化を行います。 但し、品質を落としての原価削減は粗利率低下に繋がる為、 避けた方が良いと考えられます。

因みに売上は製造部門の仕事ではなく、営業部、販売部の仕事と考えられます。従って、営業部・販売部の目標や計画を良く確認した上で、上振れした場合、下振れした場合も考えながら、うまく原価・その他変動費・固定費をコントロールすることが必要となります。一般的には変動費を増やし、固定費を減らす戦略をとる企業が多いようです。但し、変動費を増やすというと、パート・アルバイトなどの時間給社員の活用、外注先の活用ということになり、改善のための人員が不足してしまうこともあります。バランスをとったかじ取りが必要となります。

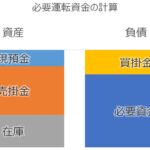

ここでは製造部門の利益が 売上ー営業経費ー変動費ー固定費で計算されると考えてみます。 ここでいう変動費は売上に連動して発生する費用、 例えば原材料や外注加工費、運送費などが含まれます。 一方、固定費は減価償却費や正社員の人件費、家賃など、 既に支出が決まっている費用を言います。

[図: 製造業の目標設定]

【要点】

製造部門の目標というと、やはりQC活動によるものが多いと思います。QC活動による改善を狙う場合にも、どの財務指標を改善するのかを明確にします。そうすることにより、より効果が分かりやすくなると同時に、目標を具体的に考えることができます。

改善は効果が大きいものから優先順位をつけていきます。つまり財務指標を改善できる余地が大きいところから着手します。

製造部門は、設備投資が必要な業種であり、 人件費、減価償却費などの固定費負担が生じます。 固定費は既に支出が決定している費用ですので、 粗利(売上ー営業経費ー変動費)で固定費を賄えないと赤字となります。 従って営業部門と緊密に連絡を取りながら、 設備稼働率の維持に取り組む必要があります。 受注生産に比べて、見込み生産はより高い精度の重要予測を行うことで、 設備稼働率を改善する余地が大きいと考えられます。

製品に季節変動が大きい場合には、 複製品の組み合わせによって稼働率の平準化を図ることが目標になります。

設備と正社員が空いている状態では、 多少でも粗利があれば受注し、固定費を賄う必要があります。 一方、設備と正社員が空いていない状態、即ち稼働率が100%であれば、 後は粗利率の低い仕事を断り、粗利率の高い仕事を受けることで、 利益が改善します。 特に受注生産を行っている企業では、 特定顧客の特定の仕事を安く請け負ってしまっている場合が多く、 これを改善することが目標となる事例もあります。

単に粗利率の低い仕事を断り、粗利率の高い仕事を受けるだけでは、 目標数値に到達しない場合もあります。 その場合、抜本的に粗利率を改善する為には、 新技術や独自技術、或いは新製品、独自製品などの開発を行っていく必要があります。 新製品、新技術開発は製造部門に限った話ではありませんが、 製造部門から提起しても良い話題だと思います。

変動費は各科目毎に考えていきます。 原材料費、外注加工費、変動人件費(パート・アルバイト)、その他変動費の それぞれで削減の余地がないか検討します。 人件費については労働生産性の向上が重要となります。 つまり、人件費の単価は下げずに、手間を減らすことが重要です。 現場での作業改善、工場レイアウトの改善、手待ち時間の撲滅、 工程バランスの改善(ボトルネックの解消)等と、 低付加価値作業のパート化の促進などにより、 労働生産性の向上に努めます。

品質目標・品質管理

品質は製造の殆ど全ての部分に関わってきます。上記の例でも、歩留まり改善、段取り替えや不意の工程停止を改善、QC活動(作業効率)等、改善可能な指標も多岐にわたります。

品質改善については、以下のチェックを行ってみてください。

- □ 品質を測定しているか?

- □ 品質を振り返っているか?

- □ 品質を改善しているか?

まず、品質を測定し、可視化する必要があります。見えないものは中々改善が難しいものです。品質を測定していないのであれば、まずは測定することが目標になります。大規模な改善であれば、生産管理システムを導入するなどの方法もあります。大きなお金が掛かることは、やはり改善できる財務指標が明確になっていると社内で話しやすくなります。

次に品質を観察してみます。平均、中央値、上下の振れ幅など、一定ではない要素を探し出します。特に品質が低い期間、工程、箇所があれば、平均程度に上げることが目標になります。コンスタントな品質を出せているのであれば、地道な改善を行っていきます。品質管理は定期的に振り返る時間を設けます。週1、月1などでQC活動を行い、結果を観察し、改善策を考えていきます。

そういうわけで、改善活動は最後になります。まずは測定しているか、気にしているかを考えてみてください。

理屈は良いから実際にやってみたい、自社の幹部連中に上記の内容を伝えてほしいという経営者向けに当社ではシステムと支援プログラムを用意しております。下記のリンクから詳細をご確認ください。

部門方針テンプレート

簡易診断

Whitepaper

More from the site

部門方針/部署方針テンプレート(部門別損益計画)

中規模以上の会社では、会社全体をSBU(事業部/Strategical Business Unit)に分け、部門別損益を計算した上で、事業部長や部門長が計画を作っていく必要があります。ここでは部門方針/部署方針テンプレートを紹介します。

尚、中期経営計画の作り方については稿を改めましたので、関心ある方はご参考ください。

▶中期経営計画の立て方 […]

部門方針/部署方針テンプレート(部門別損益計画)

中規模以上の会社では、会社全体をSBU(事業部/Strategical Business Unit)に分け、部門別損益を計算した上で、事業部長や部門長が計画を作っていく必要があります。ここでは部門方針/部署方針テンプレートを紹介します。

尚、中期経営計画の作り方については稿を改めましたので、関心ある方はご参考ください。

▶中期経営計画の立て方 […] 目標制度・事業部制 実現支援サービス

お問い合わせ

こんな課題・問題はありませんか?

幹部、中間管理職の育成が必要だ

人材育成は企業の永遠の課題と言われます。ある調査によると人材育成に座学より […]

目標制度・事業部制 実現支援サービス

お問い合わせ

こんな課題・問題はありませんか?

幹部、中間管理職の育成が必要だ

人材育成は企業の永遠の課題と言われます。ある調査によると人材育成に座学より […] 営業部の目標設定: 目標制度 運用方法

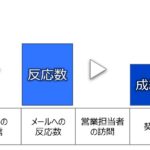

営業やマーケティングは会社の数ほどあると言われるほど、種類が多いといいます。 そうは言っても、営業であれば、営業担当者の何かの働きが成約、注文に繋がっている筈です。 ここでは代表的なB2B(法人向け)営業を例に、 営業担当者の働きと売上の相関関係について考えます。 他の種類の営業も考え方は同じですので、適宜読み替えて下さい。

一番のポイント: […]

営業部の目標設定: 目標制度 運用方法

営業やマーケティングは会社の数ほどあると言われるほど、種類が多いといいます。 そうは言っても、営業であれば、営業担当者の何かの働きが成約、注文に繋がっている筈です。 ここでは代表的なB2B(法人向け)営業を例に、 営業担当者の働きと売上の相関関係について考えます。 他の種類の営業も考え方は同じですので、適宜読み替えて下さい。

一番のポイント: […] 総務・管理部門、システム部門の目標設定: 目標制度 運用方法

管理部門の業務は多岐に渡りますが、 まずは営業部門や製造部門といった直接部門が事業を遂行するに当たり、 必要な経営資源を調達するということを考えます。 つまり、ヒト・モノ・カネを用意するわけです。「ヒト・モノ・カネ」は経営資源の3要素とも呼ばれます。 この3つに加えて管理部門の業務として情報とリスクを考えることもあります。

ヒト ・・・ […]

総務・管理部門、システム部門の目標設定: 目標制度 運用方法

管理部門の業務は多岐に渡りますが、 まずは営業部門や製造部門といった直接部門が事業を遂行するに当たり、 必要な経営資源を調達するということを考えます。 つまり、ヒト・モノ・カネを用意するわけです。「ヒト・モノ・カネ」は経営資源の3要素とも呼ばれます。 この3つに加えて管理部門の業務として情報とリスクを考えることもあります。

ヒト ・・・ […] 経営者のための目標管理(MBO)入門

目標管理は社員自らが計画を立て、それによって自己管理を行っていく経営手法です。社員に目標を設定し、達成度により評価を定める人事制度というのは間違いです。有名なP.ドラッカーが提唱した概念です。社員は会社の目標を理解した上で、自らの組織貢献を最大とすべく、自分の目標を設定し、それにそって自己管理すべきであるという考え方です。

目標管理とは?

目標管理 […]

経営者のための目標管理(MBO)入門

目標管理は社員自らが計画を立て、それによって自己管理を行っていく経営手法です。社員に目標を設定し、達成度により評価を定める人事制度というのは間違いです。有名なP.ドラッカーが提唱した概念です。社員は会社の目標を理解した上で、自らの組織貢献を最大とすべく、自分の目標を設定し、それにそって自己管理すべきであるという考え方です。

目標管理とは?

目標管理 […] 中期経営計画の立て方 計画は誰が作るか?

中期経営計画とは?

企業がその中期的な見通しや方針を表明するもの

中期経営計画は「中経」とも呼ばれ、企業がその中期的な見通しや方針を表明するものです。通常は3年または5年の期間が多いようです。内容は、実現可能で尚且つ利害関係者が期待を持てるものにします。つまり、投資家、株主、社員、金融機関などの関係先に会社の未来を具体的にどう創っていくかを示すわけ […]

中期経営計画の立て方 計画は誰が作るか?

中期経営計画とは?

企業がその中期的な見通しや方針を表明するもの

中期経営計画は「中経」とも呼ばれ、企業がその中期的な見通しや方針を表明するものです。通常は3年または5年の期間が多いようです。内容は、実現可能で尚且つ利害関係者が期待を持てるものにします。つまり、投資家、株主、社員、金融機関などの関係先に会社の未来を具体的にどう創っていくかを示すわけ […]