中期経営計画の立て方 計画は誰が作るか?

中期経営計画とは?

企業がその中期的な見通しや方針を表明するもの

中期経営計画は「中経」とも呼ばれ、企業がその中期的な見通しや方針を表明するものです。通常は3年または5年の期間が多いようです。内容は、実現可能で尚且つ利害関係者が期待を持てるものにします。つまり、投資家、株主、社員、金融機関などの関係先に会社の未来を具体的にどう創っていくかを示すわけです。

「中期」と言いますが、経営計画の短いものは単年度経営計画と言います。中期に比べて単年度の場合には、社内のユニットがどう動いていくのかを具体的に示す行動計画の累積です。どちらかというと社外関係先よりも社内向けという要素が大きくなります。経営者・経営幹部が1年間何をするのか、互いにがっちり約束します。

経営計画見直しのタイミングとは?

中期経営計画は一度作ったら終わりというわけではなく、環境の変化などによって実現可能性が低くなったと考えられれば、常に見直されます。上場企業においても計画の見直しは良くあることです。

但し、余り頻繁に見直しを行うと、かえって市場の信頼を失うことになりかねません。見直しというのは結局高い精度で費用対効果を予測できないということを意味しており、投資先としては難しいと考えられるからです。投資として株式を買うのであれば、なるべくリスク(不確実性)が低く、費用対効果の高い先を誰でも選びます。

中小企業などで、社外関係先向けではなく、社内向けに計画を策定している企業は、毎年見直す企業もあります。この場合、中期経営計画=会社の未来、単年度経営計画=向こう1年の行動計画という位置づけです。

中期経営計画は誰が作るか?

市場を最もよく理解している人を中心に

中期経営計画を作るのは、ずばり言うと、市場を最もよく理解している人です。つまり顧客を最もよく理解している人が計画を策定します。何故なら、顧客のことを良く知らないと売上計画/受注計画を立てることができないからです。売上計画/受注計画が策定できないと、サービス/納品等、受注を売上に変えていく計画も立ちません。顧客を最もよく知る人が社長であれば、やはり社長が立てなければなりませんし、事業部制であれば事業部長が顧客動向をしっかり把握する必要がありますし、営業部がある企業であれば当該部署が市場環境を適切に見積もる立場です。

極稀に新規事業や新会社の場合には、顧客動向を知る人間が社内におらず、コンサルタントなどの外部人材に計画策定を依頼することもあります。コンサルタントの場合には現場の肌感覚よりも調査結果を重視して計画をたてていきます。

受注計画ができれば、それに合わせて社内の各ユニットが受注を支え、納品を行っていくための資源を調達していく計画を立てていきます。例えば、製造部であれば受注した分の原材料、設備、要員について、総務部であれば採用計画や資金調達計画を立てる必要があるかもしれません。

結局、全社、特に経営幹部/上級管理職が作っていくことになるのですが、起点となるのは受注計画です。それを作るのは市場環境を良く知る人物/組織ということになります。

通常、部長級以上

一般的な会社では部長級以上が計画策定に参加する例が多いようです。勿論、社員各人にVisionと計画をしっかり浸透させるため、或いは今後、やって行くことを各自確認する上でも、社員全員で作った方が効果が高いのですが、意思疎通のコストがあります。計画策定に参加する人が多ければ多いほど、各人の見込みと計画の集約が手間が増えます。そこで大まかに部長級以上とする例が多いようです。中堅、中小企業の場合には課長までを含めて策定する例もあります。

中期経営計画の要点とは?

中期経営計画は、単年度経営計画と異なり、会社の方向性を示すという機能があります。そこで以下の点が要点となります。

関係者が期待の持てる内容とする

中期経営計画は関係者が期待を持てる内容とします。「期待を持てる」ということは、当該企業が描く魅力的な未来であると同時に、実現可能性を感じられる精度ということです。

前述の通り、単年度経営計画は、経営陣(経営者・管理職)が相互にそして社員を含めた利害関係者に1年間何をするつもりなのかをハッキリ表明したものです。これに対して中期経営計画は3年から5年と期間が長いこともあり、会社の方向性と今後の変革について発表するものです。つまり高い旗を掲げて、会社内部と利害関係者を動かしていく内容になります。

カネのない会社は論外ですが、カネだけの会社も詰まらないものです。そこで会社の夢を中期経営計画で示すわけです。

その他、経営計画策定の要点を書いた記事を以下に紹介します。

中期経営計画 策定手順/策定フロー

良くある策定手順を下記に示します。

期間と組織階層の深さ、策定日程を決定

3年、5年、それ以外のどれが望ましいか、策定に参加するのは部長級以上か課長級以上かを決定します。また、3カ月で策定するか、それ以上か、それ以下かなど、大まかな日程を決定します。部門別採算制の設計

「部門別採算制」というと専門用語で難しく感じますが、財務実績を策定単位(事業毎、部署毎等)に分割する方法と、計画数値を集約する数値を事前に決めておき、策定に関わる管理職に公開しておくということです。

中期計画といっておきながら財務計画が入らないと物足りなさがあります。

財務実績をユニット毎に分割表示する管理会計(部門別採算制)については下記もご参考ください。当期見込みの入力

計画策定に参加する管理職に当期見込みを入力させます。計画は翌期以降が対象となりますので、当期の期末にはどうなっているかを予測します。経営者がVisionを発表

「Vision/経営ビジョン」というのはこの場合、目標のようなものです。Visionがないまま経営陣各自に計画策定を行わせると、現状の延長線上の物しか出てこない上に、策定する経営幹部に未来のイメージがないため、策定作業が難航します。これは経営者と経営幹部の目線の違いです。経営者はかなり先のことを考えていますが、現場に近いほど目先のことしか考えません。経営者はしっかり会社の目標を示しましょう。経営戦略を決定

Visionと共に戦略も決定するのが望ましいでしょう。戦略というのは、顧客と競合(この2つ合わせて市場と呼ぶ)をしっかりと調査し、自社商品・サービスの方向性を打ち出すことです。事業部制などのように顧客と商品が全く違う組織では、全社でなく事業部毎に戦略を考えた方が良い場合もあります。ただ、一般的には会社というまとまりの中で戦略を打ち出す場合が多いです。全社で共通であれば、経営陣(管理職)による計画策定の前に決めた方が、より円滑に策定手順が進みます。経営陣(管理職)による計画策定

策定対象となった管理職が自部署/事業/部門の計画を策定します。これまでの振り返りと経営Visionを元に、数値計画と行動計画を策定します。経営陣内でのディスカッション

経営陣の中で議論を行い、各々の調整を行っていきます。特に経営者と管理職はここでしっかり話し合い、計画の内容を固めます。(でないと後から修正するのは大変です) 管理職同士でも自部署を策定する上での必要事項は確認しあった方が良いでしょう。各部署/事業/部門の計画を集約&承認

管理職がそれぞれに作った計画を集約し、全社の計画とします。経営者は経営計画を承認します。計画発表

中期経営計画は(社員を含め)利害関係者に対する経営の方向性の表明という意味合いが強くありますので、発表を行います。上場企業では、投資家・株主向けに当然発表します。中堅・中小企業では、社員向けの計画発表会を行う例が多いようです。これについては下記の記事もご参考ください。

いかがだったでしょうか? お役に立つ内容だったでしょうか? 当社では、部門別採算制の手法を用いて、各事業、各部署等、マネージャがユニットの計画を策定し、計画と実績の差異を表示することで、マネージャのエンゲージメントを高め、計画の精度を向上させる仕組みに取り組んでいます。ご相談があればご連絡ください。

部門方針テンプレート

簡易診断

Whitepaper

More from the site

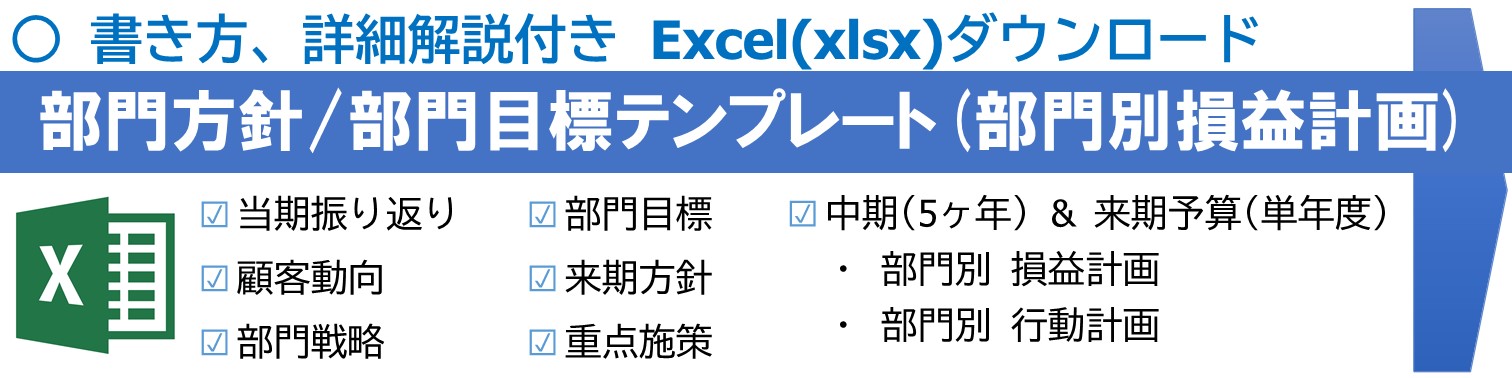

部門方針/部署方針テンプレート(部門別損益計画)

中規模以上の会社では、会社全体をSBU(事業部/Strategical Business Unit)に分け、部門別損益を計算した上で、事業部長や部門長が計画を作っていく必要があります。ここでは部門方針/部署方針テンプレートを紹介します。

尚、中期経営計画の作り方については稿を改めましたので、関心ある方はご参考ください。

▶中期経営計画の立て方 […]

部門方針/部署方針テンプレート(部門別損益計画)

中規模以上の会社では、会社全体をSBU(事業部/Strategical Business Unit)に分け、部門別損益を計算した上で、事業部長や部門長が計画を作っていく必要があります。ここでは部門方針/部署方針テンプレートを紹介します。

尚、中期経営計画の作り方については稿を改めましたので、関心ある方はご参考ください。

▶中期経営計画の立て方 […] 目標制度・事業部制 実現支援サービス

お問い合わせ

こんな課題・問題はありませんか?

幹部、中間管理職の育成が必要だ

人材育成は企業の永遠の課題と言われます。ある調査によると人材育成に座学より […]

目標制度・事業部制 実現支援サービス

お問い合わせ

こんな課題・問題はありませんか?

幹部、中間管理職の育成が必要だ

人材育成は企業の永遠の課題と言われます。ある調査によると人材育成に座学より […] 【単年度計画・行動計画】管理職のための目標制度の手引き: 目標制度運用方法

【優先順位付けと単年度の財務目標、行動目標】

中期経営計画は、大まかに5年後を見据えたやることの洗い出しでした。 ここからは今年、何をやるのかという単年度の計画を詰めていきます。 単年度の計画は「誰が」、「いつまでに」、「何を」するかという 担当者、期限、行動の3要素を詰めていきます。

・ […]

【単年度計画・行動計画】管理職のための目標制度の手引き: 目標制度運用方法

【優先順位付けと単年度の財務目標、行動目標】

中期経営計画は、大まかに5年後を見据えたやることの洗い出しでした。 ここからは今年、何をやるのかという単年度の計画を詰めていきます。 単年度の計画は「誰が」、「いつまでに」、「何を」するかという 担当者、期限、行動の3要素を詰めていきます。

・ […]- 社員向け経営計画発表会の手引き

3. 経営計画発表会

計画は作るだけでは絵に描いた餅です。では実際に実行していくためには何が必要なのでしょうか。一つの工夫として経営計画発表会があります。こういった機会を改めて設けることで、会社の現状、進む方向性を社員の間でも共通の認識とするわけです。

経営幹部(マネジメント・管理職)には必ず決意を述べさせる

また、経営幹部(マネジメント・管理 […]

業績を上げる経営計画の作り方

経営計画も業績を上げるためにあるというと可笑しく聞こえるかもしれません。しかし、事業の一環としてやっているからにはやはり業績を上げる一助でなくてはなりません。経営計画は、社長の構想を利害関係者に知らせるためのものです。企業の利害関係者の中で特に関係が深いのが「社員」です。ここでは社員を巻き込んで経営計画を策定することで業績をどう上げいくかを考えます。

2-1. […]

業績を上げる経営計画の作り方

経営計画も業績を上げるためにあるというと可笑しく聞こえるかもしれません。しかし、事業の一環としてやっているからにはやはり業績を上げる一助でなくてはなりません。経営計画は、社長の構想を利害関係者に知らせるためのものです。企業の利害関係者の中で特に関係が深いのが「社員」です。ここでは社員を巻き込んで経営計画を策定することで業績をどう上げいくかを考えます。

2-1. […] 経営計画書の最も重要な点: 利害関係者毎の書き方

経営計画というと、とかく株式公開会社の株主総会で発表するものという印象が強いようです。それでは株式を公開していない会社ではどんな意味があるでしょうか。

▼▼▼動画版が良い方はこちらから。ほぼ同じ内容です。▼▼▼

https://www.youtube.com/watch?v=JXgG9fcKgDM

誰に見せるのか、考えて書く!

当たり前のことで […]

経営計画書の最も重要な点: 利害関係者毎の書き方

経営計画というと、とかく株式公開会社の株主総会で発表するものという印象が強いようです。それでは株式を公開していない会社ではどんな意味があるでしょうか。

▼▼▼動画版が良い方はこちらから。ほぼ同じ内容です。▼▼▼

https://www.youtube.com/watch?v=JXgG9fcKgDM

誰に見せるのか、考えて書く!

当たり前のことで […]