管理会計(部門別採算制/部門別損益計算) 配賦費とその計算方法

管理会計の手法の一つで事業別採算(部門別採算制/部門別損益計算)があります。部門別採算制/部門別損益計算は事業、部署、顧客セグメント別に部門別利益や財務実績を計算します。本稿では、ここで使われる配賦費/共通費について解説します。

因みに部門別採算制/部門別損益計算については、稿を改め分かりやすく解説していますので、手っ取り早く概要を掴みたい人はそちらをご覧ください。

- ▶ 管理会計(部門別採算制)の計算方法: 社内取引/配賦費/応援時間のまとめ

- ▶ 管理会計: 固定費・変動費の分け方

- ▶ 売上ノルマとは違う管理会計(部門別採算制)のメリット

- ▶ 事業別採算(部門別採算制)とは? 決算書を部門ごとに分けてみる

- ▶ そもそも管理会計って何だっけ? 導入方法とシステム化

部門別採算制/部門別損益計算では、事業、部署、顧客セグメント別に損益(利益)や財務実績を計算します。この、事業、部署、顧客セグメント等、採算管理を行う単位を採算単位、「部門」或いはSBU(Strategic Business Unit/戦略的事業単位)と呼びます。出力される計算書を部門別損益計算書と呼ぶこともあります。

配賦費とは?

間接部門の費用(コスト)を直接部門の費用(コスト)として計算

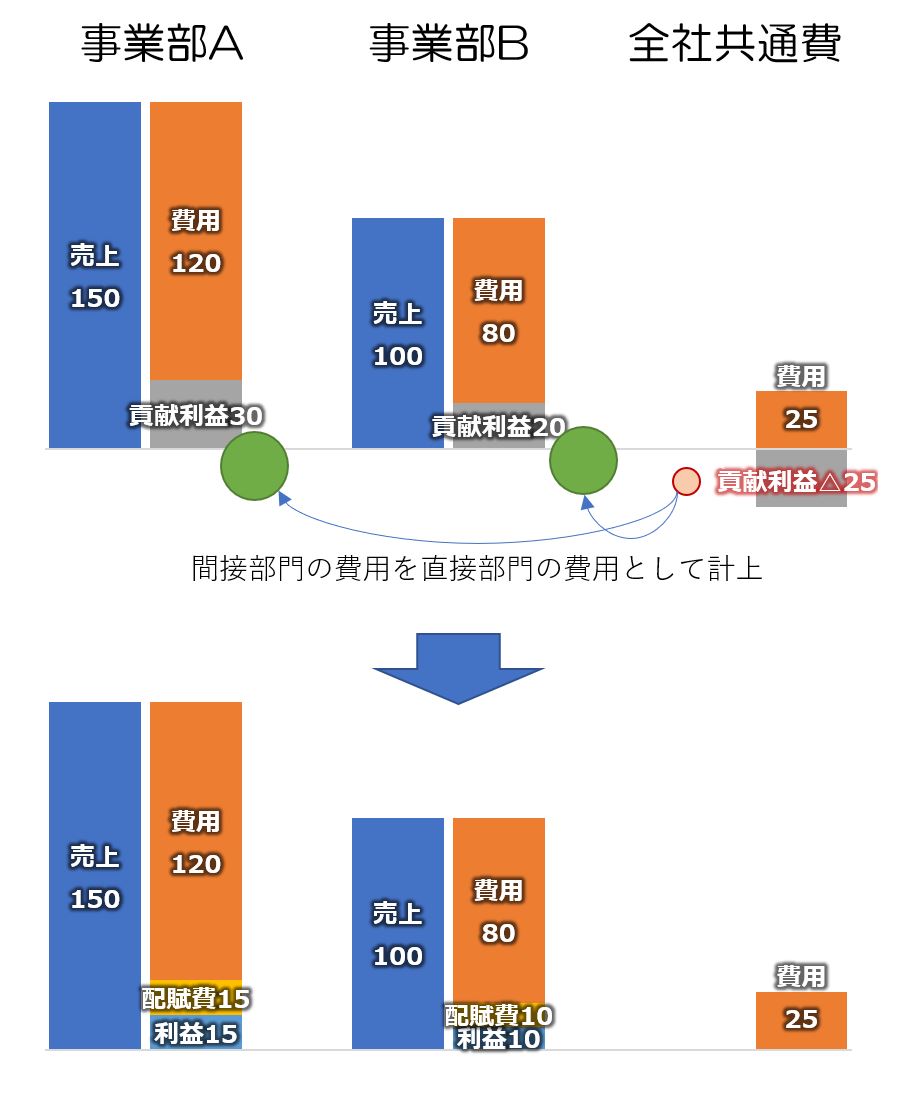

配賦費とは、部門別採算制/部門別損益計算(管理会計)の際に、間接部門の費用(コスト)を直接部門の費用(コスト)として計算した科目です。例えば、総務部の費用は特定の事業や部門に依存しないものが大部分です。そこでこれらの費用(コスト)を直接部門の部門別損益(利益)に反映させようというのが配賦費です。共通費とも言います。

部門/SBUを会社組織として考えた場合、営業部・製造部などの直接部門/SBUだけでなく、総務部やシステム部といった間接部門/SBUも存在します。こうした間接部門の費用(コスト)を、配賦費として各直接部門の費用の一部として計算するのが配賦費です。具体的には、売上高、粗利高、貢献利益(直接利益)、所属社員数等の割合によって、間接部門の費用(コスト)を割り振ります。

例えば、事業部A 売上150・費用120、事業部B 売上100・費用80、全社共通費用を25として、売上高に応じて全社共通費を割り振るとすると、事業部Aに配賦費15、事業Bに配賦費10をそれぞれの事業部の費用(コスト)として計上します。

社内売上との違い: 割合に応じて割り振る

社内取引(社内売上)でも、間接部門の社内売上と直接部門の社内仕入を計上することにより、間接部門のマイナスを相殺することができます。一方、配賦費は売上高、粗利高、貢献利益(直接利益)、所属社員数等の割合により計算されるところが社内売上との大きな違いです。

実は両者はどちらでも良いのです。要点は

- どちらがより自社の実態に合致しているか?

- どちらがより経営幹部間の理解が速いのか?

- 共通費を設けないことによる無理がある → 配賦費

部門長/SBU長が責任をもってコスト管理をしてほしい → 社内売上

というような基準で構いません。

ただ、全社共通費には、例えば家賃、役員報酬、システム費等が含まれ、共通費を設けないことは一般的な企業では無理があります。

何故、配賦費が必要なのか?

企業には複数の事業がある場合に、個々の事業に依存しない、間接費・共通費があるのが自然です。勿論、カンパニー制や持ち株会社制(子会社制)のように、間接部門も独立した採算単位として切り出す場合には、配賦費は不要です。寧ろ、各カンパニー・子会社の採算意識を徹底するために配賦費はないほうが良いでしょう。

但し、大部分の会社では間接費・共通費があった方が考えやすいかと思います。現状の組織構成と経営幹部の意識と大きく違う設定を行ってしまうと、それだけ定着に時間が掛かかります。管理会計は厳格な規則が決まっている制度会計とは違い、経営判断の役に立つことが目的ですので、やはり分かりやすいのに越したことはありません。

その上で、配賦費の必要な理由として以下の2つがあります。

事業の採算を検討する上で、間接部門の費用(コスト)を見込むべき

値決めを行う際には、やはり配賦費/共通費が入っていた方が便利です。例えば、あるプロジェクトの直接費が50だとしても、いくらの利益を載せて値段を決めれば良いか分かりません。ここで配賦費/共通費が25であることが分かれば、値段が75であれば損益トントン、それを下回れば赤字ということになります。つまり、配賦費/共通費がしっかり分かっていないと、正確な値決めができないということです。直接費基準で黒字になったとしても、全社合計で赤字になれば意味がありません。

直接部門(営業部・事業部)の利益が大きく見えることを防止

配賦費/共通費がないと、どうしても売上のある部門/SBUの利益が大きく見えてしまいます。結果として、事業別(部門別/SBU別)の採算性の評価が正しくできません。直接費だけ計算して黒字になっている事業でも配賦費/共通費を含めると赤字になってしまう場合があります。こういった事業は、縮小またはテコ入れといった何かの対策が必要なことが分かります。

また、売上のある部門/SBUの利益が過大に見えることによる所属社員の慢心を気にする経営者もいます。配賦費/共通費を計算せずに黒字になっても、それを含めれば赤字になってしまう場合には、所属社員にこのままではいけないという危機感を持たせる必要があります。

配賦費の計算方法

- 前提条件の決定

- 配賦費/共通費は、以下の基準で決定する。まずは、どの基準を用いるかを決定する。

- 各直接Unitの売上高

- 各直接Unitの粗利高

- 各直接Unitの所属人数

- 各直接Unitの貢献利益 など

- 間接部門には配賦費/共通費を割り当てない。

- 配賦費/共通費は、以下の基準で決定する。まずは、どの基準を用いるかを決定する。

- 以下、粗利高(限界利益=売上高-変動費)基準の計算方法を例示する。

- まず配賦費総額を決定する。

配賦費総額 = 全社共通費の貢献利益 = Σ(間接部門の売上-変動費)- 間接部門には普通、売上はないが、あっても構わない。要は間接部門の利益(貢献利益)を合計する。間接部門の利益は殆どの場合マイナスであるため、利益ではなく損失という言葉を使う場合もある。

- まず粗利高(限界利益)に対して配賦費負担の割合を計算する。

対限界利益配賦費率

= 配賦費総額 ÷ Σ直接部門の限界利益高合計

= 配賦費総額 ÷ ( Σ直接部門の売上高 – Σ直接部門の変動費)- 要は1円の粗利高に対していくらの配賦費を負担するかを計算する。

- ※対限界利益配賦費率は、全社SBU予算の限界利益が変動する度、即ち売上または変動費が発生した時点で再計算する。

- あるSBUの配賦費

= SBUの限界利益高 ×対限界利益配賦費率- ※ 売上高、粗利高、貢献利益に応じて配布する設定の場合、それらの数値が0であれば配賦が不可能なので、配賦費計上は行わない。

- 各SBUの貢献利益、責任利益の計算

- 貢献利益 = 売上高 – 変動費 – 固定費 – 臨時費 – 応援時間費

- 責任利益 = 貢献利益 – 配賦費

いかがだったでしょうか? お役に立つ内容だったでしょうか? 当社では、部門別採算制/部門別損益計算の手法を用いて、各事業、各部署等、マネージャがユニットの計画を策定し、計画と実績の差異を表示することで、マネージャのエンゲージメントを高め、計画の精度を向上させる仕組みに取り組んでいます。ご相談があればご連絡ください。

部門方針テンプレート

簡易診断

Whitepaper

More from the site

管理会計(部門別採算制)の計算方法

そもそも管理会計(部門別採算制)とは?

管理会計の手法の一つで事業別採算(部門別採算制)があります。部門別採算制は事業、部署、顧客セグメント別に損益や財務実績を計算します。本稿では、ここで使われる配賦費について解説します。

因みに部門別採算については、稿を改め、分かりやすく解説していますので、手っ取り早く概要を掴みたい人はそちらをご覧ください。

[…]

管理会計(部門別採算制)の計算方法

そもそも管理会計(部門別採算制)とは?

管理会計の手法の一つで事業別採算(部門別採算制)があります。部門別採算制は事業、部署、顧客セグメント別に損益や財務実績を計算します。本稿では、ここで使われる配賦費について解説します。

因みに部門別採算については、稿を改め、分かりやすく解説していますので、手っ取り早く概要を掴みたい人はそちらをご覧ください。

[…]- 売上ノルマとは違う管理会計(部門別採算制)のメリット

管理会計(部門別採算制)とは?

管理会計の手法の一つで事業別採算(部門別採算制)があります。部門別採算制は事業、部署、顧客セグメント別に損益や財務実績を計算します。この、事業、部署、顧客セグメント等、採算管理を行う単位を「部門」或いはSBU(Strategic Business […]

- 管理会計の導入方法とシステム化

そもそも管理会計とは?

会計というのはお金の計算ですが、財務会計、管理会計、税務会計と色々な種類があります。これは会計基準の違いに依るものです。会計には基本的に […]

事業別採算(部門別採算制)とは? 決算書を部門ごとに分けてみる

事業別、部署毎に試算表を分けてみることを専門用語で部門別採算制といいます。中小企業ではP/L(損益計算書)のみを事業別、部署毎に作成することが多いですが、中堅企業ではB/S(貸借対照表)も事業別、部署毎に作成することが多くあります。部門別採算制は事業部制・カンパニー制の基礎となる仕組みです。

4.4 […]

事業別採算(部門別採算制)とは? 決算書を部門ごとに分けてみる

事業別、部署毎に試算表を分けてみることを専門用語で部門別採算制といいます。中小企業ではP/L(損益計算書)のみを事業別、部署毎に作成することが多いですが、中堅企業ではB/S(貸借対照表)も事業別、部署毎に作成することが多くあります。部門別採算制は事業部制・カンパニー制の基礎となる仕組みです。

4.4 […] 管理会計: 固定費・変動費の分け方

固定費・変動費とは?

固定費・変動費は管理会計の考え方で、費用を売上に連動する変動費、売上とは独立して発生する固定費に分けて考えます。

例えば、変動費として考えられるのは、仕入原価(売れた商品の仕入れ値)、原材料費、外注費、運送費(荷造り梱包費)、販売手数料などが挙げられます。それ以外は固定費になります。同じ科目でも、売上に連動すれば変動費に入れますし、逆に売 […]

管理会計: 固定費・変動費の分け方

固定費・変動費とは?

固定費・変動費は管理会計の考え方で、費用を売上に連動する変動費、売上とは独立して発生する固定費に分けて考えます。

例えば、変動費として考えられるのは、仕入原価(売れた商品の仕入れ値)、原材料費、外注費、運送費(荷造り梱包費)、販売手数料などが挙げられます。それ以外は固定費になります。同じ科目でも、売上に連動すれば変動費に入れますし、逆に売 […] 採算管理とは? 採算管理の方法 採算管理とは? / 採算管理の具体例 / KPI管理との違い / 採算管理の利点・注意点 / 採算管理のやり方 [計算式, 直接費, 配賦費, データ取得, 試算条件, […]

採算管理とは? 採算管理の方法 採算管理とは? / 採算管理の具体例 / KPI管理との違い / 採算管理の利点・注意点 / 採算管理のやり方 [計算式, 直接費, 配賦費, データ取得, 試算条件, […]