管理会計の導入方法とシステム化

そもそも管理会計とは?

会計というのはお金の計算ですが、財務会計、管理会計、税務会計と色々な種類があります。これは会計基準の違いに依るものです。会計には基本的に

- 複数の法人間での比較を可能とする

- 社内の人間だけでなく利害関係者にも情報を提供する

- 契約などの法律行為を行う法人として、債権・債務を明確にする

という機能があります。

この3つのために、計算規則を決めておくのが会計基準というわけです。日本では、日本の会計基準のほかに、国際会計基準(IFRS)が使われることもあります。因みに3.の機能として重要なのが複式簿記です。複式簿記は、私が知る限り全ての会計基準で必須です。

複式簿記は共通であるものの、会計には財務会計、税務会計、管理会計があります。財務会計と税務会計を「制度会計」と呼ぶこともあります。以下にこの3つの会計基準の要点を整理しました。

財務会計 ・・・ 一般的な会計基準を用いて、主に利害関係者(出資者・投資家・金融機関)への報告のために用います。いわゆる決算書と呼ばれる書類は、この基準で作られているという建前です。(本当のところは調べてみないと分かりません)。

税務会計 ・・・ 日本の法人税法に即して計算します。いわゆる「損金算入」「損金不算入」というものです。財務会計を基に法人税の申告形式に合わせて計算します。

管理会計 ・・・ 経営の可視化のための会計です。他の2つと異なり、部外者に見せる必要はないので、会社独自の基準で行います。

管理会計の種類と導入方法

管理会計といっても様々な種類があります。会計基準が決まっている財務会計とは異なり、経営管理のための情報ということですので、形は決まっていません。そうは言っても経営に必要な情報はある程度類型化することができますので、下記に幾つか紹介します。

原価計算

原価計算は財務会計にもあります。いわゆる「製造原価報告書」というものです。製造原価は材料費、労務費、製造経費から構成されます。製造業だけではなく、例えば小売業でも商品の仕入れ、物流費などを計算することもあります。これらは財務会計でも計算できますが、財務会計には数量・回数という概念がないため、不便があります。例えば、1個当たりいくらという情報が必要な場面も多々ありますが、財務会計だけでは計算できません。

業務システムとは?

そこで、数量・回数を含めて情報を集積する仕組みとして、「生産管理システム」「販売管理システム」「ERP(基幹システム)」が使われます。*管理システムは業種別のパッケージソフトウェアが発売されており、建設管理システム(工事原価計算)というのもあります。売上と原価、即ち売り上げとそれに関連する費用が計算できますので、経理担当者はこれらの情報を編集して、経理システムに入力することができます。勿論、業種別に必要な情報、例えば小売業・卸売業であれば商品回転期間・率や交叉比率、建設業であれば予測資金繰り表等の当該業種でよく使われる帳票出力ができます。これらは「業務システム」と呼ばれ、パッケージソフトとして、月1万円程度のものから幅広く存在します。業種名+システムで検索すれば多くのパッケージソフトが表示されます。

ERPとは? 基幹システム(基幹系)とは?

ERP(基幹システム)は、業務システムに加え、調達、販売、会計までを統合したシステムの呼称として用いられる場合が良いようです。ERPといった場合にはパッケージソフトをさす場合が多いですが、カスタマイズできることが特徴です。基幹システムという場合には各社の独自開発の場合が多いようです。全社を統合するシステムですので、お値段もそれなりです。

販売・営業KPIとの連動

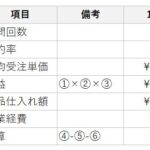

前項は原価の計算でしたが、業種に依っては原価計算よりも販売や営業が大切な場合もあります。小売業や法人営業の会社です。例えば小売業でしたら店舗別利益、商品別粗利高と回転数などが重要指標になりますし、法人営業であれば行動数×成約率×単価×粗利率のようなものが重要指標となります。これらの重要指標を販売KPIと言ったり営業KPIと言ったりします。販売KPI・営業KPIを可視化し、対策を立てていくことで業績改善につなげていくわけです。これらの指標と結果としての財務を確実に結びつける仕組みとして、販売管理システムやSFA(営業管理システム)があります。

これらのシステムは前述の業務システムの一つで、パッケージとして多くのソフトウェアが提供されています。業務を標準化して、これらのシステムを導入する事例が多いようです。勿論、業務システムとして自社開発も頻繁にあります。製造と営業の両者を持つ会社では製造の方は基幹システム、営業の方は販売管理システムという組み合わせもあります。

固定費・変動費 / 変動損益計算書

管理会計では、財務会計の原価・販売費・一般管理費という分け方ではなく、変動費・固定費という分け方が良く使われます。財務会計では、他社との比較を可能とする目的で厳密に期間を区切り、決められた科目ごとに整理した費用分類が使われます。一方で、管理会計では売上と連動する費用を変動費、連動しない費用を固定費として分類することが多くあります。

例えば、原価・販売費・一般管理費という分け方では、売上が2倍になった際の利益を計算したり、収支が均衡する売上高(損益分岐点売上高)を計算したり、商品毎に数量を売っても赤字になってしまう売価(限界利益)を計算するのが難しくなってしまいます。原価の中には労務費のように売上と連動しない費用が含まれますし、一般管理費の中にも運送費のように売上と連動する費用が含まれることもあります。何が売上と連動するかは会社ごと、事業ごとに異なります。そこで、売上と連動するかしないかで2つに分けて考えるわけです。

(全くの余談ですが、財務会計では元々、「原価」=製造費、「販売費」=販売・営業費、「一般管理費」=全社共通費と分かれていた筈ですが、今は販売費と一般管理費を区別せず販管費と一緒になっています。製造・販売・管理と分かれていた方が素直で分かりやすいと思うのですが、販売と管理が一色淡になってしまった理由をご存じの方がいらっしゃったらご教示ください。)

変動費と固定費に分類し損益を表示したものを変動損益計算書と呼ぶこともあります。

変動費・固定費の区分だけであれば、最近の経理ソフトに入力機能が内蔵されています。方法としては仕訳ごとに変動費・固定費を入力する方法と、科目ごとに変動費・固定費の設定を行う方法があります。同じ勘定科目でも厳密には変動費と固定費の両方が含まれる場合があり、仕訳ごとの入力の方が科目ごとの入力より精度は高くなります。

損益分岐点計算

変動費・固定費で考えてみると、収支が均衡する、つまり赤字にも黒字にもならない売上高を計算することができます。これを損益分岐点売上高と呼びます。計算方法は固定費÷(100%-変動費率)です。

損益分岐点売上高については、一度計算してしまえば、日々の計算が必要ということでもないので、システム導入するまでもありません。

事業別採算(部門別採算制/部門別損益計算)

事業別採算(部門別採算制/部門別損益計算)は、全社で一つの財務諸表を細分化し、部署や事業或いは個人単位での損益を表示する管理会計の一種です。例えば、事業が複数ある時に黒字の事業・赤字の事業を明確にすることで採算管理を徹底したり、各部署の損益を明確にすることで管理職へ動機付けとするために有効です。事業別採算(部門別採算制/部門別損益計算)は、誤解を恐れずに言い換えると、会計に組織的な視点を採り込んだものと言えます。

事業別採算(部門別採算制/部門別損益計算)と似た概念としてアメーバ経営もあります。これは京セラの稲森さんが考案したもので、管理会計としては事業別採算(部門別採算制/部門別損益計算)を利用しています。

他にもSBU(Strategic Business Unit:戦略的事業単位)という言われ方もします。「部門別採算制/部門別損益計算」の「部門」という単語は SBUを意味します。全社の事業全体を、事業や顧客セグメント別に切り出し、権限移譲を行うことで機動性を高めた経営を行っていこうという発想です。

株式を公開している大企業では、部門別採算制/部門別損益計算は一般的に行われています。やはり組織の規模が大きくなり、特に事業の種類が増えてくると、細分化しないとうまく管理できません。また、投資家や株主に対して根拠ある説明を行う為には、事業別にしっかり説明した方が良いでしょう。大企業では、部門別採算制/部門別損益計算ではなく、「セグメント別」と呼ぶことも多いようです。

事業別採算(部門別採算制/部門別損益計算)は階層が1段だけであれば、計算もそれほど複雑ではないので、Excelでやる会社も多いようです。ただ、階層が2段以上になると、手間が指数的に増え、システム化を検討する段階になります。例えば、全社の下に3つの事業があり、その事業の中に更に複数の販路がある場合には、Excelでは繁雑すぎてしまいます。

システム化に当たっては、前述の業務システム、基幹システム、ERPとセットで開発される場合が多いようです。純粋に事業や部署ごとの損益を明確にしたいというだけであれば、それなりの会計システムには部門別の入力を行う機能があります。経理ソフトの使い方を確認してみてください。

当社でも事業別採算(部門別採算制/部門別損益計算)のソフトウェアを提供しています。ご相談があれば是非、ご一報ください。

下記に事業別採算(部門別採算制/部門別損益計算)のもう少し詳しい説明があります。関心ある方はご参考ください。

経営計画・事業計画

事業計画・経営計画においては財務シミュレーションが一般的ですので、財務計画も管理会計と言えるかもしれません。実績の集計を主な分野とする財務会計や税務会計には含まれない分野です。

財務計画においては、1. 基本的に変動費と固定費に分けて目標とする売上高から費用と利益を逆算します。2. 次に固定費の中でも業容拡大に伴って追加で必要になる費用を加算します。例えば、人が足りなくなるので採用を行い人件費が増加するといった場合です。3. 最後に、新規に導入する事業資産、例えば機械などを費用計上と資産計上に分けて追加します。「1.」の固定費・変動費に分解するのは前述の段落の通りです。

事業計画・経営計画においては、未来のことですのでその確実性が評価されます。そのため、商品群別、顧客群別、事業別等、何らかの細分化を行うことが一般的です。5年後にざっくり売上20億円と言っても説得力に欠けますが、A商品で10億円、B商品で5億円、その他で5億円と言えば、計画の具体性が増します。細分化と言えば前述の事業別採算(部門別採算制)です。仕組みや計算方法は同じですが、今度は計画なので、各事業・各部署の計画を集計して全社の計画を作ります。

計画策定は、全社のものだけを作るのに特にシステム導入は不要です。最近では様々な計画策定アプリがありますが、基本的には周囲の人で財務シミュレーションができる専門家に頼む例が多いようです。事業別・部署別の計画を集約するのは現在決定版と言えるソフトウェアがない状態で、経営企画部の人が苦労して Excelでやっている例をよく見かけます。

当社では、各事業、各部署等、マネージャがユニットの計画を策定し、計画と実績の差異を表示することで、マネージャのエンゲージメントを高め、計画の精度を向上させる仕組みに取り組んでいます。ご相談があればご連絡ください。

部門方針テンプレート

簡易診断

Whitepaper

More from the site

事業別採算(部門別採算制)とは? 決算書を部門ごとに分けてみる

事業別、部署毎に試算表を分けてみることを専門用語で部門別採算制といいます。中小企業ではP/L(損益計算書)のみを事業別、部署毎に作成することが多いですが、中堅企業ではB/S(貸借対照表)も事業別、部署毎に作成することが多くあります。部門別採算制は事業部制・カンパニー制の基礎となる仕組みです。

4.4 […]

事業別採算(部門別採算制)とは? 決算書を部門ごとに分けてみる

事業別、部署毎に試算表を分けてみることを専門用語で部門別採算制といいます。中小企業ではP/L(損益計算書)のみを事業別、部署毎に作成することが多いですが、中堅企業ではB/S(貸借対照表)も事業別、部署毎に作成することが多くあります。部門別採算制は事業部制・カンパニー制の基礎となる仕組みです。

4.4 […] 管理会計: 固定費・変動費の分け方

固定費・変動費とは?

固定費・変動費は管理会計の考え方で、費用を売上に連動する変動費、売上とは独立して発生する固定費に分けて考えます。

例えば、変動費として考えられるのは、仕入原価(売れた商品の仕入れ値)、原材料費、外注費、運送費(荷造り梱包費)、販売手数料などが挙げられます。それ以外は固定費になります。同じ科目でも、売上に連動すれば変動費に入れますし、逆に売 […]

管理会計: 固定費・変動費の分け方

固定費・変動費とは?

固定費・変動費は管理会計の考え方で、費用を売上に連動する変動費、売上とは独立して発生する固定費に分けて考えます。

例えば、変動費として考えられるのは、仕入原価(売れた商品の仕入れ値)、原材料費、外注費、運送費(荷造り梱包費)、販売手数料などが挙げられます。それ以外は固定費になります。同じ科目でも、売上に連動すれば変動費に入れますし、逆に売 […] 採算管理とは? 採算管理の方法 採算管理とは? / 採算管理の具体例 / KPI管理との違い / 採算管理の利点・注意点 / 採算管理のやり方 [計算式, 直接費, 配賦費, データ取得, 試算条件, […]

採算管理とは? 採算管理の方法 採算管理とは? / 採算管理の具体例 / KPI管理との違い / 採算管理の利点・注意点 / 採算管理のやり方 [計算式, 直接費, 配賦費, データ取得, 試算条件, […] 管理会計(部門別採算制/部門別損益計算) 配賦費とその計算方法

管理会計の手法の一つで事業別採算(部門別採算制/部門別損益計算)があります。部門別採算制/部門別損益計算は事業、部署、顧客セグメント別に部門別利益や財務実績を計算します。本稿では、ここで使われる配賦費/共通費について解説します。

因みに部門別採算制/部門別損益計算については、稿を改め分かりやすく解説していますので、手っ取り早く概要を掴みたい人はそちらをご […]

管理会計(部門別採算制/部門別損益計算) 配賦費とその計算方法

管理会計の手法の一つで事業別採算(部門別採算制/部門別損益計算)があります。部門別採算制/部門別損益計算は事業、部署、顧客セグメント別に部門別利益や財務実績を計算します。本稿では、ここで使われる配賦費/共通費について解説します。

因みに部門別採算制/部門別損益計算については、稿を改め分かりやすく解説していますので、手っ取り早く概要を掴みたい人はそちらをご […] 管理会計(部門別採算制/部門別損益計算)の計算方法

そもそも管理会計(部門別採算制/部門別損益計算)とは?

管理会計の手法の一つで事業別採算(部門別採算制/部門別損益計算)があります。部門別採算制/部門別損益計算は事業、部署、顧客セグメント別に損益や財務実績を計算し、部門別損益計算書を出力します。本稿では、ここで使われる配賦費について解説します。

因みに部門別採算については、稿を改め、分かりやすく解 […]

管理会計(部門別採算制/部門別損益計算)の計算方法

そもそも管理会計(部門別採算制/部門別損益計算)とは?

管理会計の手法の一つで事業別採算(部門別採算制/部門別損益計算)があります。部門別採算制/部門別損益計算は事業、部署、顧客セグメント別に損益や財務実績を計算し、部門別損益計算書を出力します。本稿では、ここで使われる配賦費について解説します。

因みに部門別採算については、稿を改め、分かりやすく解 […]- 売上ノルマとは違う管理会計(部門別採算制/部門別損益計算)のメリット

管理会計(部門別採算制/部門別損益計算)とは?

管理会計の手法の一つで事業別採算(部門別採算制/部門別損益計算)があります。部門別採算制/部門別損益計算は事業、部署、顧客セグメント別に損益や財務実績を計算します。この、事業、部署、顧客セグメント等、採算管理を行う単位を「部門」或いはSBU(Strategic Business […]