会社組織の再点検[組織チェックリスト]

企業経営では個別の課題に取り組む一方、組織全体を俯瞰して再チェックすることも時には必要となる。ここでは組織全体を見渡した上で足りない点を発見していく方法について記述する。例えば、社員のモチベーション、帰属意識が低い、社内に一体感がないといった課題がある場合に、その為に何が必要かという考え方もあるが、今の組織に何が足りないかという視点で考えることもあるだろう。

直接的に組織の課題を抽出する方法として、従業員意識調査がある。これは匿名の質問票を従業員に送り、回答を集計して組織の課題を抽出する調査である。無論、社員の満足が高まれば収益が改善するわけではないので、社員満足よりも組織にどのような改善が必要かを探る為に用いる。

一方で定評のある組織論から必要項目を抜き出し、チェックするやり方もある。ここではこちらの方法を説明する。

コンサルティングの現場ではよく、組織原則と言われる。組織原則はC.I.バーナードの理論で、今なお組織論に対して大きな影響を持っている。C.I.バーナードに依れば、組織には共通目標、貢献意欲、意思疎通が必要とされている。勿論、これだけは組織は成り立たない。組織を永続させていくためにはこれ以外に人材育成が不可欠となる。

下記は、組織原則に人材育成を加えたチェックリストである。

組織課題チェックシート

- 組織原則

- 共通目標

- 経営理念

- □ 策定

経営理念・社是・社訓が策定されているか。「何故、仕事をするのかという社員の根本的な疑問に答えるのが、経営理念。経営者の仕事に対する哲学や何をしてお金を貰って社会に貢献するのかという内容を記述する。

- ☐ 浸透

経営理念(何故、仕事をするのかの答え)が社内に浸透しているか。理念を定めても社内に浸透していないようでは意味がない。経営計画発表会や新年・創業記念日の社長訓示等の際に再確認する。朝礼で唱和する会社もある。

- □ 策定

- Vision(経営目標)

- □ 策定

経営目標(経営ビジョン)が策定されているか。経営目標・経営ビジョンは中期計画においてどのような状態を目指すかを示す。一般的には株主・出資者向け、社員向けに異なった指標を用いることが多い。計画を達成したらどういう状態になっているかを表す。

- □ 浸透

経営目標・経営ビジョンが組織内で浸透しているか。組織的な観点では目標とそれによって達成される状態を社員がしっかり理解している必要がある。賞与や平均給与等の報酬面でもしっかりと関係性が理解されていることが重要である。

- □ 策定

- 経営計画

- □ 策定

経営計画が策定されているか。経営計画は経営者が構想を具体化したものである。社員向けの計画書では経営者のみが関与し作成するものではなく、各部署長、各事業部長を巻き込んで計画策定を行うことで、社内の一体感を醸成することができる。

- □ 浸透

経営計画が社内に浸透しているか。社員向けの計画書では各部署、各事業部の行動計画を各社員が充分に把握している必要がある。計画を業務の中で実行に移すのは社員だからである。部署長には自部署内で計画の周知徹底を依頼すると共に、社員向け計画発表会を行うなどの施策を取ることができる。

- □ 策定

- 経営理念

- 貢献意欲

- 賃金制度

- □ 給与水準

給与水準は業界標準以上であるか。賃金に関しては、安いと不満を産み離職を招きやすくなる一方で、高くとも満足度やモチベーションが高まるわけではないと言われている。もし、給与水準が業界標準より低いようであれば、賃上げを含めて考えていく必要がある。

- □ 給与水準

- 考課制度

- □ 公平性

考課制度は公平、透明であるか。人事の不透明性は不公平感を生みやすい。そこで考課制度が適切に公開されているかを評価する。ここでいう考課制度とは評価基準など制度そのもののことであり、考課結果ではない。個々の従業員の考課結果を発表する必要はない。

- □ 公平性

- 賃金制度

- 意思疎通

- 会議体

- □ 設置

一般的な組織では、上から下への指揮命令、下から上への行動計画、報告の流れがある。また、機能別に商品・サービス企画開発、営業販売、納品出荷など関連する部署間での意思疎通が必要な事業もある。情報の流れが円滑になっているかを確認する。

- □ 運用

実際に会議を開き、効果的に運用されているか。よくあるのは人数が多過ぎ、上長だけが話し部下からは発言がない(最初からその目的であれば良い)、報告のみに終始し対策を決定する会議になっていないかなど。

- □ 設置

- 予実対策

- □ 実績把握

実績が適時確認できる状態になっているか。予算と実績の差異に対して有効な対策を打っていく為には、成るべく早い段階で予算と実績の差異がいくらなのか知る必要がある。システム、仕組み、運用上これらの情報を現場の担当者が知ることができる状態になっているかを調査する。

- □ 対策実施

仮に予算と実績の差異が分かっているとして、それに対して有効な対策が打てているか。打てていない場合はその原因を潰していく。分かっているが特に何もしようとしていない、何か対策を打つ意志はあるが打てていない、対策を打っているが有効ではない等の原因が考えらえる。

- □ 実績把握

- 会議体

- 共通目標

- 組織永続性

- 人事制度

- 〇

- □ 採用

採用制度が正しく機能しているか。充分に採用できているか、採用後のミスマッチが発生していないか。

- □ 人材育成

OJT、Off-JTでの研修が行われているか、また研修は有効であるか。能力開発と下記の登用が結びついているか。

- □ 登用制度

所謂、社内の「キャリアアップ制度」はあるか。組織を見渡した時に将来的に昇進していく道があるか。将来も今のままであると思われると優秀な社員の離職が増える傾向がある。

- □ 採用

- 〇

- 人事制度

Index

- 01. 経営計画について

- 02.社員のモチベーション・責任感理論

- 03.経営計画&経営会議

- 目標制度の運用方法

- 管理職のための目標制度の手引き

- その他

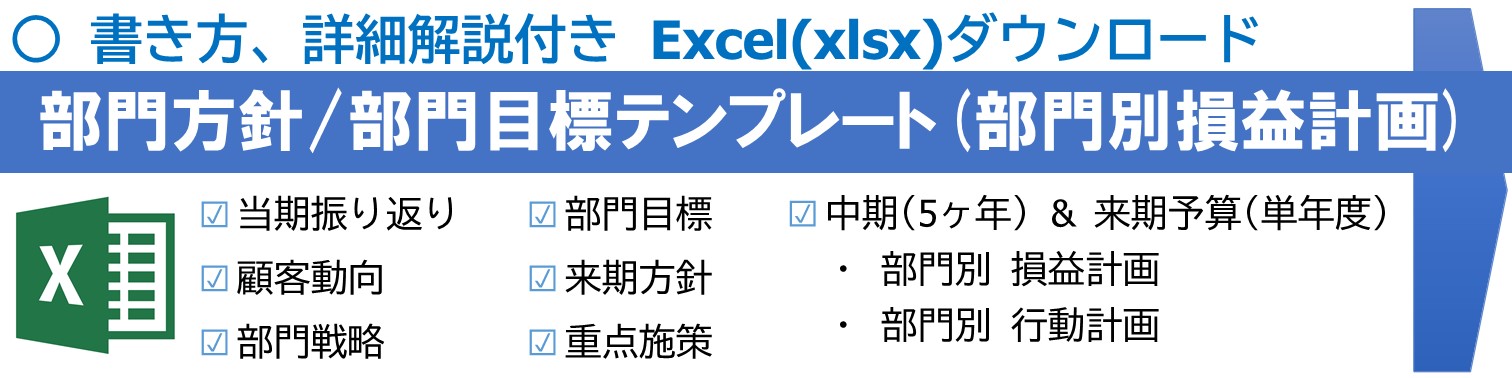

部門方針テンプレート

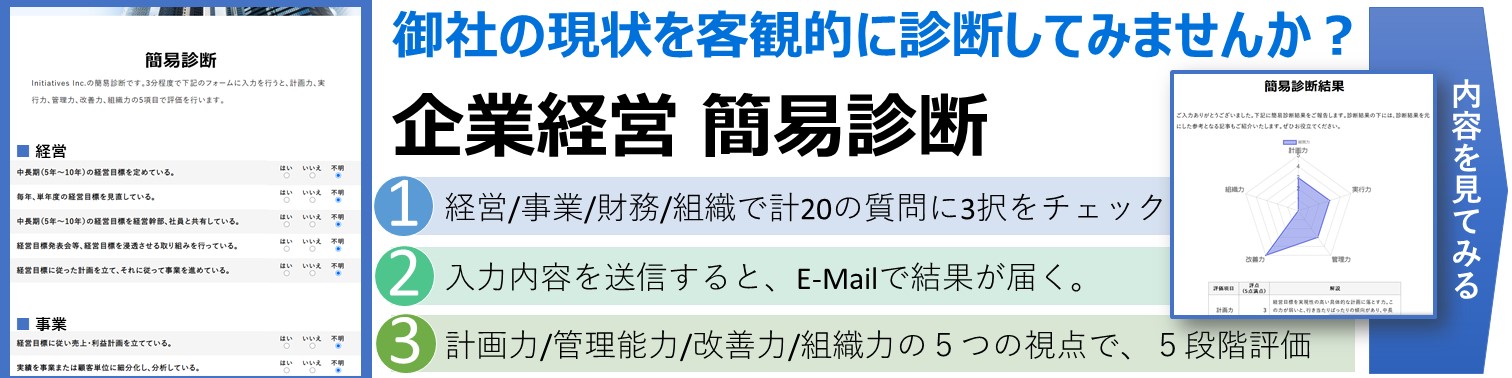

簡易診断

Whitepaper

More from the site

権限移譲についての経営者インタビュー: 経営者の気持ち

ある人から権限移譲をした経営者の声を知りたいというご要望をいただきました。下記に権限移譲に関するインタビューを抜粋したものを掲載します。当サイトの文書ではありませんので、飽くまでリンク先の文書をお読みください。

安田隆夫 ドン・キホーテ

CEO社長情報 https://www.ceo-vnetj.com/

株式会社DYM […]

権限移譲についての経営者インタビュー: 経営者の気持ち

ある人から権限移譲をした経営者の声を知りたいというご要望をいただきました。下記に権限移譲に関するインタビューを抜粋したものを掲載します。当サイトの文書ではありませんので、飽くまでリンク先の文書をお読みください。

安田隆夫 ドン・キホーテ

CEO社長情報 https://www.ceo-vnetj.com/

株式会社DYM […]- 【目標制度】社員のモチベーションが低い、管理職の部下に対する動機づけが弱い: 目標制度運用方法

●なぜ多くの「目標」はお題目に終わるのか

.intro-text {

border: 2px solid gray;

border-radius: 10px;

background-color: whitesmoke;

padding: 1em;

}

body.category-reports .post_entry […]

経営者のための目標管理(MBO)入門

目標管理は社員自らが計画を立て、それによって自己管理を行っていく経営手法です。社員に目標を設定し、達成度により評価を定める人事制度というのは間違いです。有名なP.ドラッカーが提唱した概念です。社員は会社の目標を理解した上で、自らの組織貢献を最大とすべく、自分の目標を設定し、それにそって自己管理すべきであるという考え方です。

目標管理とは?

目標管理 […]

経営者のための目標管理(MBO)入門

目標管理は社員自らが計画を立て、それによって自己管理を行っていく経営手法です。社員に目標を設定し、達成度により評価を定める人事制度というのは間違いです。有名なP.ドラッカーが提唱した概念です。社員は会社の目標を理解した上で、自らの組織貢献を最大とすべく、自分の目標を設定し、それにそって自己管理すべきであるという考え方です。

目標管理とは?

目標管理 […]- 社員のモチベーション/エンゲージメントを高める4つの要点

「組織成立の為の3条件」「ホーソン実験」「職務充実&職務拡大」「MBO」等、経営者が知っておいて損はない社員のモチベーション・責任感に関する理論を下記にまとめた。環境や報酬とモチベーション・責任感の関係、組織目標と個人目標の関係を改め整理すると、組織と個人について新しい視点が得られる。

結論

議題

視点

[…]

- 目標制度を成功させる 5つの要点

経営計画発表会を行うなど、全社目標を明確にするまずは会社がどこに向かっているのかを明確にするために全社目標の発表を行います。その際には、経営幹部に計画に対してコミットさせましょう。個々の社員に対して、全社目標と部署目標の繋がりを理解させるようにに工夫します。[▶参考] 全社目標、組織目標が浸透していない[▶参考] […]

目標制度・事業部制 実現支援サービス

お問い合わせ

こんな課題・問題はありませんか?

幹部、中間管理職の育成が必要だ

人材育成は企業の永遠の課題と言われます。ある調査によると人材育成に座学より […]

目標制度・事業部制 実現支援サービス

お問い合わせ

こんな課題・問題はありませんか?

幹部、中間管理職の育成が必要だ

人材育成は企業の永遠の課題と言われます。ある調査によると人材育成に座学より […]