【部署方針・部署目標設定】の手引き: 管理職のための目標制度 目標制度運用方法

全社的な目標から社員個人への目標へ落とし込んでいく一般的な方法は以下の通りです。

経営理念の確立

会社のコンセプトを言語化し、複数の人で共有できるようにします。 何のために働くのかという組織目的が明確になっていることが 複数の人が集まって仕事をするためには重要です。

経営目標・経営Visionの設定

5年後、10年後という期間を設定し、 会社をどういう状態に持って行きたいかという目標を設定します。 経営目標は、売上高もありますし、業界No.1のようなものもあります。 社員の給与増額を前提とする場合には生産性に関する指標が入ることもあります。 一つではなく、複数の数値を掲げる場合が多いようです。

戦略策定

社会動向や業界動向、競合の動き、顧客のニーズ等の現状分析を行い、 SWOT分析、3Cなど、各種のフレームワークを活用し、戦略を策定します。 戦略というと難しく聞こえますが、 ここで重要なのは、顧客と競合を勘案した方向性を打ち出すことです。 経営目標を達成する為には、この2つの要素が最重要だからです。

重点施策立案

全社的な経営目標と戦略が決まってきたところで、 いよいよ部署毎の目標を設定します。

単年度計画・行動計画の策定

5年後の目標達成の必要事項が見えてきたら、今年何をすべきかということを優先順位を考えながら検討します。最終的にはいつ、誰が、何をという要素を詰めていきます。

[図: 経営理念・全社目標から個人目標への流れ]

この中で1~3は全社レベル、3~4は部のレベル、4~5は課のレベルで取り組む企業が多いようです。そこで本稿の「管理職の為の」という主旨を鑑みて4と5を重点的に説明します。

| 1 | 財務的な目標値の設定 | 全社目標を元に自部署での目標を設定 |

|---|---|---|

| 2 | 財務的な目標値を達成する為の行動の洗い出し | 財務的な目標値を達成する為に何が必要かを洗い出す。 ここではできるかできないかということは検討しない。 |

| 3 | 上記の行動を実行する為のヒトとモノの検討 | 目標を達成する為に現状の人員と設備で可能かどうかを検討。 現状では目標達成が困難な場合、必要なことを洗い出す。 |

| 4 | 上司、他部署との調整 | ここまでの内容で、難しい点を上長と相談。それでも難しい場合、計画の見直しが必要ということ。 自部署でやりきれないこと、他部署の管轄事項については該当部署と相談 |

| 5 | 優先順位付けと単年度の財務目標、行動目標 | 必要事項の中から計画初年度にやるべきことの抽出。 |

| 6 | 課員への割り振り | 行動計画の中の「誰が、いつまでに」という担当者と期限という要素を明確にする

面談を通じて担当者へ割り振りへの理解を促す。 |

[図: 重点施策立案の手順]

まず、全社の財務目標を元に自部署の財務目標を計算します。部門別採算制や自社で使っている管理帳票上の実績数値を元に、自部署の役割を考慮して目標を決定します。

【行動と数値の対応で考える】

ここまでの段階で、部署毎の方向性と数値目標が決まっているかと思います。

ここから何をすれば目標が達成できるのかという、

目標達成の諸条件を考えていきます。

最も重要な点は行動がどの財務結果に結びつくのかを明確に意識することです。

皆さんの会社にも、部署毎の損益計算書、貸借対照表や、

営業管理表等の会社の現在の業績を示す資料があると思います。

過去の実績はそこに記載があると思いますが、

どんな行動がその数値を変えていくのかを施策として立案します。

例えば、売上を伸ばすのであれば、数量を増やすのか、高額商品を売るのか、

売上を伸ばすために数量を増やすのであれば、

何をすれば数量が増えるのかを考えます。

即ち、行動が結果として財務数値をどれだけ変えられるのかを明確にします。

例えば、

- 人員1名増 → 売上 ??百万円増加

- 仕入先開拓 → 粗利率 ??%低下

というように行動の結果を財務諸表や管理帳票上の数値で考えます。

【細分化して考える】

もう少し細かく見てみます。

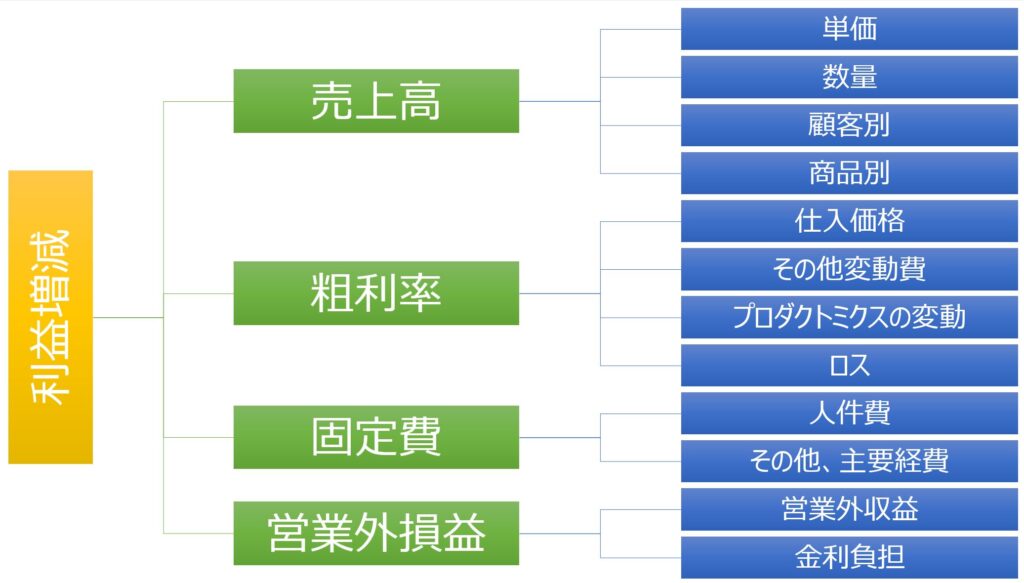

そもそも、利益という概念は、売上高から原価を引くと粗利が計算され、

粗利から固定費を引き、その他の損益を増減することで計算されます。

そうであるなら、結局は 1.売上高を上げる、2.粗利率を上げる(原価低減)、

3.固定費を減らす、4.その他損益を増やす内のいずれかしかないことになります。

[図: 利益とその変動要因]

売上は、単価×数量で表わされますので、

単価を上げるには? 数量を上げるには? という視点で考えます。

また売上は、顧客Aへの売上+顧客Bへの売上+・・という

顧客毎の売上の総和でも表わされます。

個々の顧客への売上を伸ばす方法を大口顧客から考えていきます。

或いは、商品Aの売上、商品B・・・という総和の売上という考え方もできます。

そう考えると、個々の商品の売上を伸ばす方法を重点商品から考えていきます。

粗利率は (売上ー原価ーその他変動費)÷売上で計算されますので、

原価を下げるには? その他変動費を下げるには? という視点で考えます。

「その他変動費」は耳慣れない言葉かもしれません。

売上に連動して発生する費用、

例えば物流費や支払い手数料、販売手数料などを意味します。

また、売上の箇所で述べた通り、商品毎に粗利率を計算し、

粗利率の低い商品を廃止したり、改善したりする方法で粗利率を改善する場合もあります。

製造部門では、ロスが粗利率に大きく影響しており、

これをどう減らしていくかを検討します。

固定費や営業外損益に関しては、額の大きい科目から、

削減の余地はないかを検討します。

この時点では、これはできないだろうとか、

これは他部署の話だからということを考えずに、

自由な発想で目標を実現する方法を考えます。

【行動を実施する組織、設備はあるか】

目標を達成する方法が出揃ったところで、

現状の組織、部署のメンバー、設備・システムで実現可能なのかということを検討します。

よく、ヒト、モノ、カネという3つの要素を考えるように言われます。

モノは製造部門などの機械設備がこれに当たるでしょう。

カネの面は資金調達や資金繰りの分野に当たり、

通常の会社では経理の仕事であることが多いようです。

ヒトと言えば、人事のことです。

人事のプロセスは、採用、任用、教育、評価、登用、昇給を考えます。

例えば人を増やすのでしたら、採用や教育を考える必要があります。

この時点で課員一人一人の顔を思い浮かべながら、

誰に何を任せるか考えてみると、できるできないの具体的なイメージが湧いてきます。

現状の設備、システムで目標達成が困難な場合は、

設備導入やシステム導入を考える必要があります。

目標設定の段階で導入する設備やシステムの細かい仕様は不要ですが、

大まかな要件と金額は考えておく必要があるでしょう。

ここが計画と目標設定に大きく影響してくるからです。

【上長と相談する、部署を跨いで調整を行う】

例えば増員など経営資源の割り当てに関しては、

上長と相談する必要があるでしょう。

重点施策をまとめてみると、

自部署内では中々やりきれないことも出てきたのではないでしょうか。

この段階で一度、他部署との調整を行います。

上長との相談、他部署との調整の結果として、

計画実行が困難な場合、目標そのものに無理があるということになります。

ここは真摯に自分の考えを上長に説明してください。

部門方針テンプレート

簡易診断

Whitepaper

More from the site

経営者のための目標管理(MBO)入門

目標管理は社員自らが計画を立て、それによって自己管理を行っていく経営手法です。社員に目標を設定し、達成度により評価を定める人事制度というのは間違いです。有名なP.ドラッカーが提唱した概念です。社員は会社の目標を理解した上で、自らの組織貢献を最大とすべく、自分の目標を設定し、それにそって自己管理すべきであるという考え方です。

目標管理とは?

目標管理 […]

経営者のための目標管理(MBO)入門

目標管理は社員自らが計画を立て、それによって自己管理を行っていく経営手法です。社員に目標を設定し、達成度により評価を定める人事制度というのは間違いです。有名なP.ドラッカーが提唱した概念です。社員は会社の目標を理解した上で、自らの組織貢献を最大とすべく、自分の目標を設定し、それにそって自己管理すべきであるという考え方です。

目標管理とは?

目標管理 […] 部門方針/部署方針テンプレート(部門別損益計画)

中規模以上の会社では、会社全体をSBU(事業部/Strategical Business Unit)に分け、部門別損益を計算した上で、事業部長や部門長が計画を作っていく必要があります。ここでは部門方針/部署方針テンプレートを紹介します。

尚、中期経営計画の作り方については稿を改めましたので、関心ある方はご参考ください。

▶中期経営計画の立て方 […]

部門方針/部署方針テンプレート(部門別損益計画)

中規模以上の会社では、会社全体をSBU(事業部/Strategical Business Unit)に分け、部門別損益を計算した上で、事業部長や部門長が計画を作っていく必要があります。ここでは部門方針/部署方針テンプレートを紹介します。

尚、中期経営計画の作り方については稿を改めましたので、関心ある方はご参考ください。

▶中期経営計画の立て方 […] 目標制度・事業部制 実現支援サービス

お問い合わせ

こんな課題・問題はありませんか?

幹部、中間管理職の育成が必要だ

人材育成は企業の永遠の課題と言われます。ある調査によると人材育成に座学より […]

目標制度・事業部制 実現支援サービス

お問い合わせ

こんな課題・問題はありませんか?

幹部、中間管理職の育成が必要だ

人材育成は企業の永遠の課題と言われます。ある調査によると人材育成に座学より […] MBO index

01. 経営計画について

meanings-of-planning経営計画で収益が改善するか: 経営計画の意義Read More

points-for-each-stockholders経営計画書の最も重要な点: […]

MBO index

01. 経営計画について

meanings-of-planning経営計画で収益が改善するか: 経営計画の意義Read More

points-for-each-stockholders経営計画書の最も重要な点: […]- 権限移譲についての経営者インタビュー: 経営者の気持ち

ある人から権限移譲をした経営者の声を知りたいというご要望をいただきました。下記に権限移譲に関するインタビューを抜粋したものを掲載します。当サイトの文書ではありませんので、飽くまでリンク先の文書をお読みください。

安田隆夫 ドン・キホーテ

CEO社長情報 https://www.ceo-vnetj.com/

株式会社DYM […]

- 【目標制度】管理職の意欲・能力が低い: 目標制度運用方法

●なぜ多くの「目標」はお題目に終わるのか

もしかして、下記の例に思い当たることがありませんか?

目標を決めるのに時間が掛かる

目標に対する熱意が持続しない / 社員の目標達成への熱意を持続させたい

低い目標に集中してしまう / 社員に高い目標を持たせたい

社員のモチベーションが低い、管理職の部下に対する動機づけが弱い / […]