【目標制度】社員の目標達成への熱意が持続しない原因と対策

目標達成への熱意が持続しない3つの原因とその対策。結果の速報性の重要性、部下に将来のイメージと現在の努力の関連を意識させる方法、部下に会社業績と給与の関連を理解させる方法、全社目標の重要性

【目標制度】社員の目標達成への熱意が持続しない原因と対策

●なぜ多くの「目標」はお題目に終わるのか

もしかして、下記の例に思い当たることがありませんか?

- 目標を決めるのに時間が掛かる

- 目標に対する熱意が持続しない / 社員の目標達成への熱意を持続させたい

- 低い目標に集中してしまう / 社員に高い目標を持たせたい

- 社員のモチベーションが低い、管理職の部下に対する動機づけが弱い / 社員のモチベーションを高めたい

- 管理職の意欲・能力が低い

- 目標が達成できない

調査によると、いわゆる目標管理制度の普及率は88.5%にのぼるそうです。これだけの普及率ではありますが、目標達成がうまく機能しない事例をよく耳にします。まずはうまくいかない例を検討してみます。

例2: 目標に対する熱意が持続しない。

一旦、目標を設定しても、その熱意が長続きしないという会社もあります。人間は飽きやすいものではありますが、目標はどのように忘れ去られてしまうのでしょうか。

- 行動に移してから結果が分かるまでを、なるべく速くする

- 社員に自分の頑張りと今後のイメージを持たせる

- 社員に給与を上げられる前提を理解させる

- 組織目標と個人目標の関係を意識させる

行動に移してから結果が分かるまでを、なるべく速くする

目標に対する熱意を継続するには、まず行動を起こした後、結果が直ぐ分かることが大切です。学校のテストでも、テスト後に結果が直ぐ分かれば、答え合わせや見直しも簡単です。テスト後に何か月も経ってから結果が分かっても、最早遠い過去の出来事になっています。目標を立てたらその結果が直ぐに分かり、上司も結果を知っているということが目標に対する行動を継続する秘訣です。

目標は、管理職の場合には利益予算(売上+経費)、一人前社員の場合には売上予算、若手社員の場合には行動計画である場合が多いようです。管理職/マネージャは課員を使って売上を作り、経費を抑制することが求められ、一人前社員の場合には売上目標を達成すること、若手社員の場合には行動を起こすことが求められます。勿論、こ管理職や一人前社員にも定性的な行動目標もあります。

事業を動かしているのは社員の行動であり、結果として売上や利益が達成できます。行動のことをKPIとも言います。これらのKPI、売上、利益の情報が即座にいつでも分かる状態が、目標に対する情熱を長続きさせ、目標達成を導きます。

社員に自分の頑張りと今後のイメージを持たせる

皆さんの会社の社員は、会社の業績がよくなることで、個人の報酬も改善されるということが腑に落ちているでしょうか。ここの繋がりがしっかり理解できていないと、何のために(会社の為=自分の為)頑張るのか理解できないことになります。

部署や個人の目標とは、組織の目標の一部であると同時に、その構成員や社員の個人の目標に他なりません。社会人は仕事を通じて自己実現を図るという側面があります。つまり仕事で成功することによって、人生の成功の一部になるという考え方です。

特に若年者は自分の頑張りが自分の今後にどうつながっていくかという点が不明確な場合があります。この部分を丁寧に説明する必要があるでしょう。自然に給料が上がっていくのはどの業界でも30代中盤が限界でしょう。20代であれば生活費にそれほどお金が掛かるという実感がないでしょう。それ以降、例えば子供が大学に入る頃には大きな資金が必要です。それに備える為にはより価値の高い(顧客に評価される)仕事をすることが求められます。会社も頑張るが社員も頑張らなければならなりません。ベテランのビジネスマンには当然のことではありますが、若年者にこういった会社の仕組みを理解してもらうことは効果が高いと考えられます。

社員に給与を上げられる前提を理解させる

ある会社では、社長は常に社員の為と言いながら、社員の平均給与を上昇させる具体的な方策を社員に話していないようです。社員の納得度を高め、より意欲的に働いてもらう方法はないでしょうか。

社員の給与を向上させるためには、労働生産性を向上させながら、労働分配率(粗利高人件費率)を抑制していく必要があります。粗利から経費を引いた額以上に人件費を上げることはできませんので、この点も社員に良く理解してもらう必要があるでしょう。社員の中には経営者が給与を決めていると思っている人もいるかもしれません。実は経営者は分配を決めているだけであり、総額を決めているのはお客さんなのです。

労働分配率(粗利高人件費率)が上昇すると、その他の固定が賄えなくなったり、会社の将来への投資ができなくなり、会社としての安定性を大きく損ないます。結局、社員の平均給与を上げる為には社員一人当たりの粗利を増やすしかありません。この理屈をしっかり説明する必要があります。

社員達の為という視点をいれるのであれば、全社目標に労働生産性という指標を入れても良いかもしれません。経営者も社員もお互いに納得した上で、約束することが大事です。

組織目標と個人目標の関係を意識させる

ある会社では社員向け経営目標&経営計画発表会がないそうです。社長は社員の気持ちが会社に向いていないと嘆いているようですが、こんな会社はどうでしょうか。

マネジメント理論に依ると、人間には承認欲求というものがあるそうです。つまり、周囲に認められることによって人間は満足を得るという考え方です。だとすれば、目標設定も、全社目標の中の重要な一部分として部署目標、個人目標があるということを伝えていくことも重要ではないでしょうか。ここが動機づけ(モチベーション)に繋がります。

特に部署目標(=管理職の目標)に留まらず、社員個人の目標を設定する際には、全体目標・組織目標と個人目標の関連性を強く意識させると良いでしょう。例えば経営目標・経営計画の社員向け発表会はその一例になります。全社員を集めるという日程調整が難しければ、管理職から部下に説明させる方法や経営者が動画で説明する方法もあります。

【目標制度】目標を決めるのに時間が掛かる原因と対策: 目標制度運用方法

目標制度で目標を決めるのに時間が掛かる原因と対策。全社目標の重要性、全社目標から部署目標を導出する方法、部署目標設定の2条件とは

【目標制度】目標を決めるのに時間が掛かる原因と対策: 目標制度運用方法

新年度開始に当たっては、全社的な経営目標を部門、部署、更には個々の社員の水準に落としていく必要があります。本稿では、管理職である皆さんを対象に、今まで私が関わってきた事例を基に、目標による管理について考えてみます。勿論、読者の皆さんの会社の状況と異なることがあるかもしれませんが、適宜読み替えていただき、何かのヒントを掴んでいただければ幸いです。

新年度開始に当たっては、全社的な経営目標を部門、部署、更には個々の社員の水準に落としていく必要があります。本稿では、管理職である皆さんを対象に、今まで私が関わってきた事例を基に、目標による管理について考えてみます。勿論、読者の皆さんの会社の状況と異なることがあるかもしれませんが、適宜読み替えていただき、何かのヒントを掴んでいただければ幸いです。

●なぜ多くの「目標」はお題目に終わるのか

もしかして、下記の例に思い当たることがありませんか?

- 目標を決めるのに時間が掛かる

- 目標に対する熱意が持続しない / 社員の目標達成への熱意を持続させたい

- 低い目標に集中してしまう / 社員に高い目標を持たせたい

- 社員のモチベーションが低い、管理職の部下に対する動機づけが弱い / 社員のモチベーションを高めたい

- 管理職の意欲・能力が低い

- 目標が達成できない

調査によると、いわゆる目標管理制度の普及率は88.5%にのぼるそうです。これだけの普及率ではありますが、目標達成がうまく機能しない事例をよく耳にします。まずはうまくいかない例を検討してみます。

例1: 目標がなかなか決められない。

原因: 全社目標、組織目標の浸透が浸透していない

目標を決定するのに多大な労力と時間が掛かるという会社もあります。営業・販売であれば前年比5%UPであるとか、製造部門であれば原価低減など、比較的目標が立てやすい部署もあるでしょう。一方で総務・管理部門のように単純に数値では語れない部門もあります。

そんな時は全社目標を考えてみると良いでしょう。まず5年先の会社の状態を表わす経営目標(経営ビジョン)を決定し、その中から達成の為に必要な行動計画を作っていくというのが一般的な方法論です。全社目標がないと前年比を元に目標設定を行うなど、目標設定自体がおざなりになってしまう可能性があります。 また、定量的な目標は前期比から算出するとして、定性的な目標は会社全体を分析し何が必要かを検討しなければなりませんので、難易度は大幅に上がります。

全社目標が設定されていることで、それを実現する為に各部署で何をすべきかという視点が生まれてきます。例えば、売上1.5倍とするのであれば、人員は充分か、資金は充分かという課題があり、これらの課題を各部署で分担しうまく取り扱っていく必要があります。例えば人員であれば、採用、教育、配属、昇進、昇給等の課題を整理し、目標に合わせた形に変えていく必要が出てくるでしょう。単年度の計画は5年間でやるべきことの中から優先順位の高いものを行うことになります。

もし、皆さんの会社で目標が決められないということがあれば、全社目標の浸透に見直しの余地があるのかもしれません。全社目標が社員、特に管理職に周知されていることは目標を設定する為の前提条件の一つです。

全社目標を浸透させるには、経営計画発表会や管理職が自ら部署の計画をつくる取り組みなどがあります。下記に経営計画発表会についての記事へのリンクを掲載します。ご参考まで。

原因: 丸投げや押しつけになっている

丸投げや押しつけ、つまり上司と部下の意思疎通不全(コミュニケーション不足)は、社員が目標を決めるのに時間がかかってしまう原因の一つです。また、社員の意欲を大きく削いでしまいます。解説を下記のページに記載しました。ご参考まで。

【目標制度】目標が達成できない原因と対策: 目標制度運用方法

目標達成できない2大原因とは? 問題発生から対策までのサイクルを短くする方法、自ら考え行動する部下の育て方、部下に行動計画を立てさせる方法

【目標制度】目標が達成できない原因と対策: 目標制度運用方法

●なぜ多くの「目標」はお題目に終わるのか

もしかして、下記の例に思い当たることがありませんか?

- 目標を決めるのに時間が掛かる

- 目標に対する熱意が持続しない / 社員の目標達成への熱意を持続させたい

- 低い目標に集中してしまう / 社員に高い目標を持たせたい

- 社員のモチベーションが低い、管理職の部下に対する動機づけが弱い / 社員のモチベーションを高めたい

- 管理職の意欲・能力が低い

- 目標が達成できない

調査によると、いわゆる目標管理制度の普及率は88.5%にのぼるそうです。これだけの普及率ではありますが、目標達成がうまく機能しない事例をよく耳にします。まずはうまくいかない例を検討してみます。

例6: 目標が達成できない

あらゆる方策を尽くしても目標が達成できないことがあります。ここでは他の記事に書いていない論点を考えてみます。

- 結果が直ぐに分からない

目標とのズレが発生してからなるべく早く対策した方が良い - 社員が目標達成のために何をして良いか分からない。

具体的な行動のイメージができていないと人は動かない

結果が直ぐに分からない

ある会社では月次の結果が分かるのに 2週間もかかるそうです。前月の結果が半月後に分かって対策会議をしても、当月は残り半分しかありません。これでは、目標達成は難しいのではないでしょうか。

計画、実行、結果確認、対策実施という流れのことをPDCA(Plan, Do, Check, Action)ということはご存知かと思います。一般的にPDCAのサイクルは、CheckとActionの速度によって決まります。例えば最近流行の痩身ジムについて考えてみます。減量計画を立て、メニューを実行する。ところが体重が減ったのが直ぐに分からないと中々目標は達成できません。体重の減り方が計画より少ないのであれば、メニューを強化する必要がありますし、逆に計画を超過しているのであれば、無理をしていないか検討する必要があります。結果を早く確認して、早く対策を打つことで、目標達成の確率が高まります。

社員が目標達成のために何をして良いか分からない。

ある会社では営業人員に対し、一律5%の売上増を目標に設定しているようです。こんな無茶ぶりの会社は珍しいかもしれません。但し、管理職の皆さんは部下が何をすればその目標を達成できるのか理解しているかどうか確認する必要があります。

人が動かないのは、何をするのか明確になっていないのかも知れません。多くの人は、自分が何をすべきか理解できないときに、深く考えて自ら行動を起こしていくよりも、茫然としてしまいます。

一般的に未熟練者の場合にはどうしたら結果が出せるか分からないことがあります。上記の例でいえば、売上5%UPを達成する為に何をすれば良いかを本人が分かっていないと、行動が伴わず、目標は達成できないでしょう。未熟練者でなくても抽象度の高い目標設定を行うと、中堅社員でも迷うことが多いでしょう。例えば、総務部として社員満足度 10%改善等の目標を立てても、どういった行動計画を立てるのか、中々難しいところだと思います。

計画を立てる際にはまず部下にどうすれば目標を達成できるか聞いてみましょう。先に管理職が答えを行ってしまうと、考える習慣がつきません。考えが浅い答えであれば、しっかり指導してください。逆に、概要が掴めているようであれば、その部下は昇進昇格を考える時期なのかもしれません。

職位制度から見てみると、部署の結果目標に対して、何をすれば実現できるのか理解し、それを実効に移せば一人前と考えられます。一般の会社でいえば、主任や係長級ということになります。

マネジメント理論の行動目標、行動計画、KPIという概念はご存知かと思います。要は結果を出すために何をすれば良いか、結果は管理できないが行動は管理できるという考え方です。勿論、簡単に何かをすれば結果が出るという業務は少ないものです。しかし、逆に考えるとこれが明らかになれば、売上が読めるようになり、事業として大きく成長する可能性があります。

例えば、コンビニエンスストアは各社独自の集計で、商圏と地域性から開店の前に店舗の凡その売上が分かるそうです。売上が読めるからこそ、使ってよいお金も分かります。仕組み化することができ、事業は成長します。

部署の目標が達成できない場合、各自がどのような行動が目標達成につながるかを理解していることを再度確認する必要があるでしょう。

下記に当サイトの単年度/行動計画の作り方を掲載しておきます。ご参考まで。

【目標制度】低い目標に集中する場合の対策: 目標制度運用方法

部下の目標が低い方に集中してしまう原因。目標達成度と組織貢献度、人事評価で使うべきなのはどちらか? 低い目標への具体策。ドラッカーのMBOの真意とは?

【目標制度】低い目標に集中する場合の対策: 目標制度運用方法

●なぜ多くの「目標」はお題目に終わるのか

もしかして、下記の例に思い当たることがありませんか?

- 目標を決めるのに時間が掛かる

- 目標に対する熱意が持続しない / 社員の目標達成への熱意を持続させたい

- 低い目標に集中してしまう / 社員に高い目標を持たせたい

- 社員のモチベーションが低い、管理職の部下に対する動機づけが弱い / 社員のモチベーションを高めたい

- 管理職の意欲・能力が低い

- 目標が達成できない

調査によると、いわゆる目標管理制度の普及率は88.5%にのぼるそうです。これだけの普及率ではありますが、目標達成がうまく機能しない事例をよく耳にします。まずはうまくいかない例を検討してみます。

例3: 低い目標に集中してしまう

目標達成度ではなく貢献度を評価基準にする

皆さんは会社で目標設定をやってみたが、部下が低い目標しか立てなかったという経験はないでしょうか。実際にこの例は頻繁に耳にします。

簡単なことなのですが、給与は目標の達成度ではなく、組織・チームへの貢献度と職務の一般的給与で決まるものです。例えば、非常に大きな目標を立てて達成度が低い人であっても、組織への貢献が大きい人であれば、それに応じた待遇をするのが望ましいと考えられます。特に中小企業では決められた仕事をするというよりも、中心となる人物を核として助け合いながら成果を追求していく場面が多くあります。過去に立てた目標は必ずしも今、最優先でやるべきことではないかもしれません。

制度設計する側はそうした意図はなくても、社員には目標達成度が待遇に反映する誤解を招きやすいものです。こうした誤解を防ぐためにも、一旦個人目標は棚上げし、部署目標(=管理職の目標)までをしっかり設定する会社もあります。管理職は一般社員よりは人数が少ないですので、その分、理解を深める研修などが行いやすくなります。

目標設定は人事考課の道具ではなく、 社員の意欲・モチベーションを改善する為のツール

目標を給与と切り離すと、目標は管理職の部下に対する期待値であり、部下としては自分の実力に対する自信を示すことになります。目標の総計は大幅に上昇するかもしれません。目標が低いということは、管理職が部下に期待していないということですし。部下は自分の実力に自信がないということになります。逆に目標が大きすぎれば、実現可能性を検討しているのかという疑問が湧きます。

勿論、目標設定への積極性が人事考課の一部として考えられることはあります。目標設定が低い原因は、本人の自信のなさや、性格、業務に対する消極性であるかもしれません。ここが本人の能力発揮の障害になっているのであれば、支援することにより大きく成長するかもしれません。ただ、目標達成度が人事評価に直結するというのは、趣旨が大きく異なってしまっています。

こうすると目標設定の持つ意味が明確になります。つまりやらされ仕事から脱却し、自分で考え、自律的に行動する社員を育てることになります。P.ドラッカーが MBO(Management by Objectives, 目標による管理)を提唱したのには、こうした背景があったのかもしれません。

下記に関連する文書を掲載しました。ご参考まで。

P.ドラッカー MBO(目標による管理) 問題点と解決策

P.ドラッカー MBO(目標による管理)とは? MBOと成果主義人事制度は何が違うか? MBOとノルマ管理の違い、MBOが適用外の人がいる? 目標制度運用の研究調査の結果、そこから導かれる導入・運用の要点

P.ドラッカー MBO(目標による管理) 問題点と解決策

高名なP.F.ドラッカーは社員のモチベーション・責任感についてどう考えたのでしょうか。考え方の一つとして MBO(Management By Objectives and Self-Control)を提唱しています。

MBO(Management By Objectives and Self-Control)は、日本では「目標管理」と訳され、成果主義人事制度の理論的背景となりましたが、そもそもの概念はノルマ主義とは全く反対に自発的に社員を動かすにはという問題意識から出発しています。本稿ではMBOの概念を改めて整理すると共に、企業経営に有益なMBOの在り方を検討してみます。

一昔前であれば、「我が社にも目標管理が導入され、目標への達成度で人事評価がされるようになった」という話をよく聞きました。所謂「成果主義人事制度」の導入の事です。皆さんの周辺でも環境が厳しい分、部の目標も高めに設定され、なかなか目標を達成できないという状況があったかもしれません。成果主義人事制度は、主に企業の総額人件費抑制の為に個人業績連動型給与導入を行ったものでした。結果は皆さんもご存じの通り、成果主義人事制度は失敗する場合もあり、最近では余り聞かれなくなりました。

成果主義人事制度は、会社の目標を部署のノルマに落とし込み、部署のノルマを従業員単位に割り振り、そして、そのノルマへの達成度で給与が決定するという仕組みです。

MBOの問題点

MBO(Management By Objectives and Self-Control)を提唱したドラッカーの意図は何だったのでしょうか。MBOは日本では「目標管理」と訳されましたが、実際には「目標による管理/経営と自己統制」と直訳できます。即ち、個々の社員に自分で目標を設定させ、その進捗や実行を各人が自ら主体的に管理する考え方です。本人の自主性に任せることで、主体性が発揮されて結果として大きな成果が得られるという人間観/組織観に基づいているようです。ノルマ管理とは正反対の考え方なのですね。

もう一つ大事な点は、ノルマ管理は結果の評価であり、MBOは経営の方法論を言っているということです。成果主義人事制度は結果を評価しそれに応じて給与、賞与を決定する考え方です。一方、P.F.ドラッカーの目標による管理は、目標を使って経営を行うこと、つまり経営をどう行うかという方法論を論じたものです。方法論なき結果の管理は単にノルマ主義になってしまい、成果につながるとは考えにくいものです。

当てはまらない場合

個人的なコンサルティング経験から、社員個人を管理することには限界があり、仕事は自発的でなければならないということには全面的に賛成です。社員個人の働きぶりを管理するということは手取り足取り指示・指導するということであり、こればかりやっていると社員の成長も会社の成長もありません。やはり、自己管理以外にはないのです。

一方、問題点ではないですが、適用外の場合もあります。一つには新入社員・若手社員の場合です。「自分で思う通りやってみろ」といってもやり方が分からないのです。まず遣り方を学び、育成していくことが大事です。いち早く、社員自身で思う通りの結果が出せる=一人前に持っていきましょう。

もう一つは職場の多様性という中で、働き方も個人が選択する時代になったということです。自分から何か考えてやるより、人に言われたことをそのまま遣る方が良いという人もいます。そういう人は、その人の会社に対する貢献より賃金が低いことを前提に、働いてもらった方が良いでしょう。短時間正社員など仕組みをつくってしっかり働いてもらいましょう。

解決策の要点

ドラッカーは経営哲学者と呼ばれており、MBOの具体的な実装について述べている訳ではありません。そこで、制度として実現する際には解釈の入り込む余地があります。日頃、経営に取り組んでいる方はお分かりになるでしょうが、目標による管理には組織が従業員の立てる目標にどのように関与するかという視点がありません。即ち、個々の従業員の自主性を重んじながら、それが組織目標として統合される為に何が必要なのかという言及がありません。

下記にMBOを制度として実現した場合の研究を記述した文献を参考として挙げます。

〔GE研究の結果〕

- 批判(criticism)は、目標達成にネガティブな影響を持つ。

- 一方的な称賛にはあまり効果がない。

- 個人の仕事の成績は、ある目標が達成された時、最も向上する。

- 批判的な評価から起こる個人の自己防衛は、業績をお粗末なものにしてしまう。

- コーチングは、日々行なうべきもので、年に1回だけのことではない。

- 上司と部下が一緒になって目標設定すると、業績が向上する。

- 業績を向上させるために面談は、昇給や昇進とは別々に行うべきだ。

- 目標設定の手続きに従業員を参加させると、好ましい結果をもたらす。

参考文献:http://www.jexs.co.jp/column001.html

目標達成度で給与・賞与を決めないこと!

当たり前のことですが、目標達成度は組織貢献度とは異なるので、目標達成度をそのまま人事評価に使わないこと! ある社員は低い目標を立てた為に目標達成度が高く、ある社員は高い目標を立てた為に目標達成度が低いということがあります。給与・賞与は組織に対する貢献度によってなされるべきであり、目標達成度と直接の関係はありません。

例えばある野球選手がホームラン30本 打率2割5分の目標を立てたとします。シーズン中は味方打線の調子がよく、塁を進めるためにホームランよりヒットが望まれる打席が多かった、シーズンを終わってみるとホームラン20本 打率3割だったとします。ホームランは目標達成していませんが、チームへの貢献が高かったとすれば、減俸にはなりません。当たり前のことですが。

勿論、低すぎる目標は業務に消極的な印象がありますし、高すぎる目標は見込みの甘さ故かもしれません。社員の指導育成に役立て行くことは考えられます。

上記のGE研究から得られるMBOの在り方は以下の通りとなります。

- 上司は部下を支援する立場である

- 部下の目標設定については、上司が部下に組織の現状を伝え、それを勘案した上で部下に自主的な目標設定を指導する。

- 目標設定は上司と部下が一体となって行う。部下の目標達成は、部下の責任であると共に上司の責任でもある。

- 上司は部下が目標達成できるように日々、支援を行う。

- [▶参考] 部下を自主的に動かす方法: ティーチングとコーチング

- 個人業績は客観的な指標を使う

- 上司の部下への評価は「批判」にならないように、極力避ける。飽く迄、客観的指標を目標に設定し、評価ではなく「どうすれば目標達成できるか」を一緒に考える。

- 上司の主観的な評価は、上司が人間である以上、常にブレが生じる可能性がある。これは部下の上司に対する不満に直結する。又、部下の眼は上司の歓心を得ることに向きがちになる。

- [▶参考] 主観評価の問題点

- 昇給や昇進とは切り離す

【部署方針・部署目標設定】の手引き: 管理職のための目標制度 目標制度運用方法

マネージャー/管理職向けの部署目標設定マニュアル。全社目標から部署目標設定への流れ、財務視点から導かれる部署目標設定とは? 財務目標と行動計画の関係、実行計画と経営資源

【部署方針・部署目標設定】の手引き: 管理職のための目標制度 目標制度運用方法

全社的な目標から社員個人への目標へ落とし込んでいく一般的な方法は以下の通りです。

経営理念の確立

会社のコンセプトを言語化し、複数の人で共有できるようにします。 何のために働くのかという組織目的が明確になっていることが 複数の人が集まって仕事をするためには重要です。

経営目標・経営Visionの設定

5年後、10年後という期間を設定し、 会社をどういう状態に持って行きたいかという目標を設定します。 経営目標は、売上高もありますし、業界No.1のようなものもあります。 社員の給与増額を前提とする場合には生産性に関する指標が入ることもあります。 一つではなく、複数の数値を掲げる場合が多いようです。

戦略策定

社会動向や業界動向、競合の動き、顧客のニーズ等の現状分析を行い、 SWOT分析、3Cなど、各種のフレームワークを活用し、戦略を策定します。 戦略というと難しく聞こえますが、 ここで重要なのは、顧客と競合を勘案した方向性を打ち出すことです。 経営目標を達成する為には、この2つの要素が最重要だからです。

重点施策立案

全社的な経営目標と戦略が決まってきたところで、 いよいよ部署毎の目標を設定します。

単年度計画・行動計画の策定

5年後の目標達成の必要事項が見えてきたら、今年何をすべきかということを優先順位を考えながら検討します。最終的にはいつ、誰が、何をという要素を詰めていきます。

[図: 経営理念・全社目標から個人目標への流れ]

この中で1~3は全社レベル、3~4は部のレベル、4~5は課のレベルで取り組む企業が多いようです。そこで本稿の「管理職の為の」という主旨を鑑みて4と5を重点的に説明します。

| 1 | 財務的な目標値の設定 | 全社目標を元に自部署での目標を設定 |

|---|---|---|

| 2 | 財務的な目標値を達成する為の行動の洗い出し | 財務的な目標値を達成する為に何が必要かを洗い出す。 ここではできるかできないかということは検討しない。 |

| 3 | 上記の行動を実行する為のヒトとモノの検討 | 目標を達成する為に現状の人員と設備で可能かどうかを検討。 現状では目標達成が困難な場合、必要なことを洗い出す。 |

| 4 | 上司、他部署との調整 | ここまでの内容で、難しい点を上長と相談。それでも難しい場合、計画の見直しが必要ということ。 自部署でやりきれないこと、他部署の管轄事項については該当部署と相談 |

| 5 | 優先順位付けと単年度の財務目標、行動目標 | 必要事項の中から計画初年度にやるべきことの抽出。 |

| 6 | 課員への割り振り | 行動計画の中の「誰が、いつまでに」という担当者と期限という要素を明確にする

面談を通じて担当者へ割り振りへの理解を促す。 |

[図: 重点施策立案の手順]

まず、全社の財務目標を元に自部署の財務目標を計算します。部門別採算制や自社で使っている管理帳票上の実績数値を元に、自部署の役割を考慮して目標を決定します。

【行動と数値の対応で考える】

ここまでの段階で、部署毎の方向性と数値目標が決まっているかと思います。

ここから何をすれば目標が達成できるのかという、

目標達成の諸条件を考えていきます。

最も重要な点は行動がどの財務結果に結びつくのかを明確に意識することです。

皆さんの会社にも、部署毎の損益計算書、貸借対照表や、

営業管理表等の会社の現在の業績を示す資料があると思います。

過去の実績はそこに記載があると思いますが、

どんな行動がその数値を変えていくのかを施策として立案します。

例えば、売上を伸ばすのであれば、数量を増やすのか、高額商品を売るのか、

売上を伸ばすために数量を増やすのであれば、

何をすれば数量が増えるのかを考えます。

即ち、行動が結果として財務数値をどれだけ変えられるのかを明確にします。

例えば、

- 人員1名増 → 売上 ??百万円増加

- 仕入先開拓 → 粗利率 ??%低下

というように行動の結果を財務諸表や管理帳票上の数値で考えます。

【細分化して考える】

もう少し細かく見てみます。

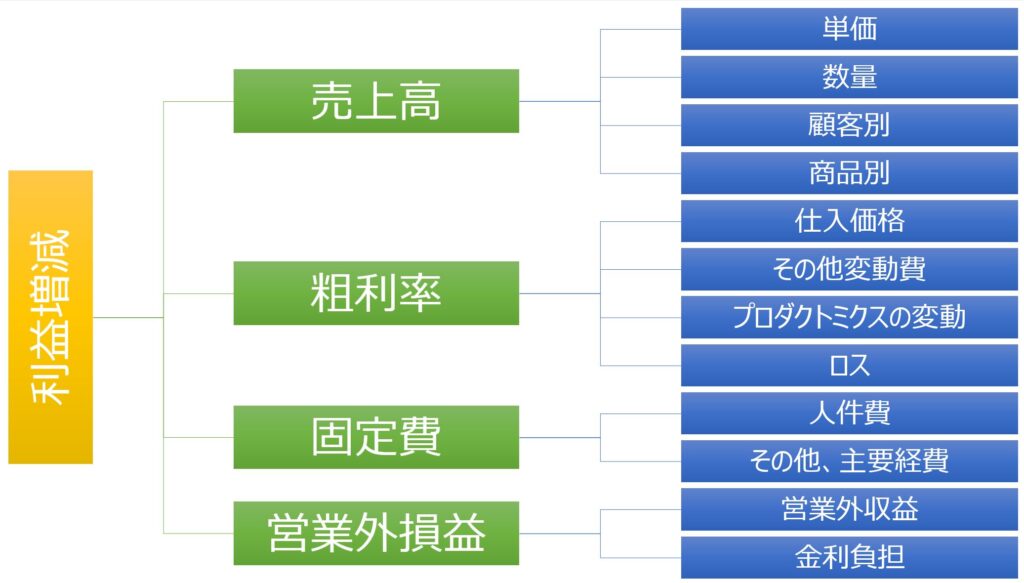

そもそも、利益という概念は、売上高から原価を引くと粗利が計算され、

粗利から固定費を引き、その他の損益を増減することで計算されます。

そうであるなら、結局は 1.売上高を上げる、2.粗利率を上げる(原価低減)、

3.固定費を減らす、4.その他損益を増やす内のいずれかしかないことになります。

[図: 利益とその変動要因]

売上は、単価×数量で表わされますので、

単価を上げるには? 数量を上げるには? という視点で考えます。

また売上は、顧客Aへの売上+顧客Bへの売上+・・という

顧客毎の売上の総和でも表わされます。

個々の顧客への売上を伸ばす方法を大口顧客から考えていきます。

或いは、商品Aの売上、商品B・・・という総和の売上という考え方もできます。

そう考えると、個々の商品の売上を伸ばす方法を重点商品から考えていきます。

粗利率は (売上ー原価ーその他変動費)÷売上で計算されますので、

原価を下げるには? その他変動費を下げるには? という視点で考えます。

「その他変動費」は耳慣れない言葉かもしれません。

売上に連動して発生する費用、

例えば物流費や支払い手数料、販売手数料などを意味します。

また、売上の箇所で述べた通り、商品毎に粗利率を計算し、

粗利率の低い商品を廃止したり、改善したりする方法で粗利率を改善する場合もあります。

製造部門では、ロスが粗利率に大きく影響しており、

これをどう減らしていくかを検討します。

固定費や営業外損益に関しては、額の大きい科目から、

削減の余地はないかを検討します。

この時点では、これはできないだろうとか、

これは他部署の話だからということを考えずに、

自由な発想で目標を実現する方法を考えます。

【行動を実施する組織、設備はあるか】

目標を達成する方法が出揃ったところで、

現状の組織、部署のメンバー、設備・システムで実現可能なのかということを検討します。

よく、ヒト、モノ、カネという3つの要素を考えるように言われます。

モノは製造部門などの機械設備がこれに当たるでしょう。

カネの面は資金調達や資金繰りの分野に当たり、

通常の会社では経理の仕事であることが多いようです。

ヒトと言えば、人事のことです。

人事のプロセスは、採用、任用、教育、評価、登用、昇給を考えます。

例えば人を増やすのでしたら、採用や教育を考える必要があります。

この時点で課員一人一人の顔を思い浮かべながら、

誰に何を任せるか考えてみると、できるできないの具体的なイメージが湧いてきます。

現状の設備、システムで目標達成が困難な場合は、

設備導入やシステム導入を考える必要があります。

目標設定の段階で導入する設備やシステムの細かい仕様は不要ですが、

大まかな要件と金額は考えておく必要があるでしょう。

ここが計画と目標設定に大きく影響してくるからです。

【上長と相談する、部署を跨いで調整を行う】

例えば増員など経営資源の割り当てに関しては、

上長と相談する必要があるでしょう。

重点施策をまとめてみると、

自部署内では中々やりきれないことも出てきたのではないでしょうか。

この段階で一度、他部署との調整を行います。

上長との相談、他部署との調整の結果として、

計画実行が困難な場合、目標そのものに無理があるということになります。

ここは真摯に自分の考えを上長に説明してください。

組織とは?: 組織成立の3条件

組織を考える上での定番理論、バーナードの組織成立の3条件(組織の3要素/組織3原則)とは? 共通目的(組織目的)、協働意思(貢献意欲)、意思疎通(伝達)の意味。組織存続の2条件(内部均衡・外部均衡)

組織とは?: 組織成立の3条件

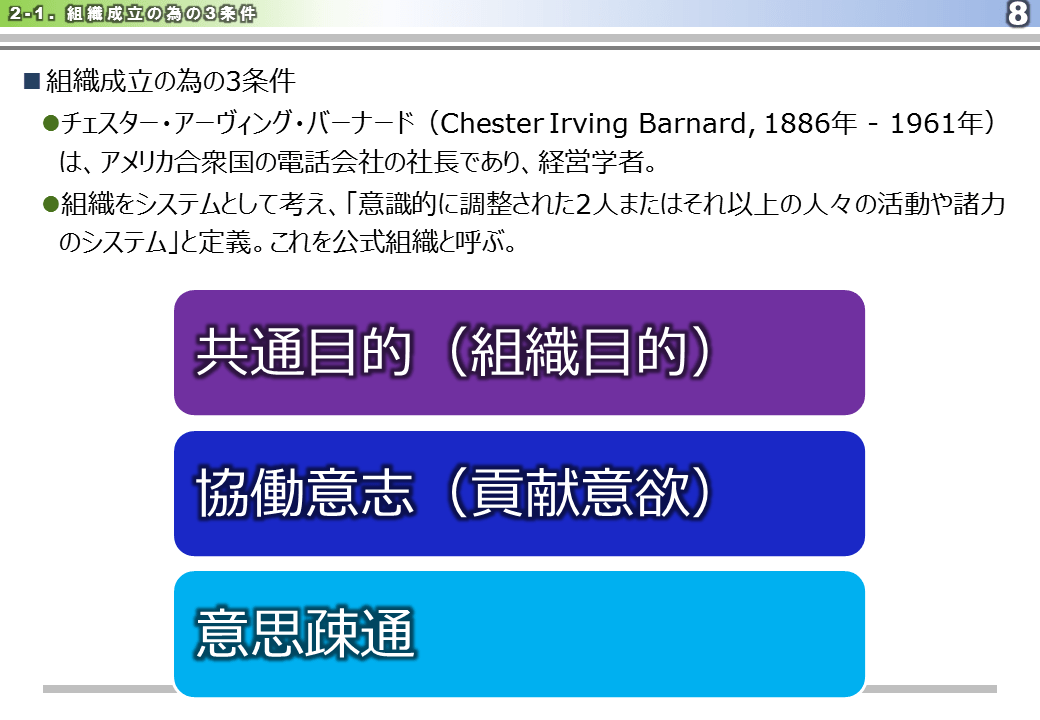

このサイトのテーマの一つはは「社員のモチベーション・責任感を高める」ということですが、そもそも組織とは何か、組織の定義とは何でしょうか。皆さんは組織といえばどういうイメージを持つでしょうか。この最も根源的な質問に答えた古典的理論として、ここでは組織成立の3条件(組織の3要素/組織3原則)を再考してみます。

C.I.バーナードは米国の電話会社の経営者でした。彼は組織を「意識的に調整された2人またはそれ以上の人々の活動や諸力のシステム」と考えました。まず、烏合の衆では組織とは言い難く、意思を持ってお互いに協調するのが組織という訳です。

バーナードは組織を協働という概念で説明しました。人間には肉体的・能力的にどうしても制約があり、そのために目的を達成できない可能性があります。しかし何人かの人が集まって、持っている力を合わせてお互いに補いあえば、目的を果たすことができるかもしれません。そのような人間の集まり、つまり協働するということが組織が成立することにつながると考えました。

そこで組織の3要素として、

- 共通目的(組織目的)

- 協働意思(貢献意欲)

- 意思疎通(伝達)

の3つが必要だという結論に至りました。

共通目的(組織目的)

現代風に言うと「経営理念」や「経営ビジョン」となるのでしょうか。逆にいうとこれがなければ組織たり得ないということでしょうか。一緒に働いていたとしても、共通目的がなければ、システムの歯車に過ぎません。そうなりがちな人々を有機的に結び付けていくためには「錦の御旗」である共通目的が必要だと考えられます。

但し、組織目的は社会にとって受け容れられるもので、市場で有効なものである必要があります。この状態を彼は組織存続の為の条件の1つである外部均衡という言葉で表しました。市場にとって有効な組織目標でないと売上が上がらず、組織の存続も考えられません。

社員のモチベーション/エンゲージメントが低いということであれば、まずは理念、哲学、目標、Vision、仕事の意義がしっかり伝わっているかを考えてみましょう。

協働意思(貢献意欲)

組織のメンバーの一緒に働きお互いの役に立ちたいという意識のことです。これが全くなければ、例えば「蟻」や「蜂」の群れのようなものになってしまうのかもしれません。即ちシステムの一環としては機能していても、組織というのは物足りないのでしょう。皆さんの組織はどうでしょうか。自分の仕事はしっかりしてくれるんだけど、貢献意欲に乏しい人もいるかもしれません。社員の貢献意欲が低いことを、社員のモチベーション/エンゲージメントが低いと言うこともあります。

意思疎通(伝達)

メンバー間の意思疎通、リーダーとメンバーの意思疎通、何らかの意思疎通があって初めて組織として成立するという考え方です。うまく行っていない組織はまずこの点を考え直した方が良いのかもしれません。社員が会社を辞める大きな理由の一つに職場の人間関係が挙げられます。

こうやって見てみるとバーナードの理想も見えてくると思います。共通の目標があって、メンバーは貢献意欲があり、適切に意思疎通を行っているのが、彼の理想とする組織という事です。最近の言葉でいうと「チーム」のようなイメージでしょうか。

コンサルティングの現場でも、この「組織成立の3条件」を使って、組織の評価を行うことが良くあります。組織というとなかなか掴みどころがなく、どう評価するか難しいものですが、こういった視点を元に分析すれば、組織の課題が見えてきます。コンサルティングではこの3条件に加えて、永続組織の条件として、メンバー育成を評価します。採用、社内研修、OJT等、要は人材育成を行いメンバーが入れ替わる仕組みが正しく機能しているかを評価します。

組織存続の2条件(内部均衡・外部均衡)

バーナードは組織が存続していくための条件についても述べています。所謂、組織存続の2条件と呼ばれ、内部均衡・外部均衡という用語で説明されます。

- 外部均衡: 組織目標が市場にとって有効、即ち市場に与える価値がその費用を上回っていること

- 内部均衡: 組織の参加者が「誘因 ≧ 貢献」、即ち貢献以上のリターンがあること。メンバーが自分が貢献した以上にもらえるものが大きいと考えている状態です。

実際にはメンバーが自分の貢献以上にもらえていると感じる状態を作り出すのは難しいのではないでしょうか。これについては動機付け要因・衛生要因のところで再度説明します。

下記に普段、当社で会社組織の再点検を行う際のチェックリストを掲載します。ご参考まで。

バーナードの組織論はいかがだったでしょうか。人を動かすにはという視点で見ると、組織目的の設定、貢献意欲の醸成、意思疎通の活性化といった課題が浮かんでくるのではないでしょうか。また、メンバーの貢献に対して何らかの報いを与え、社員のモチベーションを維持させる努力も必要です。

経営計画で収益が改善するか: 経営計画の意義

計画の意義について約1000社の調査結果紹介。計画策定後の活用の3段階とは? 計画策定の思わぬ効果とは? 社員、金融機関などの利害関係者との関係改善とは?

経営計画で収益が改善するか: 経営計画の意義

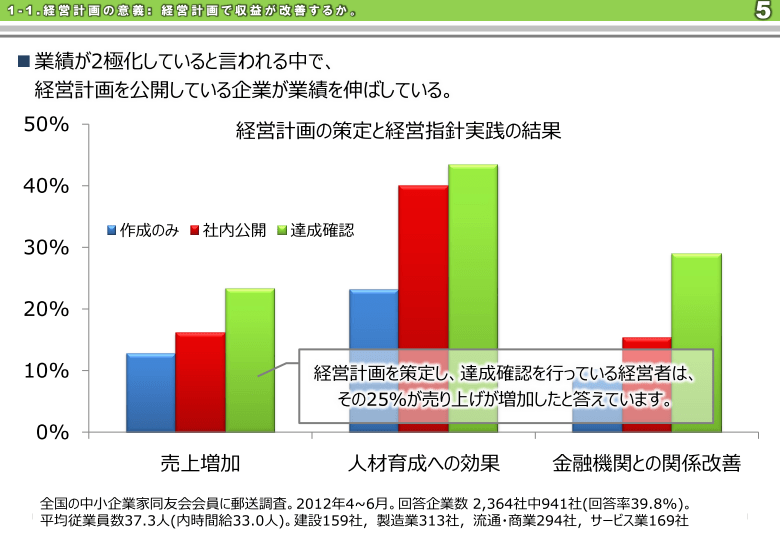

経営計画で会社の業績が改善するのでしょうか。にわかには信じがたい話です。ここでは経済団体の調査結果をご紹介します。

皆さんは経営計画といえば何を思い出すでしょうか。特に経営計画、中期経営計画と言えば、株式を公開している会社が株主や投資家に対して発表するものが有名です。大きな会社になれば 1000人も入れるようなホールを貸し切って計画発表会をしていることが、TVなどでもよく報道されています。

これは株主・投資家向けですね。実際に業績への影響はどうでしょうか。下のグラフは、ある経済団体が経営計画の影響について調査を行ったものです。結果として達成確認までを行うと、凡そ25%の経営者が増収になったという結果になりました。

この調査では、経営計画の活用について、1.作成のみ、2.社内公開、3.達成確認の3段階に分けているところです。当然、経営計画の活用が進めば進むほど、良い影響があると言えます。売り上げ増加に対する影響を見ると、「作成のみ」に比べて「達成確認」を約2倍弱の影響があるという結果です。

調査結果で興味深いのは経営計画が人材育成に効果があると答えた割合が多いことです。経営計画が社員研修の代わりになるのでしょうか。或いは、社員のモチベーションや責任感を向上させたりするのでしょうか。売り上げ増加に比べて、約2倍の答えとなっています。

金融機関に対してはやはり達成確認までをしっかり行うと大きな好影響があるようです。計画の達成度と予実対策を行うことが、有言実行の印象を与えるのでしょうか。

調査結果から、経営計画は達成確認までを行うと、売り上げ増加にとどまらず、人材育成や金融機関との関係改善にも効果があるようです。

簡易診断

簡易診断

Initiatives Inc.の簡易診断です。3分程度で下記のフォームに入力を行うと、計画力、実行力、管理力、改善力、組織力の5項目で評価を行います。

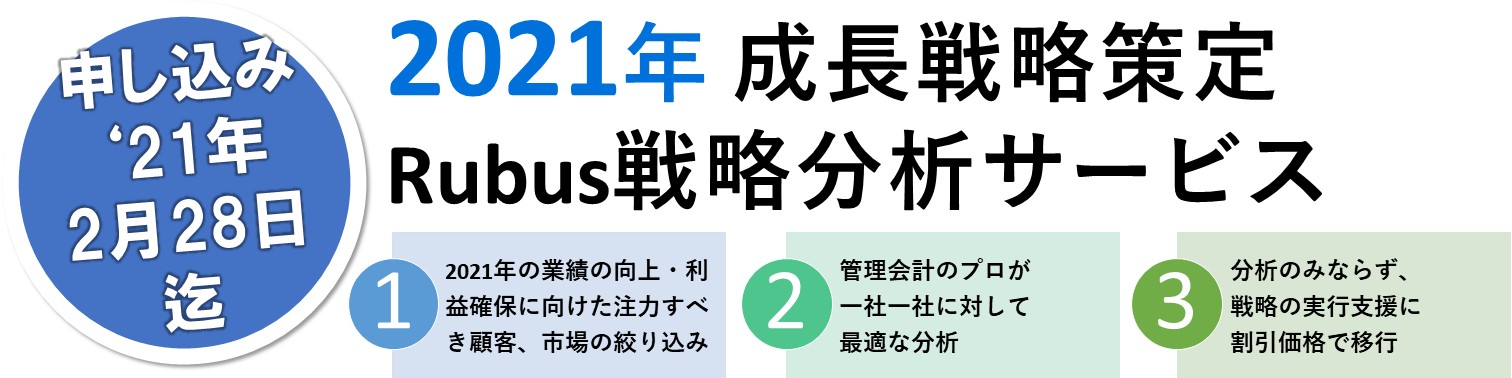

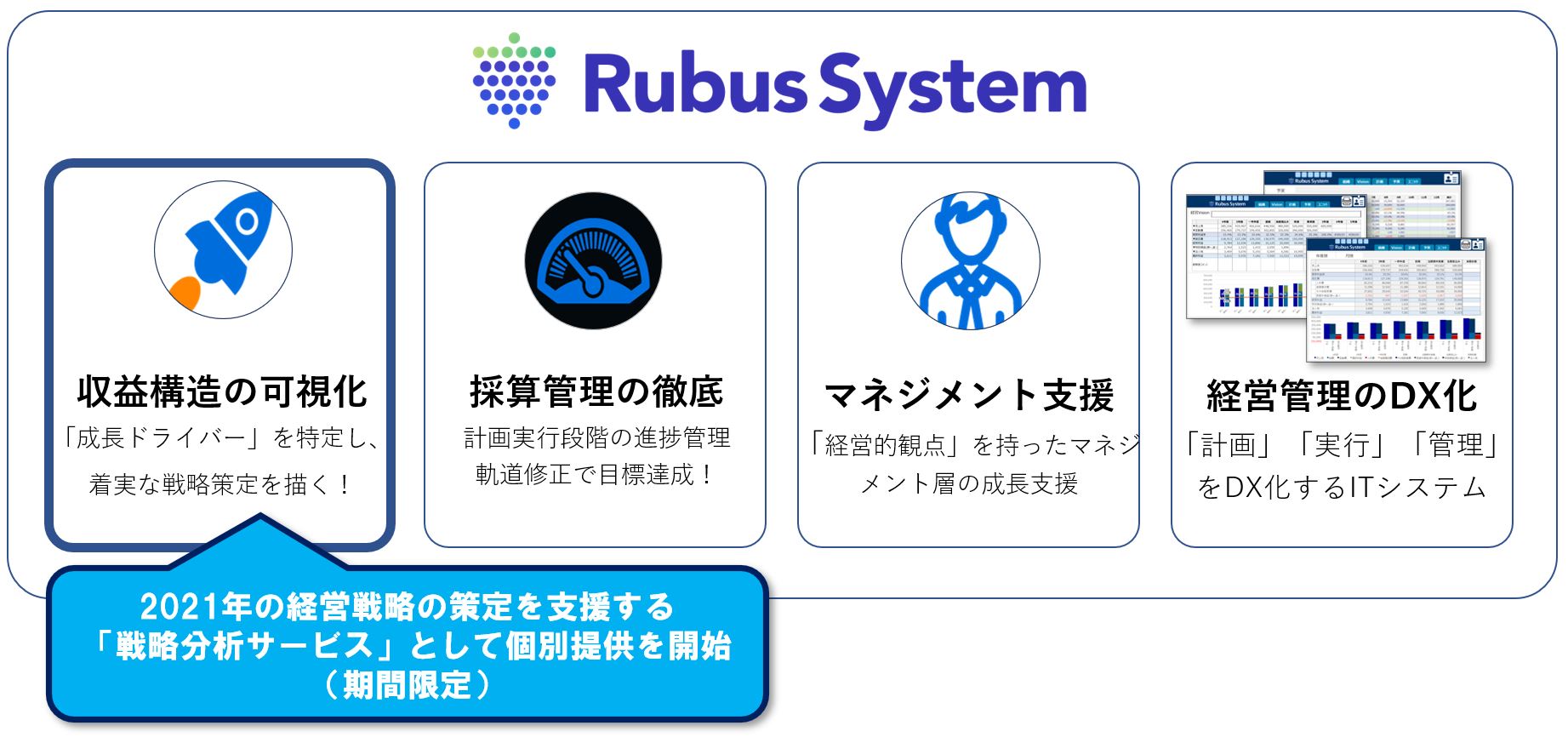

Initiatives、企業成長のドライバーを探し当て、2021年の成長戦略策定を支援するサービスをで期間限定でリリース ~RUBUS戦略分析サービス~

Initiatives、企業成長のドライバーを探し当て、2021年の成長戦略策定を支援するサービスをで期間限定でリリース ~RUBUS戦略分析サービス~

2020年に始まる急激な外部環境変化の中で、企業の継続的発展にとって、迅速な経営の意思決定と、それを支える確実な利益の算出・確保可能な会計の可視化が必要不可欠になっています。当社は現在の状況を鑑み、より多くの中堅中小企業への支援提供として、戦略分析サービス部分をパッケージ化した「Rubus戦略分析サービス」を期間限定で展開します。

【Rubus(ルーバス)戦略分析サービス】

2021年の業績の向上・利益確保に向けた注力すべき顧客、市場の絞り込み

急激な市場の変化が自社に与える影響を定量的に評価

一社一社に対して最適な分析

戦略分析を行うスタッフは全員、唯一の経営コンサルタントの国家資格「中小企業診断士」

分析のみならず、戦略の実行支援に割引価格で移行

トータル型の管理会計ソリューション”Rubus”へ割引価格で移行

【Rubus Systemとは?】

私たち株式会社Initiativesは、中堅中小企業向けに利益構造の可視化と実績管理により経営を支える、管理会計ソリューション「Rubus(ルーバス)」を提供しています。本戦略サービスはこの1部を切り出したものです。

【サービス概要】

名称: | Rubus(ルーバス)戦略分析サービス |

|---|---|

提供開始日: | 2020年12月10日 |

料金: | 基本料金 20万円(税抜)(2ユニット※の分析を含む) |

※ユニット…商材/サービス、顧客を基準とした分析単位。 | |

【問合先】

株式会社Initiatives 事業戦略担当 杉野

お問い合わせは下記の送信欄からお願いします。