MBO index

MBO(Management By Objectives/目標制度)関連記事一覧。社員エンゲージメント基礎理論、計画策定、発表会、管理会計、経営会議、目標制度によくある問題の原因と解決策、管理職のための目標設定マニュアル

MBO index

01. 経営計画について

02.社員のモチベーション・責任感理論

03.経営計画&経営会議

目標制度の手引き/目標制度の課題

管理職のための目標制度の手引き

その他

社員エンゲージメントを上げる本質的な方法: C.アージリス 職務充実、職務拡大

C.アージリスの職務充実・職務拡大とは? 組織と人がうまく行かない4つの原因とは、権限移譲を行うための3条件、経営学の歴史、アージリスへの批判とは

社員エンゲージメントを上げる本質的な方法: C.アージリス 職務充実、職務拡大

結論から書いてしまいますが、社員のエンゲージメントを上げる本質的な方法は、権限移譲と人事異動しかありません。こういうと「なるほど」と思う方もいらっしゃれば、「そんな筈はない」という方もいらっしゃるでしょう。権限委譲と人事異動といったのは、C. アージリスという経営学者です。因みに権限移譲と社員エンゲージメントの関係を最初に行ったのはハーズバークという経営学者です。専門用語では、職務充実(権限移譲)と職務拡大(人事異動)と言います。

C.アージリスはどんな人か?

C.アージリスは1923年生まれで、71年からハーバード大学教育学部教授を務めています。最も妥当と思われる説を提唱した学者の一人で、経営学&心理学者です。その理論は行動科学的組織論と呼ばれています。純粋に自分の利得に基づいて行動する人間観を元にした科学的管理法や、職場内の人間関係で従業員の生産性が決まると考える人間関係論に対して、行動科学的組織論は、人とその集団である組織の行動原理を理解しようとする学問体系です。

経営学の初期には、人間は自分の利得に基づいて行動するのでこれを科学的に制御できると考えていたわけです。ところが、ホーソン実験のように職場の人間関係が生産性の大きな要素であることが分かったことから、人間関係論ができました。ただ、現代人にとって仕事とは、単に職場の人間関係だけに留まることではありません。そこで、個人の主体性と組織の調和ということに注目が向けられることになったわけです。下記にホーソン実験とハーズバーグの動機付け要因、衛生要因のリンクを掲載します。まだ読んでいない方はご参考まで。

職務充実、職務拡大とは

職務充実(権限移譲)

職務充実(権限移譲)は、仕事の幅や種類ではなく、責任や権限の範囲を拡大することで、縦への拡大、仕事の質的充実、職務の垂直的拡大と言われることもあります。前述のハーズバーグが提唱した概念です。

例えば、今まで営業だけを担当させていた社員に、商品企画の権限も持たせるとか、部下をつけてマネジメントをさせるとか、売上予算だけではなく経費予算も管理させるという場合です。

職務拡大(人事異動)

職務拡大とは、担当させる職務の幅や種類を広げることで、横への拡大、課業の量的拡大、水平的拡大と言われることもあります。前述のC.アージリスの概念です。

例えば、Aという事業に携わっていた社員をBという事業の担当に変えたり、雑誌の担当者をWebの担当者に配置転換するという場合です。

なぜ、職務充実、職務拡大なのか?

ある個人は、身体的な要素と精神的な要素で成り立っていると考えられます。少し考えただけでも、好悪、欲求、能力、文化、感情、自信/自己認識、価値観、偏見等、様々に考えられます。これらの要素、つまり性格が内面と環境との両者で調和が取れている状態であれば、人間は自己実現の達成に向けて努力するとC.アージリスは考えました。性善説というか、大分、人間の良い面に焦点を当てた考えです。

ただ、自分の好き勝手なことだけをやることはできません。人間には外部環境への適応の過程で、自分を変化させていく。これが人間の成長であり、成熟度理論と呼びます。成熟(成長)過程については、

- 受動的から能動的になる

- 他者に依存する状態から自律した状態になる

- 新しい方法論を習得する

- その場限りの浅い関心から,より深い興味を持つようになる

- 短期の展望から長期の展望へと発達する

- 家庭や組織で従属的な地位から同位、さらには上位になる

- 自己を意識し、コントロールする

という変化があるというわけです。

ところがこうした人間が組織に入る場合に、人間にとって不都合な性質が会社組織にはあるというのです。

- 仕事の専門化(task or work specialization)

仕事はなるべく単純に区切り、数をこなす方が生産性が高まる。 - 命令の系統(chain of command)

会社組織では上司の判断に従わなければならない。部下は上司に対し、受け身的、従属的にならざるを得ない。部下の自己決定権は抑制される。 - 方向性の統一(unity of direction)

社員は会社組織の方向性に沿って行動しなければならない。各自が考えて行動するよりも、経営者が決定した行動をする方が効率が良い - 管理の幅(span of control)

細かい管理の場合、部下の数は5~6人が限界。それ以上増やさない方が良い。

こうした特性を持つ組織が個人を活かす方法として、C.アージリスが考えたものの一つが職務充実(権限移譲)と職務拡大(人事異動)です。

勿論、ただ闇雲に権限移譲はできないので、

- 価値観の浸透(経営理念&Vision)

- 権限移譲に当たっての判断基準の共有

- 少数の人員で組織内を固め、責任感や個人の重要性や使命感を高める

という取り組みも合わせて考えられています。

因みに、他にも☆自己責任、自発性、使命感を徹底させる、☆適切なリーダーシップ、☆賞罰の適切な利用が挙げられています。

アージリスへの批判

以下は私見ですが、C.アージリスの論を改めて考えてみます。

まず、大部分の人間は一人で生活していないし、一人で仕事をしているわけではありません。組織内の遣り取りから影響を受けます。人間は自己実現のために努力するというところに共感しますが、チームとしての働き方に別のヒントがあります。チームとしての目標、達成、良い人間関係も社員のエンゲージメントに大きな影響があります。

全ての人間が仕事を通じて自己実現を図るわけではありません。趣味や家族も自己実現を図るものの一つです。加えて、同じ人でも子育てや介護のタイミングで、仕事に充分打ち込めない期間があります。日本では、労働力不足から多様な働き方を認めていかないと成り立たない情勢になっています。こうした戦力をどう組織化していくかに課題があります。

C.アージリスはピラミッド型組織形態を想定しているようです。代表的な著作が発表されたのが1970年代ですから、その頃は製造業が注目され、経営者をトップとし、一番下に現場がある組織を想定することが一般的だったかもしれません。ただ、小売業(店舗別組織)、商社・卸売業(事業別・顧客別組織)などでは必ずしもピラミッド型組織が効率が良いとは限りません。特に最近の戦略論では成熟市場を前提に逆三角形組織が注目されています。下記に逆ピラミッド型組織についての解説があります。ご参考まで。

会社組織の再点検[組織チェックリスト]

組織3原則と組織永続性からみた会社組織のチェックリスト。あなたの会社はいくつ〇になりますか?

会社組織の再点検[組織チェックリスト]

企業経営では個別の課題に取り組む一方、組織全体を俯瞰して再チェックすることも時には必要となる。ここでは組織全体を見渡した上で足りない点を発見していく方法について記述する。例えば、社員のモチベーション、帰属意識が低い、社内に一体感がないといった課題がある場合に、その為に何が必要かという考え方もあるが、今の組織に何が足りないかという視点で考えることもあるだろう。

直接的に組織の課題を抽出する方法として、従業員意識調査がある。これは匿名の質問票を従業員に送り、回答を集計して組織の課題を抽出する調査である。無論、社員の満足が高まれば収益が改善するわけではないので、社員満足よりも組織にどのような改善が必要かを探る為に用いる。

一方で定評のある組織論から必要項目を抜き出し、チェックするやり方もある。ここではこちらの方法を説明する。

コンサルティングの現場ではよく、組織原則と言われる。組織原則はC.I.バーナードの理論で、今なお組織論に対して大きな影響を持っている。C.I.バーナードに依れば、組織には共通目標、貢献意欲、意思疎通が必要とされている。勿論、これだけは組織は成り立たない。組織を永続させていくためにはこれ以外に人材育成が不可欠となる。

下記は、組織原則に人材育成を加えたチェックリストである。

組織課題チェックシート

- 組織原則

- 共通目標

- 経営理念

- □ 策定

経営理念・社是・社訓が策定されているか。「何故、仕事をするのかという社員の根本的な疑問に答えるのが、経営理念。経営者の仕事に対する哲学や何をしてお金を貰って社会に貢献するのかという内容を記述する。

- ☐ 浸透

経営理念(何故、仕事をするのかの答え)が社内に浸透しているか。理念を定めても社内に浸透していないようでは意味がない。経営計画発表会や新年・創業記念日の社長訓示等の際に再確認する。朝礼で唱和する会社もある。

- □ 策定

- Vision(経営目標)

- □ 策定

経営目標(経営ビジョン)が策定されているか。経営目標・経営ビジョンは中期計画においてどのような状態を目指すかを示す。一般的には株主・出資者向け、社員向けに異なった指標を用いることが多い。計画を達成したらどういう状態になっているかを表す。

- □ 浸透

経営目標・経営ビジョンが組織内で浸透しているか。組織的な観点では目標とそれによって達成される状態を社員がしっかり理解している必要がある。賞与や平均給与等の報酬面でもしっかりと関係性が理解されていることが重要である。

- □ 策定

- 経営計画

- □ 策定

経営計画が策定されているか。経営計画は経営者が構想を具体化したものである。社員向けの計画書では経営者のみが関与し作成するものではなく、各部署長、各事業部長を巻き込んで計画策定を行うことで、社内の一体感を醸成することができる。

- □ 浸透

経営計画が社内に浸透しているか。社員向けの計画書では各部署、各事業部の行動計画を各社員が充分に把握している必要がある。計画を業務の中で実行に移すのは社員だからである。部署長には自部署内で計画の周知徹底を依頼すると共に、社員向け計画発表会を行うなどの施策を取ることができる。

- □ 策定

- 経営理念

- 貢献意欲

- 賃金制度

- □ 給与水準

給与水準は業界標準以上であるか。賃金に関しては、安いと不満を産み離職を招きやすくなる一方で、高くとも満足度やモチベーションが高まるわけではないと言われている。もし、給与水準が業界標準より低いようであれば、賃上げを含めて考えていく必要がある。

- □ 給与水準

- 考課制度

- □ 公平性

考課制度は公平、透明であるか。人事の不透明性は不公平感を生みやすい。そこで考課制度が適切に公開されているかを評価する。ここでいう考課制度とは評価基準など制度そのもののことであり、考課結果ではない。個々の従業員の考課結果を発表する必要はない。

- □ 公平性

- 賃金制度

- 意思疎通

- 会議体

- □ 設置

一般的な組織では、上から下への指揮命令、下から上への行動計画、報告の流れがある。また、機能別に商品・サービス企画開発、営業販売、納品出荷など関連する部署間での意思疎通が必要な事業もある。情報の流れが円滑になっているかを確認する。

- □ 運用

実際に会議を開き、効果的に運用されているか。よくあるのは人数が多過ぎ、上長だけが話し部下からは発言がない(最初からその目的であれば良い)、報告のみに終始し対策を決定する会議になっていないかなど。

- □ 設置

- 予実対策

- □ 実績把握

実績が適時確認できる状態になっているか。予算と実績の差異に対して有効な対策を打っていく為には、成るべく早い段階で予算と実績の差異がいくらなのか知る必要がある。システム、仕組み、運用上これらの情報を現場の担当者が知ることができる状態になっているかを調査する。

- □ 対策実施

仮に予算と実績の差異が分かっているとして、それに対して有効な対策が打てているか。打てていない場合はその原因を潰していく。分かっているが特に何もしようとしていない、何か対策を打つ意志はあるが打てていない、対策を打っているが有効ではない等の原因が考えらえる。

- □ 実績把握

- 会議体

- 共通目標

- 組織永続性

- 人事制度

- 〇

- □ 採用

採用制度が正しく機能しているか。充分に採用できているか、採用後のミスマッチが発生していないか。

- □ 人材育成

OJT、Off-JTでの研修が行われているか、また研修は有効であるか。能力開発と下記の登用が結びついているか。

- □ 登用制度

所謂、社内の「キャリアアップ制度」はあるか。組織を見渡した時に将来的に昇進していく道があるか。将来も今のままであると思われると優秀な社員の離職が増える傾向がある。

- □ 採用

- 〇

- 人事制度

Index

- 01. 経営計画について

- 02.社員のモチベーション・責任感理論

- 03.経営計画&経営会議

- 目標制度の運用方法

- 管理職のための目標制度の手引き

- その他

権限移譲についての経営者インタビュー: 経営者の気持ち

経営者は人には中々任せられないものです。ただ、権限移譲し、会社を成長させた社長もいます。その人達の気持ちとは? 権限移譲をした7人の経営者へのインタビュー集。経営者の言葉から気持ちの変化を探ります。

権限移譲についての経営者インタビュー: 経営者の気持ち

ある人から権限移譲をした経営者の声を知りたいというご要望をいただきました。下記に権限移譲に関するインタビューを抜粋したものを掲載します。当サイトの文書ではありませんので、飽くまでリンク先の文書をお読みください。

安田隆夫 ドン・キホーテ

CEO社長情報 https://www.ceo-vnetj.com/

株式会社DYM http://dym.asia/

企業には、中小企業から大企業に発展する企業と、中小企業にとどまってしまう企業の2種類がある。中小企業では経営者自らが社内で最も強力な人材で、いわば収益の根源でもある。経営者は企業を体現している存在なのだ。

ところが大企業になると、経営者がどんなスーパーマンでも、一人では企業が成り立たない。収益の根源だった経営者が自らの存在を無力化して、社員に権限を委譲していかなければならない。

単なる中小企業のオヤジなら、自分が一番できると威張っていてもよい。だが、大企業になろうと思うのなら、一般社員にもできるように仕事を単純化して、なおかつ落とし込む必要がある。そのときには、自分自身の能力をあえて無力化させるために、自分の権限を自ら剥奪しなければならないのだ。経営者は権力者ではない。

ところが、わかっていても、これができないのだ。そもそも、「オレが、オレが」でやってきた我の強い人が経営者になっているものだが、権限委譲は、その我を出すなという作業である。自分の価値をおとしめ、社内での地位を低下させることにもなりかねないと、思ってしまうからである。

中小企業として成功すればするほど、この切り替えができなくなる。だから多くの企業が、中小企業から大企業に進めないのだ。

私も29歳で創業して46歳で上場したが、それまでは権限委譲が十分ではなかった。だが上場したときに、当社は社会的な存在になったのだから、「オレが、オレが」ではなくて現場の人たちを立てることに専念しよう、皆の応援団になろうと切り替えたのである。

当時の私は、社内の誰よりも商品知識を持っていたし、誰よりも販売が上手だった。社員に対しては「お前たちはオレとレベルが違うのだから、早くオレの域に追いついてこいよ」という話ばかりしていた。しかし、これでは、いつまで経っても差など埋まるはずはなく、経営者としてもレベルが低い。みなの応援団に徹することができたら、自分を誇示していたときの私よりも、少しはレベルが上がると考えた。

そこで、ある日突然「お前たち、頼むよ。口は出さない」と切り替えた。信頼とは、文字どおり信じて頼むことである。信じて「お前たち、頼むよ」と申し渡したのだ。私の心の中で葛藤はあったが、そうしないと絶対に会社は発展しないと腹の中で理解したのだった。

株式会社メルカリの取締役社長兼COO 小泉文明

SmartHR Mag. https://mag.smarthr.jp/

株式会社SmartHR https://smarthr.co.jp/

メルカリ社長が語る「意思決定スピード」の源泉。ポイントは”情報公開”と”権限委譲”

宮田:先程「メルカリ入社後に家族と向き合う時間が増えた」とおっしゃっていましたが、小泉さん自身も育休を実際に取得した感想はいかがですか?

小泉さん:「意思決定の権限委譲」がめちゃくちゃ進みましたね。やっぱり自分が離れることを前提にすると「この辺がヤバそうだな」っていうのが見えてくるので、数ヶ月ほど前からマネージャーをどう登用するか、もしくは採用して引っ張るのかなどを考えた上で。

私自身2ヶ月育休を取得して、メンバーが非常に成長したと実感しています。

ベンチャーってどうしても経営者に依存しがちで、皆さん、僕がどういう意思決定するのかみたいなのを非常に気にしていましたが、それがマネージャー主導で自走されていきましたね。育休に入るタイミングが、経営陣の中で私と子会社社長の2人が同じだったので、そのタイミングで「日常の業務はマネージャー以下で回せる会社にしよう」と。むしろ、経営陣は、中長期的な戦略であるとかロードマップ、あるいは採用などに対してコミットしようという形に役割分担を明確にして。

現場で何が起こっているかは、Slackの情報がオープンなので、そこでキャッチアップするにとどめ、現場の意思決定には介入しないようにしています。

村上憲郎(グーグル日本法人元社長)

事業構想オンライン 月刊「事業構想」 https://www.projectdesign.jp/ 学校法人先端教育機構 事業構想大学院 https://www.mpd.ac.jp/

「放し飼い」の権限移譲で組織を再生せよ

グーグルは「放し飼い」 最低限のルールで十分

とはいえ、イノベーティブな考えやクリエイティブな発想を積極的に受け入れ手放しで任してしまうと、当然ながら経営リスクも生まれる。

そこで社員には「会社の目的は何か」というミッションステートメントに基づき最低限のルールを設定してあげればいい。 そして好きにさせるのだ。何をやってもいいが、「収支だけは合わせる」というシンプルなスタイルなら誰にもわかりやすい。

例えば、こんなケースもある。

かつて権限を与えた社員が判断に行き詰まり、「どうしましょう」と助言を求めてきたことがある。そこで私は、「君以上に詳しい人はいないのだから、君以外の誰にもわからない」と答えた。無責任のようにも思える回答だが、権限の移譲とはこういうことだ。結果的に本人は「自分で決めるしかない」と自覚しモチベーションを向上させた。

組織からヒエラルキー構造を取り除いてフラット化させ、業務に最低限のルールさえ決めれば、自分の責任で働くようになる。これが社員の能力を引き出すことにつながる。

成果を評価する際も、上司、部下、同僚、他部門と360度で合議し、目的の達成に必要なら部下が上司の目標を決めてもいい。

かつて私はグーグルで社員を「放し飼い」にした。社員に任せることが大切だと思っている。

会議も社員の能力を引き出す大切な場所会議も社員の能力を引き出すうえで大切な場所だ。言うまでもなく、これも従来の型にはまったようなスタイルはダメだ。口が上手な人や、声の大きな意見が目立ち、意見に対する反応を威圧的に感じて発言を控えてしまうこともある。

本当にクリエイティブな会議を行いたいなら、次のような方法もある。

まず50枚ほど紙を配って参加者に思いついたままを書かせる。次にそれらをキーワードでグルーピングしてホワイトボードに張り出し、それを見ながら話を始めるのがいい。他人の書いた言葉が脳を刺激し、これまで考えてもいないアイデアを生み出すことができる。

つまりアイデアを思い付くきっかけづくりのために会議を開くのである。この方法はブレインストーミングに似ているが、より創造的だ。口下手な人の能力も、うまく引き出すことができる。

トップの意識改革が現場の強みを引き出す

もう一つ、イノベーティブな人材を育てる方法に自由を与えることがある。グーグルには、「勤務時間の20%を使って、通常の職務以外でやりたいことをする」という制度がある。

20%を社会貢献に充てても独自の研究開発に費やしても構わない。こうしたゆとりから新しいものが生まれてくる。100%の時間を縛ると無理が生じやすく考え方も硬直しがちだ。

バブル経済崩壊後、日本企業は短期的視野でしか事業を捉えなくなった。これまで日本の企業は、改善など現場の社員の能力を引き出すことで業績を伸ばしてきた。その精神が今、途絶えているのではないか。

経営トップの意識さえ変れば、まだまだ社員は、イノベーティブな精神を取り戻せる。組織そのものを見直すことが求められているのだ。

ローソン・新浪剛史

PHP衆知 https://shuchi.php.co.jp/

PHP研究所 https://www.php.co.jp/

ローソン・新浪剛史の「告白」―“権限委譲経営”の原点とは

新浪の特徴的な経営手法は権限委譲だ。本社の中央集権ではなく、新規店舗の出店や閉店といったコンビニにとっての最重要戦略も、ローソンでは全国8つの支社のトップである支社長に全権委任されている。本社による中央集権ではなく、徹底した地域分権。

新浪はまるで口癖のように「まかせる」を連発する。これはと思った人物には徹底的に「まかせる」。ただし権限は責任を伴う。まかせて失敗すれば降格する。ただし、降格を致命傷にはしない。再起を促し、期待に応えれば、復活できる。厳格な「責任と権限」の大原則を貫いてきた。だが、その徹底ぶりがいったいどこからきているのか。それが私にはわからなかった。

もう1つわからなかったことがあった。氏も育ちも違う野合集団のローソンを正常化するプロセスで、新浪は社外から多くの人材を引き入れたが、そのやり方はすべで一本釣りであった。

しかも新浪自身が直接会い、迷う相手を口説き落としてローソンの枢要ポストに就けてきた。必要な人材を探すところから口説き落とすまで、すべて自分独りでやり続ける。時間に忙殺されるなか、なぜ新浪は自ら口説き落とすことに執着するのか。わかるようでわからない。私は確たる理解ができずにいた

マイネット 上原社長

Venture Navi http://venturenavi.dreamincubator.co.jp/

株式会社 ドリームインキュベータ http://www.dreamincubator.co.jp/

600名企業の上原流・組織論 マイネット 上原 仁社長(第3話)

権限移譲は利益管理と共に

--組織が拡大し人数がどんどん増えていく中で、組織マネジメントスタイルをどのように工夫されていますか?

リーダーシップは気合と論理と話しましたけれども(第1話リンク)、マネジメントに関しては論理立てて工夫しています。組織が100人を超えたあたりから、権限・責任の明確化と利益のマネジメントをきっちりとやっています。

組織の人数が増えていくときには権限移譲をしていくわけですが、それは「やってみな」だけではダメなんです。管理会計としてしっかり利益の握りをしたうえで、人とお金の責任を渡すということをしています。「権限委譲は利益管理と共に」ですね。これをマイネットでは「グローススタジオ体制」と呼んでいます。要は利益を出している範囲においては、人とお金の権限責任はがっちり渡す、権限を委譲される側に、機会を提供していくということをしています。

一方で、失敗したらどうなるかというと、そこの最終的な責任は社長である私が持ってあげるというスタイルを今はとっています。失敗しても、その人が飛ぶとかクビにすることはしないという意味で「ケツは持つから大丈夫だ」、と。もちろん、その人がいったん退くという人事采配をすることはありますが。

権限移譲は数字の握りをしないと、正直なんの意味もありません。コントロールに対する権限責任と結果に対する責任を任せてあげなかったら、その人なりの構造作りができないわけですよね。いかなる利益を生み出すかを数値で握って、中身・やり方は構造から考えてよろしい、という任せ方をすることが大事です。

その結果、ダメでも責任は本人に問わないでいいし、「ケツは持つ」のが代表取締役の役目だと考えています。

3つのスキルを階層ごとに使い分けて人材を評価

--いま上原さんご自身で直轄マネジメントされているのは何名くらいいらっしゃいますか?

現在、役員は8人、マネージャーは約50人います。そのマネージャーの中に部長格というのがあって、私は役員と部長格を直轄しているという状況にあります。

--部長格は何人くらいですか。

約15、16人です。役員は、職層というよりも「部長格」と意味合いとしてはほぼ同じです。要は一般社員、マネージャー、部長格、社長という4階層で組織運営していますね。

--個々人は能力も特徴も違うと思うのですが、仕事や権限などの任せ方はどう使い分けされてますか。

能力に関しては、「ヒューマンスキル」、「テクニカルスキル」、「コンセプチュアルスキル」、という3つのスキルに分解して見ています。マイネットのマネージャーは多くの場合がゲームのプロデューサーなので、「テクニカルスキル」といえばゲームに関する経験・知識になります。「ヒューマンスキル」は人に関しての感度と人を率いる力やプレゼンテーション力、「コンセプチュアルスキル」は構造的思考能力のことで、問題の抽出、解決精度の高さに再現性がある状態と定義しています。

この3つのスキルで見ていった時に、上位レイヤーの階層になればなるほど、「コンセプチュアルスキル」を重視しています。じゃあ、「構造的思考能力って何?」 ということになりますが、それは突き詰めて考えていくと”センス”という言葉に近づいていきます。

この”センス”を持つ人には2タイプいて、一つは右脳型の、アーティスティックな面でも人や組織に対してでも自分なりの構造を作り上げることに長けた人。もう一つは左脳型で問題解決能力の高い人。

例えば、具体名を出してしまうと、マイティゲームス代表の仲川は、もともと30歳まで絵かきで食べていた人です。それなのに組織マネジメントなど、なにをやらせてもエレガントにこなせる。面白いセンスの持ち主です。

一方、マイネットエンターテイメントを任せている田中は東大卒でマイネットに入って、あらゆるポジションを味わせています。どちらかというと左脳型の彼に、短期間で重要ポジションを数多く担わせた。結果的に非常に高い問題解決能力を身につけているのですが、これはある種、築き上げられたセンスですね。v

このように右脳型も左脳型もあるけれど、一定以上の構造的思考能力、問題解決能力を持っている人間を部長格に登用しています。

それより手前のマネージャー格はテクニカルスキルが一定レベルあって、ヒューマンスキルがしっかりある人間を置いています。

アットコスメストア 遠藤社長

beBit セミナー・コラム https://www.bebit.co.jp/info/

株式会社ビービット https://www.bebit.co.jp/

【経営者インタビュー】顧客志向で業界No.1の来店客数を実現 アットコスメストア遠藤社長

権限委譲すると、現場は売上を追いたくなる

筆者:顧客志向で店舗運営をしていく中で、難しいことは何でしょうか。

遠藤社長:アットコスメストアでは、「百貨店限定ブランドだから」などの理由で、アットコスメストアの店頭で取り扱えない商品であっても、お客さんの試したいという期待に応えるために百貨店に行って買ってきて、テスターとして展示しています。ただ、こういった取り組みは、儲けにつながらないので、見方を変えれば売り場スペースの無駄遣いと捉えることもでき、最近ではこのような取り組みを行っていない店舗もあります。

アットコスメストアでは、現場への権限委譲が進んでおり、各店舗の活動を本社でコントロールすることはほとんどしていません。その分、現場スタッフの売上に対するコミットメントが強いため、結果として売上を伸ばすために無駄な要素を削ろうとし始めます。特に売上が伸びている状況だと、現場はもっと売り上げたくなってしまうのが現場の心情です。

しかし、売上という視点で見れば同じ無駄であっても、お客さんの期待という視点から見れば、意味のある無駄と、意味のない無駄があります。たとえ売上につながらなくてもお客さんの期待に応えるには必要な「有効な無駄」を失われてしまわないようにするためには、経営が意思を持って維持していく必要があると感じています。

株式会社ニトリ 代表取締役社長 似鳥昭雄

チャレンジャー応援 プロジェクト http://www.o-enpro.com/

株式会社スピリッツ http://www.o-enpro.com/company-profile/

http://www.o-enpro.com/client/nitori/ceo/20090309000202.html

竹内(以下T):初めて似鳥さんとお会いしたのは、2年前になります。おつきあいが始まって、中国の出張やアメリカの社員研修にも同行させていただきました。様々な経験の中で、似鳥さんと社員の方々との関係を拝見し、自由に権限を与え、仕事を任せていらっしゃるなという印象を強く受けました。

似鳥社長(以下N):そうですね。任せていると思います。

T:オーナー経営者の方は、どうしても全部自分でやりたがってしまう、やってしまう傾向にあると思います。なぜ、似鳥さんは社員の方々に権限移譲をされるようになったのでしょうか?

N:私は、自分に自信がないからです。私よりも、部下の方ができるだろうと思っているから任せます。

事業を始めた頃は、何でもかんでも自分でやっていました。会社が大きくなるにつれ、やることが増え、できないことが当然出てきますよね。できないと、もっと先、未来のことが見えなくなる。それではまずいので、部下に任せてやってもらおうと考えたわけです。自分は常に未来のことを考え、ロマンとビジョンを持ち、それを達成することが最も大切な任務なので、そのために部下にどんどん任せてやってもらうようにしています。

大事だと思っているのは、会社の進む方向が全て合っているか?ということ。

時々間違った方向に行ってしまったり、軌道を外れたりすることもありますが、その時は正します。

人は、責任を与えないと責任を取らないものです。全て私が判断すると、責任を取ることが経験できません。ですから必ず、部下から起案をさせます。そして、もし失敗したら本人が責任を取る。これが大事です。

いつも私は、「観察・分析・判断」と繰り返し言っています。問題になった場合、「原因を推測し、それが正しいか現場に行って確かめる、事実を確認する」という行動が足りないんです。

机上論でやってしまうんですね。その結果、間違った回答があがってきます。

確かに私は、部下に任せますが、「観察・分析・判断」ということができていなければ、厳しく追及しますし、何回でもやり直しさせます。書類を持ってきて、「どうしますか?」というのはダメだと思っています。観察・分析・判断をして持ってくるように言います。現場で起案すること、問題を発見することが大事です。現場に行っても、経験するだけでなく、そこから何が問題かということを発見し、なぜそうなったのか分析し、すぐ対策を打つこと。問題の発見ができない人は、なかなか成長ができないですね。

T:中国の出張に同行させていただいた時、似鳥さんとバイヤーの方、また似鳥さんと社員の方とのやりとりを聞いていて、ずいぶん細かいところまで、質問をされているなという印象を受けました。

N:先程もお話したように、常に問題を見つけること。それを部下に教えているわけです。質問をせずに、わかったつもりで仕事を進めると失敗することが多いんです。なぜ、売れているのか?売れていないのか?そういう質問をしない、問題を問いたださない場合が多い。自ら、それを部下の前でやってみて、同じようにやらせる。それが大事だと思っています。そして、これは教育の場だと思ってやっています。本人たちの気が付かないことを発見して指摘することが、上司の役目だと思うんです。本人が知っていることは言ってもしょうがないので言いませんが、知らないことはすごく細かいことでも教えます。 どうすれば、社員が育つか、どういう技術が社員に必要かということを大前提に評価基準を考えています。

T:社員を育成するという姿勢を創業からずっとやり続けていらっしゃいますが、「観察・分析・判断」ができる社員の方は増えてきていらっしゃいますか?

N:増えています。さらに問題を発見し、観察・分析・判断をし、その上で数字や状態も変革をしようということを今年のスローガンにしています。物事がなかなか進まない時は、大抵、そこが足りないことが多いです。今年は、そこを徹底的に社員に植えつけようと思っています。これは、演繹法で、30代から一生を終えるまでの社員にとって大事な技術となるはずです。20代は、問題になったあらゆることに対して、どう手を打ったかという事例を学ぶ帰納法を教え込みます。ハーバード大学などは、学生にどんどん訓練させていて、社会に出てからすぐに役立つことを学ばせますが、日本の学校では、なかなかそういう訓練はされていないですよね。実際、社会に出てから大事なことは、ロマンとビジョンを持つことだけでなく、問題を見つけて、変革していくところにあると思っています。

T:ニトリという会社は、社外の人から見ると、大企業に見えていると思います。また、オーナーのリーダーシップが強い会社とも見えていると思います。そこに飛び込んで、本当に変革やチャレンジをさせてくれる会社なのだろうかと思っている人が多いと思いますが、実際は、変革、チャレンジができる人に入社して欲しいということですよね?

N:その通りです。事業は、出来上がった壁を壊し、そしてまた新しい壁を創り、再構築していくことが必要です。同じやり方を継続するからダメになるんです。人・モノ・金・仕組み・システム、それらのやり方を変えて、新しいものを産み出していく必要があります。

ニトリは今年200店舗になり、300店舗を達成します。世界出店を推進していき、やり方をどんどん変える時にきています。ですから、先程もお話しましたように、2009年度のスローガンとして、「現状否定し、観察・分析・判断で、数字と状態を変革しよう」ということを掲げました。

それから、コントロール能力も大切だと思っています。低い目標計画を立て「120%達成しました!」と喜んだりしますが、前後の誤差は5%以内でないと。低い目標を立て、高い達成率を上げても評価しません。願望と実績が一致できるコントロール能力が高ければ評価します。

T:上司に評価してもらおうと思うと、ついつい低い目標設定をしがちですよね。お客様に評価してもらおうと思えば目標は高くなると思うのですが。

N:そうですね。社員は評価で動きますので、どうすれば社員が育つか、どういう技術が社員に必要か、ということを大前提に評価基準を考えています。

また、以前から継続して「作る・売る立場でなく、使う・買う立場で考え行動しよう」、「欠品・コストを削減し、品質向上を実現しよう」ということをスローガンに掲げています。一番大事なことは、お客様にとって商品があることです。

そのために今、我が社に足りないことは、現状否定し、変革していくことです。

そうは言っても具体策が知りたい、理屈は良いから実際にやってみたい、自社の幹部連中に上記の内容を伝えてほしい、自社に合わせた施策が知りたいよという経営者の方向けに、当社で相談に乗っています。詳しい資料を下記のリンクからご参考ください。

【単年度計画・行動計画】管理職のための目標制度の手引き: 目標制度運用方法

マネージャ・管理職向け単年度計画・行動計画マニュアル。部下面談の3つのポイント、部下に将来のイメージを持たせる、部下にできない理由ではなくできる条件を考えさせる方法、抽象度の高い目標の落とし込み

【単年度計画・行動計画】管理職のための目標制度の手引き: 目標制度運用方法

【優先順位付けと単年度の財務目標、行動目標】

中期経営計画は、大まかに5年後を見据えたやることの洗い出しでした。 ここからは今年、何をやるのかという単年度の計画を詰めていきます。 単年度の計画は「誰が」、「いつまでに」、「何を」するかという 担当者、期限、行動の3要素を詰めていきます。

・ 単年度の財務目標は現状の人員・設備で考える

財務目標は5年後を見据えた上で、今年度達成可能な目標を設定します。 行動目標の方は優先順位を決めて、今年度に実行する内容を決定します。 中期目標の方では、人材採用等、新たな経営資源の獲得も含めて検討しましたが、 ここでは既存の経営資源で出来ることを検討します。 何故なら、経営資源の獲得は通常、不確実な点が多く、 計画に盛り込むと目標が達成できない可能性が高まるからです。 新たな経営資源は、若干でもプラスになればいいと考えます。 今年度、獲得した経営資源は来年度の単年度計画を立てる際には、 計画に盛り込むことができるようになっているでしょう。

【課員への割り振り、面談】

一度、実現可能性を検討した際に、 大まかな経験・能力と人数を考えている筈ですので、 ここでは課員一人一人への割り振りを考えていきます。 勿論、課員全員の計画を合わせたものが部署の計画になります。

上手くいかない事例を思い出していただくと、 目標設定が部署内でうまく行くためには 下記の条件があることが分かります。

- a. 課員個人の頑張りと将来のイメージを持たせる

- b. どんな条件であれば目標が達成できるのか聞いてみる

- c. 課員が目標達成のために何をすべきか理解している

課員との面談では、上記の点を意識すると良いでしょう。

a. 課員個人の頑張りと将来のイメージを持たせる

まず、課員個人の会社での頑張りと将来のイメージを持たせるように話します。 具体的には課員のプライベートの話から入り、 今後の方向性や数年後、数十年後にどんな状態にあれば良いか、 聞いてみましょう。 勿論、ハッキリ答えられない部下の方が多いかもしれません。 その場合は時々はこういった話題を考えてみるように促します。

自然に給料が上がっていくのはどの業界でも30代中盤が限界でしょう。 20代であれば生活費にそれほどお金が掛かるという実感がないでしょう。 それ以降、例えば子供が大学に入る頃には大きな資金が必要です。 それに備える為にはより価値の高い(顧客に評価される)仕事をすることが求められます。 会社も頑張るが社員も頑張らなければならなりません。 ベテランのビジネスマンには当然のことではありますが、 若年者にこういった会社の仕組みを理解してもらうことは効果が高いと考えられます。

b.どんな条件であれば目標が達成できるのか聞いてみる

まず、管理職である自分が、相手方の部下に対して、 出来ると思って目標を設定したことを話します。 上司である自分が設定した目標を伝えた上で、 どんな条件が整えば出来るのか、部下に問いかけてみてください。

・ 部下の視線をできない理由からできる条件に移させる

出来ない理由をいくつ積み重ねても、できる条件にはなりません。 部下ができない理由を挙げてきた場合には、 どうすればできるのか提案してほしい、○○さんなら提案できるはずだという 目標制度の主旨を強調しましょう。 部下の目線を現状から目標達成に移させます。

・ 部下の提案に対しては考え方を説明する

部下が上げてきた話は、経験や知識の差から、時には個別最適になってしまっていたり、 実現可能性の低い施策であったりするでしょう。 最初は見当外れの内容が多く、ものの見方や考え方を理解させるのに 時間が掛かるでしょう。 しかし、何故ダメなのかという理由を明確にすることから 管理職と部下の対話が始まります。

全社の目標を念頭に、その為に何ができるか、何が必要か、 職位に応じて考えてもらうというのが、目標設定の要点です。 管理職であれば、自分の目標は担当部署の目標になりますし、 一般社員であれば業務をこなすこと、能力開発を行うことが目標になるでしょう。 まずは目標を達成する為に何が必要だと思うか、 管理職が部下に聞いてみることが大事です。

c. 課員が目標達成のために何をすべきか理解している

最後に課員が目標達成のために何をすべきか理解していることを確認します。

未熟練者でなくても抽象度の高い目標設定を行うと、 中堅社員でも迷うことが多いでしょう。 例えば、社員満足度 10%改善等の目標であれば、 どういった行動計画を立てるのか、中々難しいところだと思います。

職位制度から見てみると、部署の結果目標に対して、 何をすれば実現できるのか理解し、それを実効に移せば一人前と考えられます。 一般の会社でいえば、主任や係長級ということになります。

マネジメント理論の行動目標、行動計画、KPIという概念はご存知かと思います。 要は結果を出すために何をすれば良いか、 結果は管理できないが行動は管理できるという考え方です。 勿論、簡単に何かをすれば結果が出るという業務は少ないものです。 しかし、逆に考えるとこれが明らかになれば、売上が読めるようになり、 事業として大きく成長する可能性があります。 例えば、コンビニエンスストアは各社独自の集計で、 商圏と地域性から開店の前に店舗の凡その売上が分かるそうです。 売上が読めるからこそ、使ってよいお金も分かります。 仕組み化することができ、事業は成長します。

●事例

鈴木課長は35歳で食品製造業の会社で営業課長を担当しています。 管理職でなかった時は積極的な営業で実績を上げてきましたが、 管理職になってからは自分の営業スタイルが 今の部下に合わないかもという不安を感じています。

丁度その頃、情報通信網を介した直接販売が業界内で大きな話題になっており、 鈴木課長の部署で担当することになりました。 鈴木課長は自社の業界内での地位を勘案し、 5年で既存の売上の10倍を目指すことにしました。

鈴木課長の部署には、若手で情報技術に詳しいと評判の佐藤君がいます。 直近の人事評価でも5段階中、上から2番目の評価を取っています。 鈴木課長は目標設定の為の個人面談の席で、 佐藤君にどうしたら5年で売上10倍にできるかを聞いてみました。 自分の専門外のことだったので、素直に聞いてみることにしたのです。 佐藤君の出してきた条件は、・ 自分の売上目標は前期並み ・ 販売管理システムの管理者権限 ・ 毎月10万円の広告予算

の3つでした。これ以外にもたくさんありましたが、 無理なものは無理ということを鈴木課長は懇切丁寧に説明し、 佐藤君がアイディアを固めていくのを手伝うような立場を心掛けました。

上記の3つ、個人の売上目標は自分の裁量で何とかなる範囲でしたが、 残りの二つは上長や他部署との調整が必要でした。 まず販売管理システムの管理者権限はシステム課との調整を行い、 佐藤君が臨席する会合を設定してあげました。 会合の専門的な詳細は把握できませんでしたが、 何とか折衷案を探せたようです。

毎月10万円の広告予算は、取り敢えず今期は5万円で佐藤君には納得してもらいました。 月に5万円という額は現状の通信販売の粗利とほぼ同額でしたが、 このまま、まともな売上を作れないようではやる意味がなく、 粗利分を広告費に使うだけなので赤字にはならないと言って社内を説得しました。

結果として、売上10倍は1年前倒しの4年で達成できました。 鈴木課長は部下がやりたいことを支援する形に持っていくと、 部下が自分の言うことを聞くようになるというヒントを掴んだようです。

そうは言っても具体策が知りたい、理屈は良いから実際にやってみたい、自社の幹部連中に上記の内容を伝えてほしい、自社に合わせた施策が知りたいよという経営者の方向けに、当社で相談に乗っています。詳しい資料を下記のリンクからご参考ください。

【目標制度】管理職の意欲・能力が低い: 目標制度運用方法

管理職・マネージャ陣の意欲と能力が低い場合の原因と対策。そもそもマネージメントとは? マネージャ陣のモチベーションを上げる方法、事業別採算(部門別採算制)とは、事業別採算のメリット

【目標制度】管理職の意欲・能力が低い: 目標制度運用方法

●なぜ多くの「目標」はお題目に終わるのか

もしかして、下記の例に思い当たることがありませんか?

- 目標を決めるのに時間が掛かる

- 目標に対する熱意が持続しない / 社員の目標達成への熱意を持続させたい

- 低い目標に集中してしまう / 社員に高い目標を持たせたい

- 社員のモチベーションが低い、管理職の部下に対する動機づけが弱い / 社員のモチベーションを高めたい

- 管理職の意欲・能力が低い

- 目標が達成できない

調査によると、いわゆる目標管理制度の普及率は88.5%にのぼるそうです。これだけの普及率ではありますが、目標達成がうまく機能しない事例をよく耳にします。まずはうまくいかない例を検討してみます。

例5: 管理職の意欲・能力が低い

部門別採算制を導入する

社員の意欲はさておき、管理職の意欲・能力が低いという会社もあります。ある会社では社長が心配性で管理職に任せきれず、現場に口を出してきて、一挙手一投足指導するそうです。これでは管理職の意欲・能力は高まりません。

マネジメントとは?

そもそもマネジメントとは何をすれば良いのでしょうか。本稿のテーマは目標設定ですので、ここでは何とかして目標を達成することをマネジメントとして考えてみます。目標を達成する為には、実績を見ながら、予実差異が負の方向に振れている場合には対策を打つことが必要です。経営者は会社の舵取りをする役割から、資金の流れやその他の会社の状態を把握する方法を知っています。それでは、管理職はどうでしょうか。管理職が状況を把握できるようになっているでしょうか。管理職に目標達成の機能を担わせるためには、管理職が担当する部署の実績が分かることが重要です。

また、マネージャー陣/管理職の意欲を改善する方法は、権限移譲しかありません。動機付け要因・衛生要因という定説では、従業員の満足度は、達成・承認・仕事内容・責任・権限・昇進によって上がります。他の方法は短期的には効果がありますが、持続的に意欲が高い状態というのは、これ以外に内容です。権限委譲とは言っても財布の紐はしっかり握り、赤字に対して即応しなければなりません。

つまり

- 管理職が担当する部署の実績が可視化されている

- 問題が発生したことを即時に把握できる仕組み

という2点が必要です。

事業別採算(部門別採算制)とは?

上記のような課題に対し、部署の実績を可視化する方法の一つとして部門別採算制(管理会計)があります。

部門別採算制(管理会計)は全社の試算表を部署別に分割したものです。例えば損益計算書を営業部、製造部、総務部に細分化して計算してみます。部署別試算表は外部に公開する資料ではなく、内部で活用する資料であり、また、目標達成のために活用するものですので、正確性より速報性が求められます。多くの会社では、売上及び原価、その他変動費は販売管理システム等から出力し、固定費は決め打ちしているようです。

つまり、売上、原価等の即時性が必要なものは普段活用しているシステムから出力し、固定費は予算制を敷いているということです。経理担当者は末締め後、月次試算表が出てきた時機に、部署別試算表の合計と月次試算表との差異を確認します。勿論、細かい差異はあるでしょうが、大きくズレてなければ許容範囲とします。

技術的な話になりますが、固定費は当該部署に専ら帰属するものと、全社の共通経費があります。当該部署に専ら帰属する固定費を直接費(直接経費)と呼びます。ここをしっかり分けておくと、管理職に固定費の管理をさせる為に、部署経費を精査させることが容易になります。

事業別採算(部門別採算制)のメリット

部門別採算制は管理職の能力を飛躍的に高めます。管理職は経営者に比べて、入手できる社内の情報が大幅に少ないものです。情報量が少ないことは組織上、当然のことですが、これが結果的に管理職の能力の発露を妨げてしまいます。管理職が自分の部署の実績が適切に把握できれば、そこから利益を最大化させるにはどうしたら良いかという視点が生まれます。この視点が自発性を生み、自分から考えることが管理職の能力を高めます。

部門別採算制は管理職に目標達成を支援するツールですが、副次的に管理職の裁量を増やすことができます。経営者は即時に各部署毎の実績が分かるので、計画通りに実績が出ている部署に対する指導が不要になります。管理職としても目標を立て、計画を達成していれば大きな自信につながります。

- [▶参考] 事業・部署の成績を見える化する部門別採算制

- 【姉妹サイト】業務活動と財務結果の関係を可視化する管理会計コンサルティング(KPI)

- [▶参考] 経営計画発表会: 幹部、中核社員の自覚を促すには?

- [▶参考] 中核社員、管理職の能力を伸ばす経営会議

マネージャー/管理職の能力を伸ばす経営会議

年度目標達成のための具体策、会議の進め方 良い例&悪い例、朝礼のやり方、経営会議/営業会議の進め方、目標管理/計画管理シート、会議における社長の質問の良い例

マネージャー/管理職の能力を伸ばす経営会議

会議に関する悩みは企業にとって永遠の課題です。会議が長い、発言者が少ない等の相談も良くあります。会議を実効性の高いものにする為には、当事者意識を高めることと会議の目的を対策を決定することに絞ることです。

当事者意識を高める為には、計画策定や経営計画発表会で各社員の幸福と企業業績が密接に関連していることを示すとともに、幹部、社員が計画に対して達成を約束することが大事です。

会議の目的を絞るのは、反省をいくらしても売り上げは上がらず、対策が売り上げを上げるからです。

ここでは業績を上げるための達成会議の進め方をお伝えします。詳細は以下をご参考ください。

5. 業績を上げる経営計画の進め方 (Check・Action)

5.1. 業績を上げる経営計画の実行

難しいと思われる目標に対して達成度を高めていくためには、 期間を短く区切り、実行→結果→対策というプロセスを行っていく方法があります。 年、四半期、月次、週次、日次、期間を短く区切ることで確実性が高まります。

年度計画を達成する為には日次月次で目標を設定する

いくら計画を作っても実績が出なければ意味がありません。3年後、5年後の目標値がどんなに立派でも、 日次の目標を達成できなければ、年次目標は達成できません。単年度予算は、月次予算が達成できなければ、達成できませんし、月次予算は、日次目標が達成できなければ、達成できないのではないでしょうか。計画は長期目標から短期行動計画を策定しますが、実績は短期が積み上がり、長期の結果となります。

| 3年計画 | 日次計画 | |

|---|---|---|

|  | |

3年後の目標は立派でも・・・ 3年後の目標は立派でも・・・ |  今月の目標は未達・・・ 今月の目標は未達・・・ |

どのぐらいの期間で区切るかは業種等によって異なりますが、下記に単年度、月次、日次の考え方を整理してみました。全て期初に目標を立て、期末に実績と目標の比較を行い、翌期の対策を立てることは同じです。

| 計画策定 | 目標達成 | |

|---|---|---|

| 単年度計画策定 | 単年度予算達成 | 1. 年初に目標を設定 2. 年度末に実績と目標とを比較 3. 次年度の計画を立てる |

| ↓ | ↑ | |

| 月次計画策定 | 月次目標達成 | 1. 月初に目標を設定 2. 月末に実績と目標を比較 3. 来月の計画を立てる |

| ↓ | ↑ | |

| 日次計画策定 | 日次目標達成 | 1. 毎朝、目標を設定 2. 毎夕、実績と目標を比較 3. 翌日の予定を立てる |

進め方の基本は過去を反省し、今の計画を見直す

下記に会議の進め方について良い例、悪い例を列挙しました。

- 結果しか報告しない ・・・ 悪い例

- 反省しか言わない ・・・ 悪い例

- これから頑張りますとしか言わない ・・・ 悪い例

- これからどうするかを言う ・・・ 良い例

実際に業務を行っていけば、目標に実績が届かないことがあります。この時には、「何故届かなかったのか」「どうしたら届くのか」という視点で目標を再検討し、どうするのかという点を明らかにします。こうした会議が難しいのは、報告で終わってしまうことが多いからです。単に結果の報告に留まらないよう、1.結果、2.分析(良かった点、悪かった点)、3.対策という流れを周知徹底します。

会議のもう一つの難しい点は、しばしば責任追及が主題となってしまうからです。誰の責任か突き詰めれば経営者の責任ですので、このやり方には意味がありません。発表する側も責められることで防衛的態度で、発言しにくい心境に陥りやすく、これから何をしていくかという最重要な点から遠ざかってしまいます。そうならぬように経営者の側から適切に流れを制御する必要があります。

朝礼で昨日の実績と今日の目標を発表

朝礼は月次目標を達成する日次管理

↓

現場が毎日の達成度を知る必要がある

朝礼では目標に対する達成度を話します。 又、目標を上回っている時は良かった原因、目標を下回った場合は対応策を簡単に話します。 目標を下回った時に原因だけを話さず、対応策についても必ず話すようにします。 原因は幾つもあるでしょうし、「じゃあどうするのか」という対応策が大事だからです。

朝礼の内容例

1. 集合あいさつ訓練 | 朝礼は目的を持って行うと良いと言われます。 上の例では、「目覚まし」「達成管理」、理念からくる「感謝の気持ち」という3つを目的としています。 朝礼委員会等あっても良いかもしれませんね。 |

週間予実管理表

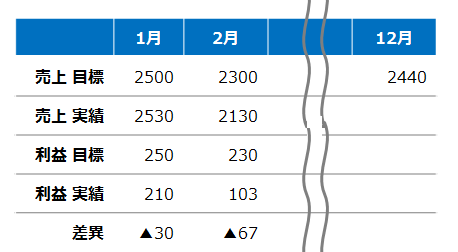

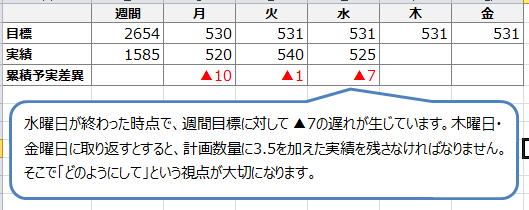

下記は週間予実管理表の例です。累積差異を計算することで、水曜日が終わった時点で△7の遅れが発生しています。これを木・金の2日間で取り戻すことを考えると、1日3.5の上積みが必要になります。目標数値を具体化することで、社員の行動を促す例です。

5.2 達成会議の実施

年間の業務の中での振り返りでも特に大事なことが月次の達成会議になります。皆さんの会社でも定例会議をなさっているのではないでしょうか。達成会議でもその他の会議と同様に結果を受けて今後どうするのかという対策を決定することが重要になります。また、経営幹部が集まることで、部署間の調整や経営者との調整も可能となります。

経営計画発表会で計画数字を発表、達成会議で追いかけていく。

- 経営計画発表会でPLANを立て、

- 達成会議で前月実績をCHECK、次月のACTIONを決定

| 会議体 | 参加者 | 準備 | 資料 |

|---|---|---|---|

| 経営計画発表会 | 経営者&全社員 | 業績分析 中期経営計画 単年度計画 | 中期経営計画書 単年度計画書 |

| 達成会義 | 経営者+経営幹部 | 月次集計 行動実績確認 | 予実管理表 行動実績一覧表 |

業績検討会の進め方 その1 準備

まず、部門別損益計算書を幹部にしっかり理解してもらう次に自分の部門の損益がどのようになっているかをしっかり理解してもらうその結果、どうすれば利益が出るのかを考えてもらう |  |

目標管理シート

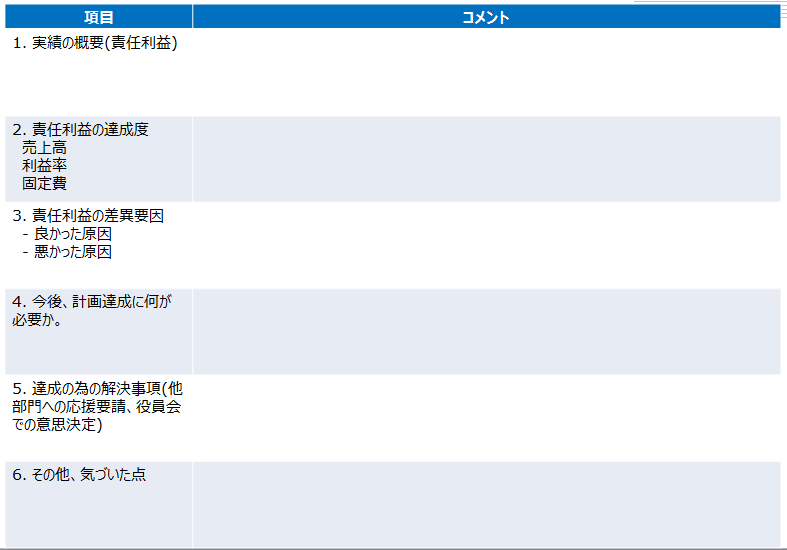

下記のシートは、会議を行うに当たり、事前に準備しておくシートです。概要→結果詳細→分析→対策という流れをしっかり作ることで、会議での責任追及や反省のみに終始することを防ぎます。

数字を理解するポイント

- 赤字はお金が減っていくこと。

- 利益=売上-費用

- 利益=売上×粗利率-経費 ・・・ 利益を増やすには売上を上げるか、粗利率を上げるか、経費を下げるしかない。

- CF=利益-売掛増加-棚卸増加+買掛増加 ・・・ 売掛、棚卸を増加させないようにする。

- 行動と数字を結び付けて考えてもらう。値引き→粗利率低下、残業→人件費増加、支払い催促→売掛減少、少量仕入れ→棚卸減少 等々。

業績検討会の進め方 その2 前月の結果、今月の行動

前月の結果を反省し、今月の行動予定を話してもらう今月の行動予定は、いつ誰が何をして、どう数字に繋がるかを話してもらう計画と実績に差がなくなってきたら、月末に業績検討会を開く | |

当月計画発表のポイント

- どのような行動を起こすかが大事。分析・反省だけでは意味がない。

- 数字をどうするか、何をするかという決意を表明する

- 計画と実績が合わなければ、週間、日毎で考える

- 謝罪は不要。どうするかが大事。

業績検討会の進め方 その3 計画に対する差異

慣れてきたら、年初に立てた計画数字との比較を意識してもらう年初からの達成度を検討し、必要な対策を検討する | |

予実差異への対応のポイント

- 大幅に計画と違えば、再予算つまり経費を絞ることが必要

- 他部署をどう支援できるのかを考えてもらう

- 幹部を計画数値達成、他部署への支援で評価する

- 売上の増減に伴って経費を削減士ながら、他部署への出稼ぎを行う

業績報告会を有益にする社長の質問

- 一般社員は行動が大事、管理職は結果が大事。管理職にはその為に権限を与えている筈。結果を出す為にどうすれば良いか。

- 赤字はお金がなくなっている事。赤字→皆の賞与に影響→借入の増加→最後には倒産という理屈が呑み込めているか。

- 売上を上げるか、経費を削るか、どうするか考えてほしい。

- 売上より利益が大事。安易な割引に走っていないか。

- まずCF、次に利益を見よ。予算差異の原因を追究し、対策を立てよ。

特に予実差異が悪い方に振れた場合は、原因をしっかり追究します。抽象論ではなく具体的なイメージが湧くまで問題を掘り下げます。問題を掘り下げていくと、どうすれば良いかが見えてきて、行動に繋がります。

事業別採算(部門別採算制/部門別損益計算)とは? 決算書を部門ごとに分けてみる

事業別採算(部門別採算制)とは? 事業別採算のメリット、細分化による悪化原因特定、権限移譲の基礎となる理由、事業別採算分析の具体例

事業別採算(部門別採算制/部門別損益計算)とは? 決算書を部門ごとに分けてみる

事業別、部署毎に試算表を分けてみることを専門用語で部門別採算制/部門別損益計算といいます。中小企業ではP/L(損益計算書)のみを事業別、部署毎に作成することが多いですが、中堅企業ではB/S(貸借対照表)も事業別、部署毎に作成することが多くあります。部門別採算制/部門別損益計算は事業部制・カンパニー制の基礎となる仕組みです。

4.4 決算書・試算表を部署ごとに分けてみる。

事業別採算(部門別採算制/部門別損益計算)とは?

決算書(財務実績)は通常全社で一つですが、もう少し詳しく見たい場合があります。特に事業を複数持っているような企業では、事業毎の採算を明確にした方が良いわけです。例えば、飲食店を営業しながら、通販もやっていてという会社だと、飲食と通販の合計を見ても良く分かりません。飲食と通販できっちり利益を判明させた方が良いでしょう。これを行うのが、管理会計の事業別採算(部門別採算制/部門別損益計算)というわけです。

商品別に見たい場合であれば、販売管理システムで商品別の売上、数量、原価、粗利を見ることができますので、これで充分です。ところが事業毎、部署毎の実績には原価に限らないので、管理会計の手法を使って、事業別採算(部門別採算制/部門別損益計算)を採り入れます。「部門」とは管理会計の用語で、事業や部署等、採算単位を意味します。事業別採算(部門別採算制/部門別損益計算)では、採算単位別の損益を計算できます。

この管理会計の手法は、大企業は一般的に使われています。大きな会社であれば、株主、投資家に自社の財務実績を説明するために、「おおざっくり」とは言えません。きちんと細分化された数字を出すことで、市場の信頼を高めることができます。大企業では部門別採算制という言葉を使わず、「セグメント別」という言葉を使うことが多いようです。また、横文字でいうとSBU(Strategic Business Unit/戦略的事業単位)になります。

事業別採算(部門別採算制/部門別損益計算)のメリット

財務実績を事業毎・部署毎に可視化するメリットの一つは、部署毎(SBU毎)にP/L(損益計算書)を作ってみることで、赤字の原因が不明の場合に計画と実績の差異(予実差異)を具体的に分析できることです。赤字には必ず原因があり、原因を潰さなければ、再び赤字になります。昔の人の言葉で今も引用されるものに「勝ちに不思議の勝ちあり、負けに不思議の負けなし」があります。黒字はラッキーでなることもあるが、赤字には必ず原因があります。

どの部署に原因があるか分かったとしても、責任追及はしないことです。常に「じゃあどうするか」という視点で全社で何ができるかということに知恵を絞ることが原因を潰す近道です。責任を追及すれば、された方は防衛的になり、いかに自分が悪くないかを話し出します。これは時間の無駄です。責任は後から考えるとして、今は黒字転換に全力を尽くすべきです。

又、部署毎(SBU毎)に採算を計算することにより、各部署長の責任が明確になり、権限委譲がしやすくなります。社長が社員の細かい業務に指導を行う必要がなくなるので、社長の時間が空きますし、「細かい事を言う社長だ」という印象を避けることができます。特に経営幹部・管理職にとって権限移譲は非常に大きなモチベーション/エンゲージメント増加効果が狙えます。モチベーションに効果があるのは結局、権限、自由度、予算でしかありません。各部署長はやるべきことと結果が明らかになります。

まとめると以下の通りです。

- 細分化によって悪い箇所がすぐわかる

- 権限委譲で幹部/管理職のやりがい増加

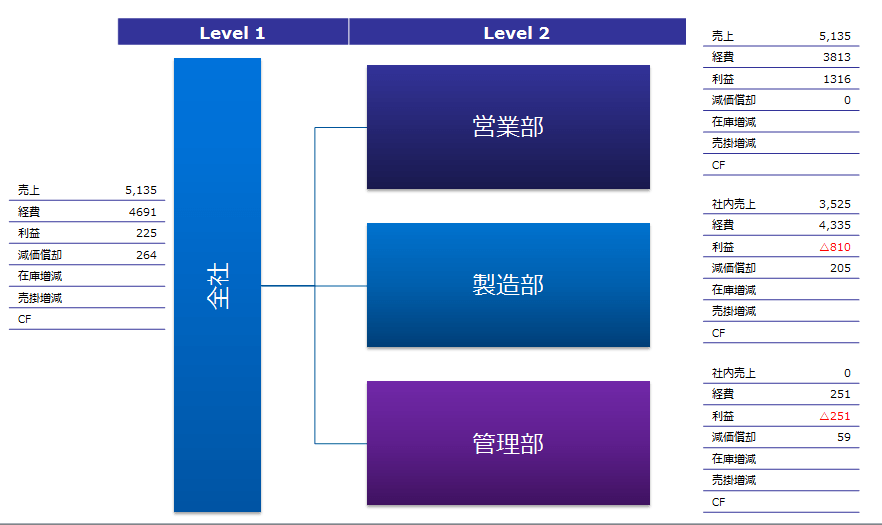

部門別採算表/部門別損益計算書の具体例

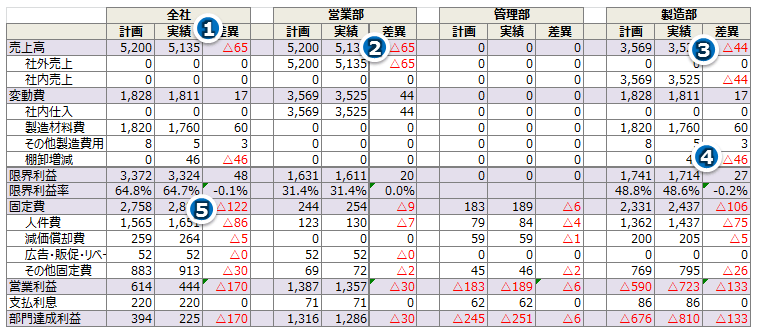

上記の例では、当初、利益を3.94億円と計画していましたが、実際には2.25億円の利益しか出ませんでした。

- 売上高で6500万円のマイナスとなっています。

- 営業部の売上が計画通り行っていません。

- 製造部の社内売上は無視します。製造部は営業部が売った分だけをつくるからです。

- ただ、製造部は在庫を膨らませてしまっています。

- 全社で固定費が大きくなってしまっています。

- 特に人員の多い製造部で、計画より固定費が増えています。

結論として、営業部は売り上げ目標達成に努力し、製造部は在庫管理と固定費の管理を徹底する必要があるのが分かります。

経営幹部・中核社員の能力開発の方法

管理職/マネージャの能力開発の唯一の方法とは? 部署ごとの数値が直ぐに分かる管理会計の手法、管理職を数字に強くする方法、財務数値の着目点、

経営幹部・中核社員の能力開発の方法

社員の能力が低いとお嘆きの経営者も多いようです。実際、中小企業では優秀な人材を採用するのが難しいですよね。そこで見方を変えて、普通の人材を優秀な人材にする能力開発の方法はないかと考えてみます。よくあるのは社内研修です。新入社員研修や管理職研修など、様々な研修があります。ところが、ある調査によると、社内研修よりも実地での経験の方が能力開発に効果があるそうです。

要領よく実地での経験を積むためにはプロセスの見える化が不可欠です。例えば、免許の教習で速度計が壊れていたらどうでしょうか。運転の練習は難しくなります。つまり、プロセスや結果が直ぐに分かる状態が経験を積むための近道なのです。ここでは各部署の数値結果を明確にし、それにどう対応していくかというプロセスを考えてみます。

4.1 会社が大きくなってきたら、予実検討会議を開く

| 会社が小さいとき | 社長だけが数字に強くても会社は成長する |

|---|---|

| 会社が大きくなってくると | 幹部が数字に強くならないと会社は成長しない |

会社が大きくなってくると、社長が全ての業務を見ることが難しくなりますし、 経営幹部の力を活かすことで組織力を発揮することができるようになります。 経営幹部に力を発揮させるには、担当の部署の数字(結果)がハッキリわかっていることが大切です。 結果が直ぐに分かれば分かる程、改善の速度は速くなります。

経営における最終的な結果というのはやはり収益ではないでしょうか。上記の例では、営業部、製造部、管理部を事業部として捉え、損益を事業部別に表示しています。部署別に部署長の判断の結果が直ぐに分かれば、改善も容易になります。部門別採算制に関しては下記のURLもご参考ください。

4.2. 幹部が数字に強くなるには

「そうはいってもウチの管理職は数字なんて分からないよ」という会社もあります。誰でも最初は分からないものですが、自ら考えていれば、自ずと理解できてくるものです。そこで役員会や部長会議の場で結果を数字で発表してもらいます。

- 数字で発表してもらう

- どうしたら良いのかを発表してもらう

「何故悪かったのか」ではなく「どうしたら良いのか」を発表すると、 経営幹部や中核社員の責任感を育てることができます。 社長以外の責任は、経営責任ではなく、何とかして目標を達成する責任だからです。つまり、結果責任ではないので、どうするかという行動の責任を明確にしてもらうのです。

経営の多くのプロセスは、分析(良かった点、悪かった点)→行動計画(誰がいつまでに何を)→資源の調達計画(経営者の理解、他部署との調整、資金繰り)→数値計画(損益計画)という流れを取ります。たまに分析だけで終わっている報告を見るのですが、それでは不足しています。どういった仮説をもとに、いつまでに何をして、必要なものは何で、結果としてこうなる筈だということがなければなりません。ここは経営幹部の報告が分析で終わっている場合には適切な方法で導いてあげる必要があります。

4.3. 数字に強い幹部を育て、利益がでる組織をつくる

具体的に数字のどこに着目すればよいかをコンサルティングの実際に合わせて以下の通りまとめてみました。

- 簿記ではなく、実態に即した数字を把握する

経理部長や税理士の先生は正確な数字を計算することに注力しています。これは税務署に報告する数字を扱っているからと考えられます。一方で経営の数字は成るべく直ぐに分かることが重要です。簿記の知識がなくてもまずは要点を抑えることを目指します。 - 利益を出す為に数字を確実に把握する

- 各勘定科目の金額の大きいところから意味を知る

- 数字の内訳に注目する

・ どこからいくらもらっているのか?

・ どこへいくら支払っているのか? - 現在の計画達成度を知る

・ 計画通りなのか、計画には足りないのか? - どうすれば今以上に利益を増やせるのか?

- 来月・来週・明日、するべきことは何か

- これらのことを会議で発表する

前月は○○の利益でした。来月△△を行い、利益を□□にします。各科目を検討する際には数字の大きいものから順に考えていくほうが良いでしょう。数字の大きい科目を改善することができれば、それだけ成果も大きいと考えられるからです。一方で、科目の内容を検討する際には売上とその元となるもの、例えば仕入れ、製造原価、広告費などを検討していきます。

- 継続的に取り組みを行うと、利益が残る組織体質になる

業績を改善している会社の秘訣

- 成長している会社は社長も幹部も数字に強いようです。

- 社長や社員が数字に弱ければ、結果に対する意識が弱くなり、 結果を出すのがむずかしくなります。

- また、結果が分からない為、改善が進みません。

- これでは生き残りが難しくなります。

社員向け経営計画発表会の手引き

社員向け経営計画発表会マニュアル。最低限押さえておくべき5つのポイント。管理職の決意表明、発表のストーリー、計画以外に社員に伝えるべきこと、式次第 例、年間日程表

社員向け経営計画発表会の手引き

3. 経営計画発表会

計画は作るだけでは絵に描いた餅です。では実際に実行していくためには何が必要なのでしょうか。一つの工夫として経営計画発表会があります。こういった機会を改めて設けることで、会社の現状、進む方向性を社員の間でも共通の認識とするわけです。

経営幹部(マネジメント・管理職)には必ず決意を述べさせる

また、経営幹部(マネジメント・管理職)には必ず決意を述べてもらいます。経営幹部にも社内の人に対して自分の考えを発表してもらうことで、責任感を醸成することができます。社長の思いや構想を、経営幹部もコミットした社内の約束事とします。

発表する計画の筋書きは、社員のやるべきことを明確化する

ここで発表する経営計画も基本的には他の利害関係者(金融機関・株主等)発表する内容と同じです。 但し社員・従業員の方には、経営者である皆さんができなかったり、 やりきれなかったりすることをお願いすることになりますので、 社員・従業員の皆さんの協力があって始めて、 目標が達成できるという筋書きにします。 これが社員・従業員の方の責任感を養うことに繋がります。 つまり、経営者も社員もお互いにやるべきことを明白にし、 目標達成を約束するわけです。

計画とは別に、そもそも会社とは、 会社と個人の関係を社員にしっかり分からせる。

経営者として

正直に言ってしまいますが、ほぼ全ての経営者が「社員は経営者である自分のことを分かってくれない。もう少し優秀な社員がほしい。」と心の中では思っています。これは社内には経営者が一人しかおらず、尚且つ立場の差が著しく違うので仕方ない側面もあります。社員を巻き込んで改善をうまくやっている経営者は、こんな時に自分の気持ちは抑えて、社員ではなく仕組みに目を向けているようです。

- 改善につながらない考え方 ・・・ 「社員は俺のことを分かってくれない。もう少し優秀な社員がいれば…」

- 改善に繋がる考え方 ・・・ 「社員に経営者意識が薄いのは仕組みがないからだ。仕組みを作る必要があるな。」

社員として

ご存知の通り、多くの一般社員は「安定して豊かな生活を送りたい」という以上の考えを持っていません。そこで、会社に対して当事者意識を持ってもらう為に理屈を繰り返し説明することが必要になります。まずは部署の責任者に権限を与えると共に結果を明確にします。加えて、部署の責任者の計画を発表会で発表し、経営者及び一般社員に対する約束事としてもらいます。

| 1 | 安定して豊かな生活を送りたい。  |

| 2 | その為に必要な事 ・各社員が経営者意識を持って仕事にあたる ・倒産しない強い会社をつくる |

| 3 |  |

| 4 | その為に必要な事 部署毎の結果が分かるように、部門別決算書をつくる部門の責任者が計画と実績の数字について発表を行い、一般社員に聞かせる社員が数字に強くなり、数字を上げる方法に意識が向く |

発表会式次第

- 前期の振り返り

- 中期経営目標

- 今年の方針

- 各部門の行動計画

- 社長の訓示

経営計画発表会は、社員に対して過去と未来に 目を向けさせるような内容とします。 司会は社長以外の人にお願いしたほうが良いでしょう。

前述の通り、経営幹部からも各部門・各部署の計画を発表してもらいます。改めて何をすべきかという点を明確にします。 説明会ではないので、この時点では特に質疑応答のようなものは不要です。 疑問点があれば幹部から社員に個別に話してもらいましょう。

同様に社長や会長・取締役から発表した幹部に対して、 厳しい質問をするのも避けたほうが無難だと思います。 むしろ計画に対して経営陣全員がコミットしていることを 社内に印象付けたほうが得策と思われます。

4月決算での日程

下記に4月決算の場合の年間予定表を例示しました。

毎年度の計画はだいたい1ヶ月前から準備を始める会社が多いようです。目標の設定までは経営者が時間を取って行う必要がある為、 この時期の時間を前もって考えておく必要があります。

始めて各部署の計画を集約した全社計画を作るには、2ヶ月前から準備を始めると比較的楽な日程となります。 計画策定は各部署長への計画記入用紙の配付、経営者の各部署への目標設定、各部署長の計画策定、各部署の計画集約&全社計画策定という手順を取ります。 もし、各部署長が初めて計画の数字を作るのであれば、 余裕をもって習熟する時間を与えたほうが結果としてうまく行きます。

発表会は4月に行い、5月からは達成管理や達成会議を行い、 各部署の計画進捗を確認していくことになります。

| 年度 | 月 | 税務会計 | Plan | Do | Check | Action |

|---|---|---|---|---|---|---|

| 前年度 | 3月 | 確定申告 | ① 業績分析 ② 中期計画 ③ 単年度計画 | ⑤ 達成管理 (年次) | ||

| 来年度 | 4月 | ④ 経営計画 発表会 | ⑤ 達成管理 (月次) | |||

| 5月 | 決算業務 申告業務 | ⑥ 決算 リスク分析 | ⑤ 達成管理 (月次) | |||

| 6月 | ⑤ 達成管理 (四半期) | |||||

| 7月 | ⑤ 達成管理 (月次) | |||||

| 8月 | ⑤ 達成管理 (月次) | |||||

| 9月 | ⑤ 達成管理 (四半期) | |||||

| 10月 | ⑤ 達成管理 (月次) | |||||

| 11月 | 中間申告 | ⑤ 達成管理 (月次) | ||||

| 12月 | ⑤ 達成管理 (四半期) | |||||

| 1月 | 法定調書 | ⑤ 達成管理 (月次) | ||||

| 2月 | ⑤ 達成管理 (月次) | |||||

| 3月 | 確定申告 | ① 業績分析 ② 中期計画 ③ 単年度計画 | ⑤ 達成管理 (年次) |

業績を改善している会社の秘訣

計画は作るだけでなく、社員の前で発表する。発表することにより

- マネジメント・管理職に自覚を促すことができる

- 社員の会社経営に参加している意識を高めることができる

- 社員の会社との一体感を高められる