採算管理とは? 採算管理の方法

採算管理とは? 採算管理の方法

採算管理とは?

採算管理とは活動を金銭換算で評価し、対応策を実施することです。他の管理手法と比べると「損益/採算/利益/粗利を評価」するということに大きな特徴があります。「損益/採算/利益/粗利を評価」するためには、活動の「金銭換算」が必要になります。

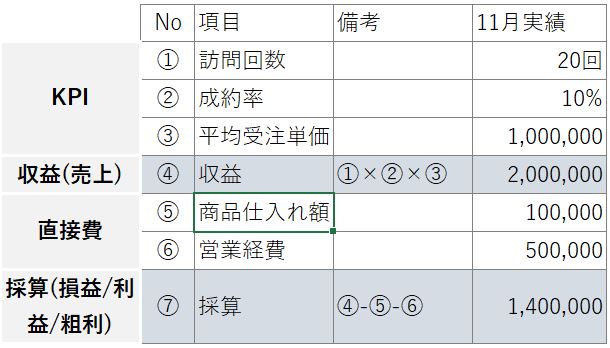

例えば、非常に単純な訪問販売の例で、営業経費を使って訪問を行い、複数の商品を組み合わせて成約するような事業の場合、訪問回数x成約率x平均受注単価 -商品仕入れ価格 -営業経費=粗利=採算(損益)となり、これを管理するのが採算管理ということになります。

「管理」というのは、数値を取得、評価し、対策立案&実施を行うことです。PDCAでいうとCheck&Actionの行動です。つまり、採算管理は、事業の粗利を計算して、対策立案及び実施を行うことです。

KPI管理とは? KPI管理と採算管理の違い

似たような用語でKPI管理もあります。KPI管理は主に活動の量や回数、成功確率を数値で表したものです。例えば、先程の例で言えば、訪問回数と成約率、平均受注単価がKPIになります。勿論、費用項目もKPIに入れる場合もあります。その場合は、商品仕入れ額や営業経費などの金額もKPIと呼べるでしょう。

KPI管理では、行動がKPIに繋がっている必要があります。担当者が数値改善に向けた行動が想像できないようでは、行動の改善は見込めません。

KPI管理も採算管理も数値の管理という面では同じです。ただ、採算管理の場合は「採算」つまり損益を計算するところが大きな違いです。採算管理ではKPIを使って、金銭に換算してみることが必要になります。

採算管理の利点

採算管理の最大の利点は、金銭換算することで誰にでも分かりやすくなるということです。特に複数の部署が関係するプロジェクト・事業ではメリットが大きくなります。

先程の例では、訪問回数、成約率、平均受注単価、営業経費のようなものを考えてみましたが、この数値だけで高いか低いかなどの評価をできるのは恐らく営業部の方だけでしょう。他の部署の役員や社員には、詳細が分からな為、良いのか悪いのかは判断できません。しかし、採算(損益)を計算してみると、一般的に企業活動では黒字=善、赤字=悪ですので、誰にでも分かるということになります。

他のプロジェクト・事業でも、一般的に専門性の高いKPIは他部署の人には理解できません。これを可視化し、幅広い社内の人にプロジェクトや事業の状況を伝達していく可視化手法の一つが採算管理という訳です。

採算管理の注意点

採算管理の注意点は、赤字の場合の心理的影響が非常に大きいことです。前述の通り、専門性の高いKPI数値は部外者や役員には評価できませんが、採算管理は金銭換算するので誰でも理解できます。従って、役員や上層部からの反響も多くなります。

私が支援した企業でも、初めて採算を発表した時、特に赤字だった場合の社内の反響は極めて大きいものです。

勿論、社内の反響以外にそもそも事業・プロジェクトの実態を漏れなく把握できているかが最重要です。採算(損益/利益/粗利)は、プロジェクト・事業の撤退判断に直結しますので、誤解を防ぐ必要があります。

採算管理の方法

- 計算式を作る

まずは採算(損益/利益/粗利)を計算するため、計算式を作る必要があります。計算式はExcel等で良いでしょう。計算式の中では、収益(売上)、直接費、配賦費を表現します。(配賦費の計算は行わず、直接費だけを計算に含めることもあります。)

○ 直接費とは?

当該の事業やプロジェクトが存在しなかったら発生しない費用です。つまり、事業・プロジェクトをやめればこの費用は掛からなくなる筈のなので、事業・プロジェクトの費用として計上しましょうということです。

○ 配賦費とは?

当該の事業やプロジェクトが存在しなくても発生する費用で、全社共通費とも言います。収益事業は全社共通で掛かる費用も稼がなければならないので、この数値を入れることがあります。

(上の例では配賦費を省略しています。)

配賦費について詳しく知りたい方は以下の記事をご参考ください。

▶ 管理会計(部門別採算制/部門別損益計算)の計算方法

▶ 管理会計(部門別採算制/部門別損益計算) 配賦費とその計算方法 - データ取得方法を検討する

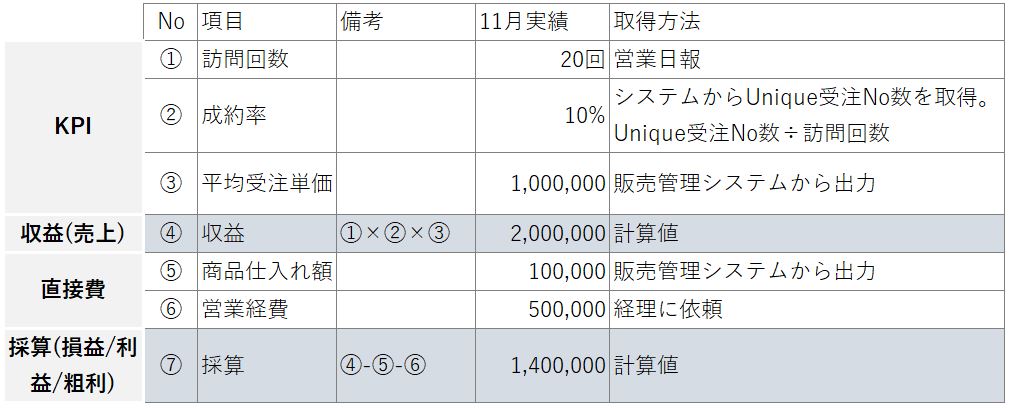

どこからデータを取得するかを検討します。上の例で言えば、訪問回数は営業部門の日報からでしょうか、成約率は成約件数÷訪問回数で計算できそうです。他の項目も同様に考えていきます。

ここでの要点は、なるべく取得が簡単で尚且つ実時間性の高いデータを利用するということです。よく、経理業務では1カ月終わってみないと集計できないということが発生しますが、1カ月前のデータでは殆ど全ての事業で古すぎて使えません。また、取得に手間が掛かってしまうと、実時間性が担保できません。結果として、PDCAがうまく回らないということになってしまいます。

KPIや数値の取得はなるべく簡単に速くできるように考えます。

場合によっては暫定値を使うことも検討します。例えば、掛った時間数に人件費平均単価を掛けて費用を計算する場合、人件費平均単価は月によって大きな変動がない場合が大部分です。そこで人件費平均単価には前月までの平均を暫定値として使えば、人件費平均単価の正確な値算出を待たなくても、大まかな数値を計算できます。

- 計算前提を整理する

前述の通り、採算を計算する各項目は実時間性の高さが優先ですし、採算を計算するために計算値や想定値を使うこともあります。採算を評価するにあたって特に重要と思われることを整理します。採算管理の場合、社内への浸透度が高いので、誤解を招かないように前提をしっかり伝える必要があります。 - PDCAの体制を構築する

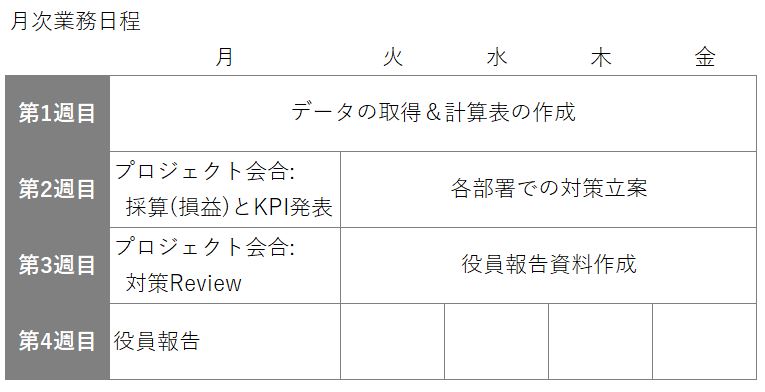

採算は計算するだけでは意味がありません。計算するだけでは管理とは呼べません。数値を元に対策を検討し、実行していかないと改善に繋がりません。そこで会議体を設計してみます。

例えば、月初から前月のデータを集め、対策や改善を検討する会議体が必要でしょうし、対策の進捗を確認する会議体も必要かもしれません。下記の例では1週目にデータ取得を行い、2週目月曜日のプロジェクト会合で発表、3週目月曜日に対策・改善策のReviewを行い、4週目で役員報告をする流れになっています。

いかがだったでしょうか? お役に立つ内容だったでしょうか? ご質問があれば、お問い合わせフォームからご一報下さい。当社では、採算管理の設計と運用でもご相談に乗っています。ご相談があればご連絡ください。

経営者のための目標管理(MBO)入門

経営者のための目標管理(MBO)入門

目標管理は社員自らが計画を立て、それによって自己管理を行っていく経営手法です。社員に目標を設定し、達成度により評価を定める人事制度というのは間違いです。有名なP.ドラッカーが提唱した概念です。社員は会社の目標を理解した上で、自らの組織貢献を最大とすべく、自分の目標を設定し、それにそって自己管理すべきであるという考え方です。

目標管理とは?

目標管理は元々 “Management by Objectives and Self-Control” の頭文字を取ってMBOと呼ばれた経営管理手法です。P.ドラッカーが「現代の経営」(1954)で提唱しました。

P.ドラッカーはどんな人?

P.ドラッカーは1909年から2005年まで生存したユダヤ人で、ドイツ→イギリス→アメリカと移住しました。経営哲学者として有名です。「顧客の創造」や「民営化」、「知識労働者」という言葉を造った人です。「マネジメント」「現代の経営」「イノベーションと企業家精神」といった代表著作があります。P.ドラッカーの要請で、アメリカ大手自動車メーカーのゼネラルモーターズ(GM)が、社外の立場から会社を調査し、報告することを受け入れ、これが経営コンサルタントの最初に当たると言われています。

何故、MBOを思いついたのか?

P.ドラッカーは前述のゼネラルモーターズ(GM)で事業部制が良好に機能していることを知りました。つまり、会社全体を事業部として細分化し、権限移譲を行うことが会社経営の要点ということです。これが分権化のコンセプトになりました。一方、GMでは社員は「コスト」に過ぎず、経営と社員が協調して何かやる組織ではなかったのです。

P.ドラッカーは前述の通り、ナチスを逃れて、イギリス・アメリカと移住しました。このような経験が反・全体主義の社会を考える上で、企業と個人の関係を考えるにあたって大きな影響を及ぼしたと考えられます。つまり、全体主義を駆逐する社会制度として、企業を考えたわけです。

当時のGMのような上意下達の組織を超えて、社員個人目標と組織目標の統合を図り、社員は組織によって管理されるのではなく自己管理すべきであるというのが目標管理 “Management by Objectives and Self-Control” の概念です。

目標管理(MBO)の要点

目標管理(MBO)の要点は以下の通りになります。

- 社員に期待される成果は、組織目標に基づいて決められる。

- 社員は、組織目的が自分の仕事に対して求めるものを知り、理解する。

- そして上司は部下に対して、彼らの貢献に基づいて評価する。

目標管理はその後どうなった?

目標管理(MBO)の概念は一見、良さそうなのですが、その後、どうなったのでしょうか。

世界(主にアメリカ)

日本

日本では不況のたびごとに目標管理(MBO)がブームになります。その内容は、結果重視の管理、成果主義、ノルマ主義と密接に結びつけられて紹介されてきました。

日本では特に

- 人事制度として展開された

- 売上目標を社員個人目標に細分化

- 目標達成度に応じて人事評価実施

ということが行われました。

日本の大企業では、職能等級制度といって、社歴や経験で能力を等級化し、それを元に賃金を支払う年功型賃金制度を採用していました。但し、「職能」は業務遂行能力を意味するのですが、結局社員の能力を評価ことは難しく、年功型になってしまうわけです。職能等級制度を代替する制度として、目標管理は広く採用されました。

どこがダメだったか?

日本での目標管理(MBO)導入は以下のような問題がありました。

- 目標数値を売上にしており、利益度外視の営業が可能であった。

- 社員が自ら目標を立てるのではなく、売上目標を頭割りした。

- 日本の消極的な風土によって、自ら目標を立てられるような積極的な社員が少なかった。

- 業務に未熟達な社員も対象にしたため、目標を自ら設定できない社員がいた。

- 人事制度という形式だったため、期初に目標設定、期末に人事評価を行うのみで、社員に目標を意識させる機会が少なかった。また、期中で事業環境の変化などから方針が変わった場合に対応できなかった。

- 目標の達成度で人事考課を行った為、社員の目標設定は低い目標に集中した。

要は、売上目標を頭割りして個人目標を決め、期中はほったらかして、期末に目標達成度で人事評価を行ったため、社員はやる気にならず、若手社員は放置され、目標達成度で評価されるので皆でなるべく低い目標設定を行ったということです。

目標は決めた時点では正しくとも、事業環境の変化の為、目標で決めたこと以外のことをやった方が組織貢献が高まる場合があります。また、人によって目標の設定には上下があります。従って目標達成度は人事評価にはなりえないのです。P.ドラッカーも「組織への貢献」に基づいて社員を評価すると言っていますが、日本に導入された時に目標達成度で評価するということに置き換わってしまいました。これではむずかしいですね。

目標管理の課題については、別稿に改めました。ご参考まで。

MBO運用面の課題とは?

MBOの運用面での課題を別稿に整理しました。関心ある方のご参考まで。

- ▶ [参考] 目標を決めるのに時間が掛かる

- ▶ [参考] 目標に対する熱意が持続しない

- ▶ [参考] 低い目標に集中してしまう

- ▶ [参考] 社員のモチベーションが低い

- ▶ [参考] 管理職の意欲・能力が低い

- ▶ [参考] 目標が達成できない

類似の経営管理手法(最近の展開)

MBOをより具体的に運用面まで実装したものとしてOKRを紹介します。

OKR

目標の設定・管理方法の1つで、Objectives and Key Results: 目標と主要結果の略称です。米・インテル社で誕生し、Googleも採用していることで、近年注目を集めています。組織目標をKPI(何らかの数値指標)に分割し、これを下位部署の目標として更にそのKPIに細分化していく手法です。

運用面でも旧式の目標管理人事制度の課題が良く考えられています。目標管理人事制度では評価&見直しは1年に1回でしたが、OKRの方は1カ月~3カ月での評価・見直しが推奨されています。数値目標の設定についても、最善を尽くせば出来そうという水準の目標を設定し、達成度60~70%で成功したと評価します。人事評価とは切り離されています。

社員個人の自主性・自律性、自己管理という面ではP.ドラッカーのMBOから大分後退していますが、実用面ではOKRの方が有益なのではないかと思います。実際、会社の状況を分析し、自分で目標設定をして業務を遂行できる人材は社内でも限られています。MBOをコンセプト版/経営哲学版とすると、こちらのOKRは実運用版ということで、運用面で参考になる要素が大きいかと思います。

いかがだったでしょうか? お役に立つ内容だったでしょうか? MBOでは目標、OKRではKPIという話題がありました。企業である以上、利益は目標やKPIから外せません。当社では、管理会計(部門別採算制)の手法を用いて、各事業、各部署等、マネージャがユニットの利益計画を策定し、計画と実績の差異を表示することで、マネージャのエンゲージメントを高め、採算管理の精度を向上させる仕組みに取り組んでいます。ご相談があればご連絡ください。

部門方針/部署方針テンプレート(部門別損益計画)

テンプレートExcel(xlsx)DLと内容解説。当期振り返り、顧客動向、部門戦略、来期方向性、重点施策、5ヶ年計画(中期 部門別損益計画)、来期予算(単年度 部門別損益計画)

部門方針/部署方針テンプレート(部門別損益計画)

中規模以上の会社では、会社全体をSBU(事業部/Strategical Business Unit)に分け、部門別損益を計算した上で、事業部長や部門長が計画を作っていく必要があります。ここでは部門方針/部署方針テンプレートを紹介します。

尚、中期経営計画の作り方については稿を改めましたので、関心ある方はご参考ください。

部門別方針・部署方針テンプレート

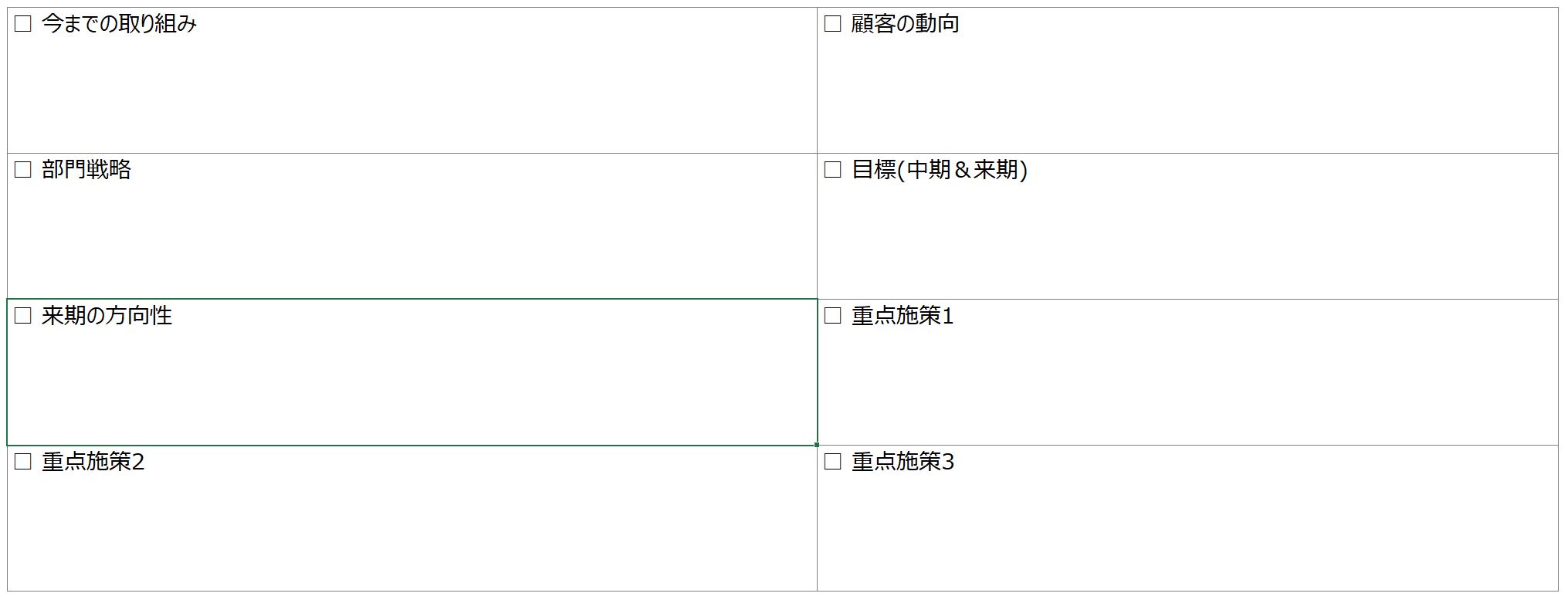

当期の振り返りと来期の方向性

目標年収

5ヶ年計画(中期 部門別損益計画)

単年度部門売上計画

来期予算(単年度 部門別損益計画)

Excel(xlsx)ダウンロード

上記画像の内容をExcelでご提供しています。下記のリンクからご請求ください。お名前、メールアドレスを入力すると、ご指定のメールアドレスに、Excelファイルを添付してご送付いたします。

入力内容解説

全体構成

テンプレートの構成は、前期の評価&&顧客動向→戦略→来期方針→具体策→中期計画→単年度計画という順序になっています。つまり前期の振り返りと顧客動向から今後の方向性【部門戦略】を導き、今後の方向性【部門戦略】から来期やること【来期方針&具体策】を導くわけです。その上で、5年間の中期計画【5ヵ年計画】と、来期1年で何をやりどういう結果を作るのか【来期予算】という数値計画を行います。

当期の振り返りと来期の方向性

ここは今までの取組み結果と顧客動向から部門戦略・重点施策を立案する箇所です。そもそも何故新しい施策をしようとしているのか、その根拠は何であるかを明確にします。つまり、当期の取り組みの結果、顧客動向が根拠となり、来期の方向性と商品戦略と施策が結論になるわけです。根拠が不明確なものを出してきたと思われないようにしましょう。

当期の取り組み

当期の取り組みとその結果について書きます。粛々と通常業務だけを行っていましたとなると、部門長の責任を問われかねないので、自分で工夫した点や新しい取り組みについて内容と評価を書きます。特に、後の部門戦略の根拠になる部分は重点的に書きます。[例文/サンプル]

- 【営業】前期は売上拡大に注力。結果として20%の売上増を達成。但し、利益率が5%下落、今期の課題となった。

- 【営業】前期、大口顧客1社を獲得し、売上+3,000万。

- 【製造】前期は多能工化を目的に、職能制度を導入。繁閑差に合わせた生産体制を確立した。

- 【総務】前期は採用活動に注力し、新入社員、中途社員を合わせて5名採用。

- 【IT】前々期に導入した基幹システムの定着に注力。???人月の工数削減を実現

顧客の動向

経済活動というのは顧客から受注し、組織の資源を活用して納品することで成立しますので、お金をくれる先の動向について書きます。部門戦略の重要な根拠になるので他組織の人にも分かりやすく書きましょう。複数の顧客群がある場合にはそれぞれ記載することが望ましいでしょう。総務系など顧客がない組織については、経営者、全社、社員、他部署等、こちらで顧客を具体的に定義して書きましょう。[例文/サンプル]

- 【営業】顧客の反応は良く、この価格、商品ラインナップであれば、引き続き売上拡大を見込める。

- 【営業】きめ細かなサポートという面で大口顧客に若干の不満があり、サポート体制充実が課題。

- 【製造】開発した製品Aは売れ行きも好調であるが、類似品の脅威も報告されており、引き続き製品開発を進める。

- 【製造】製造工程の見直しにより製品Bのクレーム率を90%減達成。

- 【総務】採用後は社員、受け入れ部署双方から高評価を受けている。

- 【IT】外注先活用に依る速度感ある開発は社内でも評価されている認識。

部門戦略

戦略とは端的にいうと顧客と競合に対して、どのように対応していくかということです。このテンプレートには競合動向について書く欄はないのでここで記載しても良いでしょう。当期の取り組みと顧客の動向が根拠になるように、論理構造を明確にすると伝わりやすくなります。

全社戦略がある場合には、それも根拠にします。[例文/サンプル]

- 前期、販促で関係性を作った顧客に対して、より付加価値の高い製品を導入していき、利益率の改善を図る。

- 【営業】サポートが必要な大口顧客に対して人員を割り当てるなどの体制を構築、顧客との予算折衝を行う。

- 【製造】引き続き、製造原価を低減させながら、繁閑差に合わせた製造能力を構築していく

- 【総務】法令遵守が最優先。事業計画に合わせた資金調達の実施。並行して皆さんが働きやすい職場を構築。

- 【IT】基幹システムを中心に使いやすく、柔軟性の高いシステム構成を実現する。

目標(中期&来期)

部門戦略を決めた上で、目標を設定します。目標は中期(5年後)、短期(単年度/来期)の2つを設定すると良いでしょう。目標値は、なるべく具体的にできれば測定可能な数値で記載します。経営目標は社外関係者に対して多少大風呂敷を広げる面がありますが、部門目標は具体的、確実なものが求められます。[例文/サンプル]

- 【営業】売上高+10%、利益率+3%改善

- 【営業】サポート体制構築で売上+2000万目標。

- 【製造】多能工化率90%、加えてパート・アルバイト採用+5名

- 【総務】インボイス導入9月完了。採用5名。

- 【IT】ユーザ部門の協力の元、???人月の工数削減。法令に合わせた改修。

来期の方向性

部門戦略と部門目標を決めた上で、来年1年で何をやって行くのかという方向性を打ち出します。[例文/サンプル]

- 【営業】年度明け3カ月で売上高の大きい顧客から商品割合を特定、個別に戦略を立てる。半期までで個別戦略を実施し、結果をフィードバックした上で戦略・施策を再検討

- 【営業】サポートを商品として確立した上で、第1四半期中に受注活動。第2四半期に導入を行い、第3四半期から横展開。

- 【製造】パート・アルバイト採用から多能工化までの期間をなるべく短くする。

- 【総務】採用活動を行いながら、インボイス導入

- 【IT】ユーザ部門のヒアリングを実施し、開発案件を抽出。古いシステムのリプレース調査&計画実施。

重点施策1~5

方向性を元に具体策を記載します。テンプレートでは5施策になっていますが、増やしても良いでしょう。

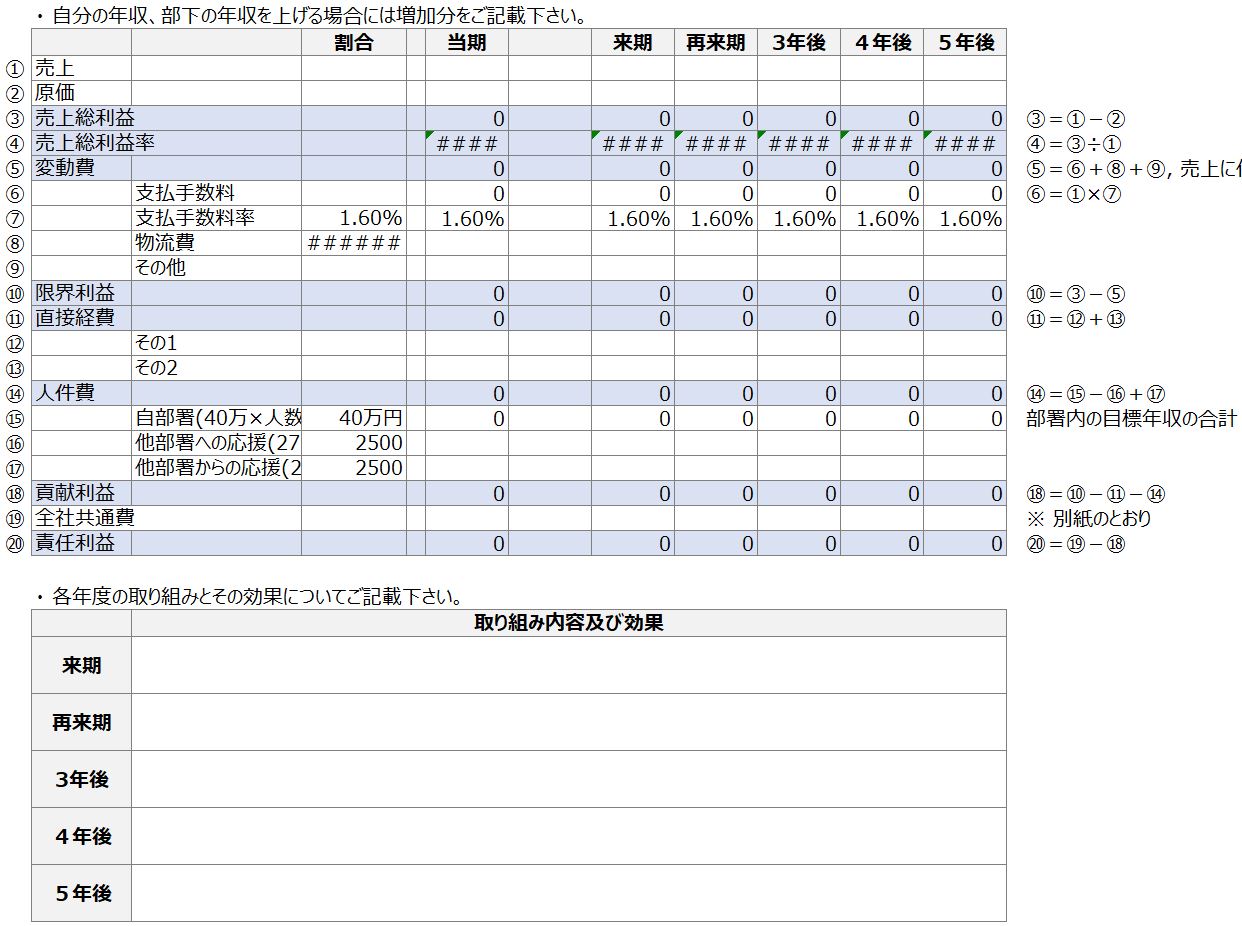

目標年収

ここでは、各部門長に人件費上昇を具体的に理解させ、方策を立案させるために、部下の目標年収を設定させました。部下の年収もずっと今のままでは組織が成り立ちません。その分、付加価値を増やしていく必要があるのです。5ヶ年計画(中期 部門別損益計画)

まず5ヵ年の大まかな見通しを示します。この性格は色々ありますが、中小企業の場合には、「必達」ではなく、他部門・他部署に対して検討中の事項の内、精度の高いものを示し、社員に対しては夢を持たせるという場合が多いようです。

損益計画立案の際には、細則が決まっている財務会計よりも、売上に比例するかしないかで、変動費・固定費に分類する管理会計の方が計算が簡単です。実際、管理会計を活用する企業が多いようです。

5ヶ年 部門別損益計算表

当期の実績&見込みから、来期以降5年間の部門損益計画を記載します。このテンプレートではSPA(製造小売)を前提に管理会計の計算を行っています。実用の際には、自社に合った形で他の会計科目で組み立てましょう。

貢献利益は会社に収める利益という意味で、売上から直接費を差し引いた額です。責任利益は、貢献利益から全社共通費を引いた額になります。取り組み内容及び効果

5ヵ年損益計算表では、少しずつ或いは劇的に業績が改善していくことが多いのですが、どういう行動を起こした結果として業績改善が達成されるのかをここに記載します。行動が数字の改善に繋がるという論理構造がないと単に数字合わせに終わってしまいます。

中期経営計画については下記に全社としてどう取り組んでいくかを記載しました。ご参考まで。- ▶中期経営計画の立て方 計画は誰が作るか?

5ヶ年 部門別損益計算表

当期の実績&見込みから、来期以降5年間の部門損益計画を記載します。このテンプレートではSPA(製造小売)を前提に管理会計の計算を行っています。実用の際には、自社に合った形で他の会計科目で組み立てましょう。

貢献利益は会社に収める利益という意味で、売上から直接費を差し引いた額です。責任利益は、貢献利益から全社共通費を引いた額になります。取り組み内容及び効果

5ヵ年損益計算表では、少しずつ或いは劇的に業績が改善していくことが多いのですが、どういう行動を起こした結果として業績改善が達成されるのかをここに記載します。行動が数字の改善に繋がるという論理構造がないと単に数字合わせに終わってしまいます。

中期経営計画については下記に全社としてどう取り組んでいくかを記載しました。ご参考まで。- ▶中期経営計画の立て方 計画は誰が作るか?

5ヶ年 部門別損益計算表

当期の実績&見込みから、来期以降5年間の部門損益計画を記載します。このテンプレートではSPA(製造小売)を前提に管理会計の計算を行っています。実用の際には、自社に合った形で他の会計科目で組み立てましょう。

貢献利益は会社に収める利益という意味で、売上から直接費を差し引いた額です。責任利益は、貢献利益から全社共通費を引いた額になります。取り組み内容及び効果

5ヵ年損益計算表では、少しずつ或いは劇的に業績が改善していくことが多いのですが、どういう行動を起こした結果として業績改善が達成されるのかをここに記載します。行動が数字の改善に繋がるという論理構造がないと単に数字合わせに終わってしまいます。

中期経営計画については下記に全社としてどう取り組んでいくかを記載しました。ご参考まで。- ▶中期経営計画の立て方 計画は誰が作るか?

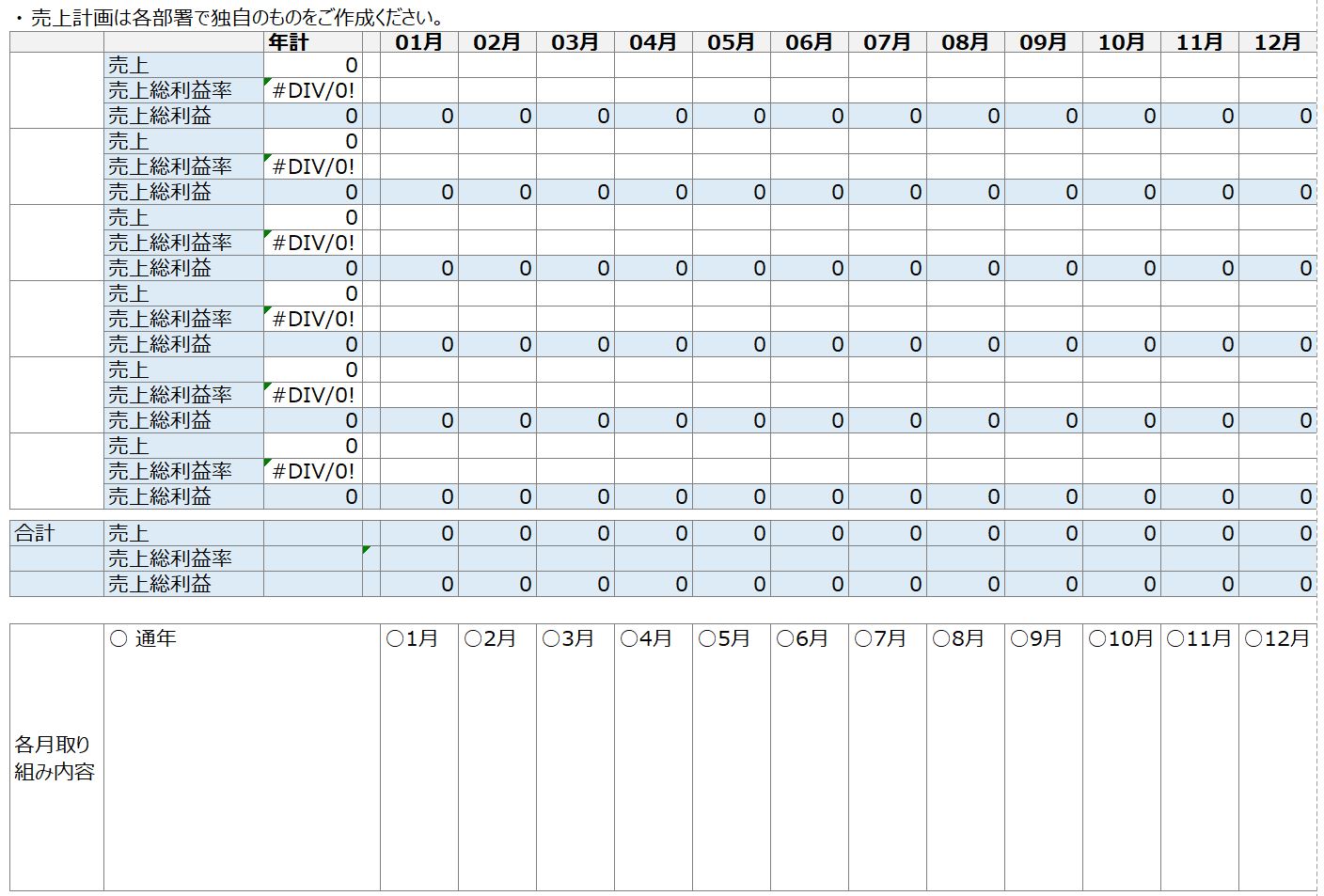

単年度部門売上計画

5ヵ年で大まかな目標を打ち出したところで、単年度の計画を作っていきます。単年度の計画は精度が高いものを打ち出しましょう。売上計画は色々な作り方がありますが、テンプレートでは細分化という手法で、売上を販路別・セグメント別に分類しています。細分化以外にも営業KPIを掛け合わせて売上を計算する方法(売上方程式)も良く使われます。

売上計画は事業特性に合致したものを各部門で作成しましょう。営業・販売方法は会社の数だけ種類があると言われるほど個別性が強いものです。

営業KPIについては下記の記事もご参考ください。月次部門別売上計算表

前年実績、季節波動(繁忙期・閑散期)を計算しながら、売上計画を立てていきます。各月取り組み内容

中期計画で各年取り組みを記載したように、単年度では各月で取り組み内容を記載します。数字の改善=行動(取り組み)です。数字を大きく変動させるのであれば、その根拠となる行動を明確にします。

月次部門別売上計算表

前年実績、季節波動(繁忙期・閑散期)を計算しながら、売上計画を立てていきます。各月取り組み内容

中期計画で各年取り組みを記載したように、単年度では各月で取り組み内容を記載します。数字の改善=行動(取り組み)です。数字を大きく変動させるのであれば、その根拠となる行動を明確にします。

月次部門別売上計算表

前年実績、季節波動(繁忙期・閑散期)を計算しながら、売上計画を立てていきます。各月取り組み内容

中期計画で各年取り組みを記載したように、単年度では各月で取り組み内容を記載します。数字の改善=行動(取り組み)です。数字を大きく変動させるのであれば、その根拠となる行動を明確にします。

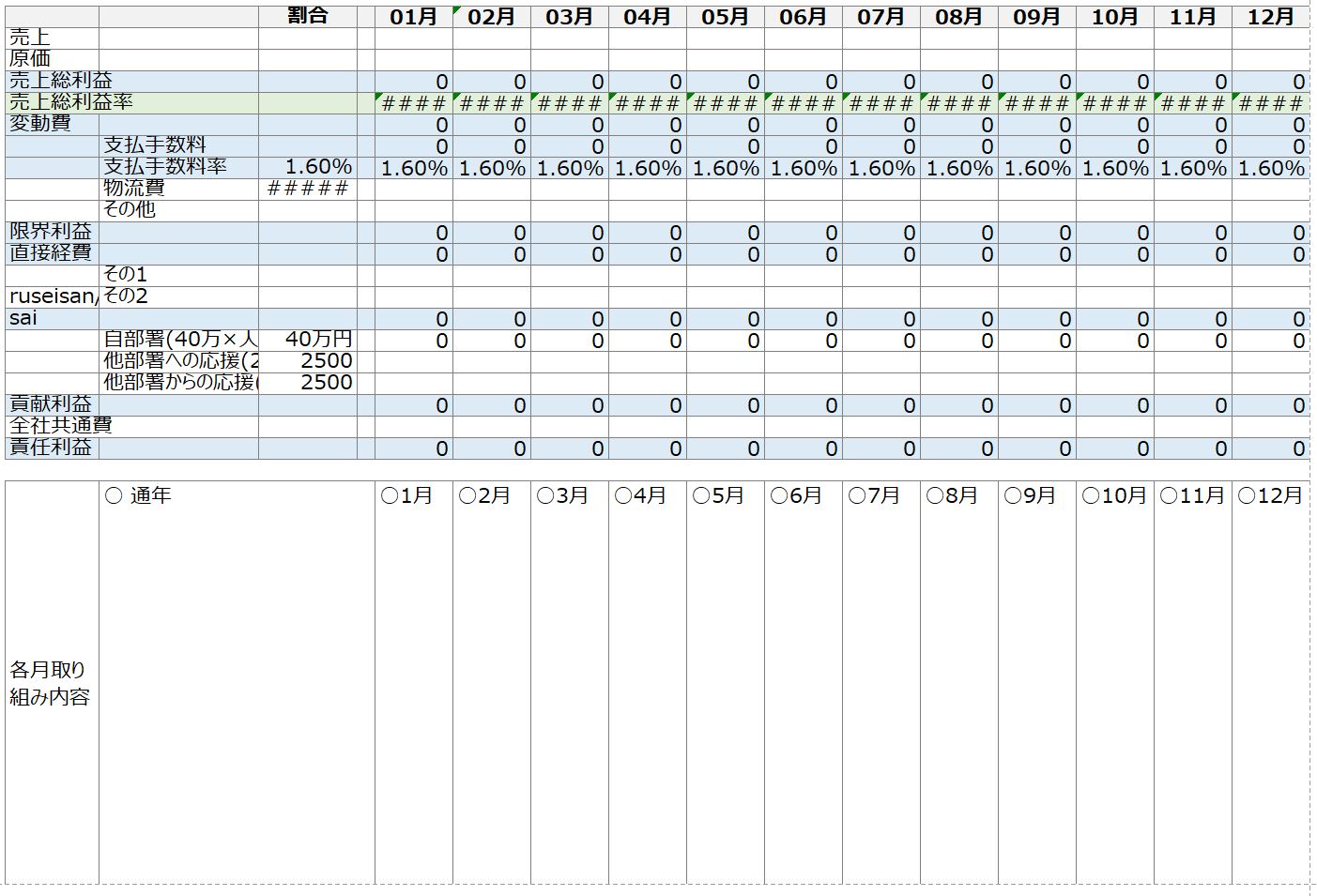

来期予算(単年度 部門別損益計画)

続いて、売上に対して費用の計画を立てていきます。売上とは受注と納品ですので、受注のための費用、納品のための費用とリストアップしていき、5カ年計画同様、貢献利益、責任利益を計画します。

月次部門別損益計算表

作り方は、5ヵ年計画と同じです。各月取り組み内容

部門で何を行うかを明確にし、数字変動の根拠を明確にします。

月次部門別損益計算表

作り方は、5ヵ年計画と同じです。各月取り組み内容

部門で何を行うかを明確にし、数字変動の根拠を明確にします。

いかがだったでしょうか? お役に立つ内容だったでしょうか? 当社では、部門別損益計算(管理会計)の手法を用いて、各事業、各部署等、マネージャがユニットの計画を策定し、計画と実績の差異を表示することで、マネージャのエンゲージメントを高め、計画の精度を向上させる仕組みに取り組んでいます。ご相談があればご連絡ください。

中期経営計画の立て方 計画は誰が作るか?

中期経営計画とは? 中期経営計画は誰が作るか? 中期経営計画の要点とは? 策定手順: 期間と組織階層の深さ、策定日程/当期見込み/Visionと戦略/経営陣(管理職)による計画策定/計画を集約&承認/計画発表

中期経営計画の立て方 計画は誰が作るか?

中期経営計画とは?

企業がその中期的な見通しや方針を表明するもの

中期経営計画は「中経」とも呼ばれ、企業がその中期的な見通しや方針を表明するものです。通常は3年または5年の期間が多いようです。内容は、実現可能で尚且つ利害関係者が期待を持てるものにします。つまり、投資家、株主、社員、金融機関などの関係先に会社の未来を具体的にどう創っていくかを示すわけです。

「中期」と言いますが、経営計画の短いものは単年度経営計画と言います。中期に比べて単年度の場合には、社内のユニットがどう動いていくのかを具体的に示す行動計画の累積です。どちらかというと社外関係先よりも社内向けという要素が大きくなります。経営者・経営幹部が1年間何をするのか、互いにがっちり約束します。

経営計画見直しのタイミングとは?

中期経営計画は一度作ったら終わりというわけではなく、環境の変化などによって実現可能性が低くなったと考えられれば、常に見直されます。上場企業においても計画の見直しは良くあることです。

但し、余り頻繁に見直しを行うと、かえって市場の信頼を失うことになりかねません。見直しというのは結局高い精度で費用対効果を予測できないということを意味しており、投資先としては難しいと考えられるからです。投資として株式を買うのであれば、なるべくリスク(不確実性)が低く、費用対効果の高い先を誰でも選びます。

中小企業などで、社外関係先向けではなく、社内向けに計画を策定している企業は、毎年見直す企業もあります。この場合、中期経営計画=会社の未来、単年度経営計画=向こう1年の行動計画という位置づけです。

中期経営計画は誰が作るか?

市場を最もよく理解している人を中心に

中期経営計画を作るのは、ずばり言うと、市場を最もよく理解している人です。つまり顧客を最もよく理解している人が計画を策定します。何故なら、顧客のことを良く知らないと売上計画/受注計画を立てることができないからです。売上計画/受注計画が策定できないと、サービス/納品等、受注を売上に変えていく計画も立ちません。顧客を最もよく知る人が社長であれば、やはり社長が立てなければなりませんし、事業部制であれば事業部長が顧客動向をしっかり把握する必要がありますし、営業部がある企業であれば当該部署が市場環境を適切に見積もる立場です。

極稀に新規事業や新会社の場合には、顧客動向を知る人間が社内におらず、コンサルタントなどの外部人材に計画策定を依頼することもあります。コンサルタントの場合には現場の肌感覚よりも調査結果を重視して計画をたてていきます。

受注計画ができれば、それに合わせて社内の各ユニットが受注を支え、納品を行っていくための資源を調達していく計画を立てていきます。例えば、製造部であれば受注した分の原材料、設備、要員について、総務部であれば採用計画や資金調達計画を立てる必要があるかもしれません。

結局、全社、特に経営幹部/上級管理職が作っていくことになるのですが、起点となるのは受注計画です。それを作るのは市場環境を良く知る人物/組織ということになります。

通常、部長級以上

一般的な会社では部長級以上が計画策定に参加する例が多いようです。勿論、社員各人にVisionと計画をしっかり浸透させるため、或いは今後、やって行くことを各自確認する上でも、社員全員で作った方が効果が高いのですが、意思疎通のコストがあります。計画策定に参加する人が多ければ多いほど、各人の見込みと計画の集約が手間が増えます。そこで大まかに部長級以上とする例が多いようです。中堅、中小企業の場合には課長までを含めて策定する例もあります。

中期経営計画の要点とは?

中期経営計画は、単年度経営計画と異なり、会社の方向性を示すという機能があります。そこで以下の点が要点となります。

関係者が期待の持てる内容とする

中期経営計画は関係者が期待を持てる内容とします。「期待を持てる」ということは、当該企業が描く魅力的な未来であると同時に、実現可能性を感じられる精度ということです。

前述の通り、単年度経営計画は、経営陣(経営者・管理職)が相互にそして社員を含めた利害関係者に1年間何をするつもりなのかをハッキリ表明したものです。これに対して中期経営計画は3年から5年と期間が長いこともあり、会社の方向性と今後の変革について発表するものです。つまり高い旗を掲げて、会社内部と利害関係者を動かしていく内容になります。

カネのない会社は論外ですが、カネだけの会社も詰まらないものです。そこで会社の夢を中期経営計画で示すわけです。

その他、経営計画策定の要点を書いた記事を以下に紹介します。

中期経営計画 策定手順/策定フロー

良くある策定手順を下記に示します。

期間と組織階層の深さ、策定日程を決定

3年、5年、それ以外のどれが望ましいか、策定に参加するのは部長級以上か課長級以上かを決定します。また、3カ月で策定するか、それ以上か、それ以下かなど、大まかな日程を決定します。部門別採算制の設計

「部門別採算制」というと専門用語で難しく感じますが、財務実績を策定単位(事業毎、部署毎等)に分割する方法と、計画数値を集約する数値を事前に決めておき、策定に関わる管理職に公開しておくということです。

中期計画といっておきながら財務計画が入らないと物足りなさがあります。

財務実績をユニット毎に分割表示する管理会計(部門別採算制)については下記もご参考ください。当期見込みの入力

計画策定に参加する管理職に当期見込みを入力させます。計画は翌期以降が対象となりますので、当期の期末にはどうなっているかを予測します。経営者がVisionを発表

「Vision/経営ビジョン」というのはこの場合、目標のようなものです。Visionがないまま経営陣各自に計画策定を行わせると、現状の延長線上の物しか出てこない上に、策定する経営幹部に未来のイメージがないため、策定作業が難航します。これは経営者と経営幹部の目線の違いです。経営者はかなり先のことを考えていますが、現場に近いほど目先のことしか考えません。経営者はしっかり会社の目標を示しましょう。経営戦略を決定

Visionと共に戦略も決定するのが望ましいでしょう。戦略というのは、顧客と競合(この2つ合わせて市場と呼ぶ)をしっかりと調査し、自社商品・サービスの方向性を打ち出すことです。事業部制などのように顧客と商品が全く違う組織では、全社でなく事業部毎に戦略を考えた方が良い場合もあります。ただ、一般的には会社というまとまりの中で戦略を打ち出す場合が多いです。全社で共通であれば、経営陣(管理職)による計画策定の前に決めた方が、より円滑に策定手順が進みます。経営陣(管理職)による計画策定

策定対象となった管理職が自部署/事業/部門の計画を策定します。これまでの振り返りと経営Visionを元に、数値計画と行動計画を策定します。経営陣内でのディスカッション

経営陣の中で議論を行い、各々の調整を行っていきます。特に経営者と管理職はここでしっかり話し合い、計画の内容を固めます。(でないと後から修正するのは大変です) 管理職同士でも自部署を策定する上での必要事項は確認しあった方が良いでしょう。各部署/事業/部門の計画を集約&承認

管理職がそれぞれに作った計画を集約し、全社の計画とします。経営者は経営計画を承認します。計画発表

中期経営計画は(社員を含め)利害関係者に対する経営の方向性の表明という意味合いが強くありますので、発表を行います。上場企業では、投資家・株主向けに当然発表します。中堅・中小企業では、社員向けの計画発表会を行う例が多いようです。これについては下記の記事もご参考ください。

いかがだったでしょうか? お役に立つ内容だったでしょうか? 当社では、部門別採算制の手法を用いて、各事業、各部署等、マネージャがユニットの計画を策定し、計画と実績の差異を表示することで、マネージャのエンゲージメントを高め、計画の精度を向上させる仕組みに取り組んでいます。ご相談があればご連絡ください。

管理会計(部門別採算制/部門別損益計算) 配賦費とその計算方法

配賦費とは? 配賦費の必要性: 部門別損益計算で間接部門の費用(コスト)を見込む/直接部門(営業部・事業部)の利益が大きく見えることを防止、配賦費の計算方法: 基準の決定/配賦費総額の計算/配賦費率の算出

管理会計(部門別採算制/部門別損益計算) 配賦費とその計算方法

管理会計の手法の一つで事業別採算(部門別採算制/部門別損益計算)があります。部門別採算制/部門別損益計算は事業、部署、顧客セグメント別に部門別利益や財務実績を計算します。本稿では、ここで使われる配賦費/共通費について解説します。

因みに部門別採算制/部門別損益計算については、稿を改め分かりやすく解説していますので、手っ取り早く概要を掴みたい人はそちらをご覧ください。

- ▶ 管理会計(部門別採算制)の計算方法: 社内取引/配賦費/応援時間のまとめ

- ▶ 管理会計: 固定費・変動費の分け方

- ▶ 売上ノルマとは違う管理会計(部門別採算制)のメリット

- ▶ 事業別採算(部門別採算制)とは? 決算書を部門ごとに分けてみる

- ▶ そもそも管理会計って何だっけ? 導入方法とシステム化

部門別採算制/部門別損益計算では、事業、部署、顧客セグメント別に損益(利益)や財務実績を計算します。この、事業、部署、顧客セグメント等、採算管理を行う単位を採算単位、「部門」或いはSBU(Strategic Business Unit/戦略的事業単位)と呼びます。出力される計算書を部門別損益計算書と呼ぶこともあります。

配賦費とは?

間接部門の費用(コスト)を直接部門の費用(コスト)として計算

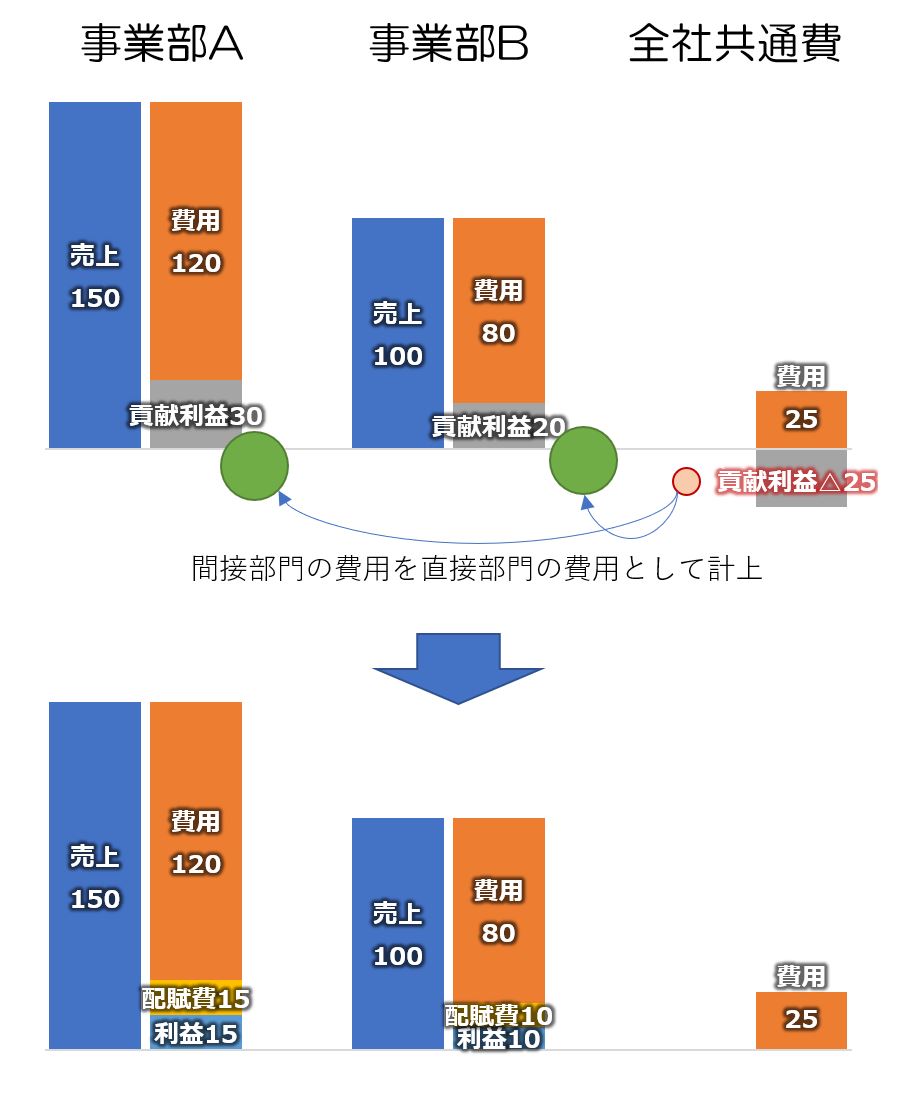

配賦費とは、部門別採算制/部門別損益計算(管理会計)の際に、間接部門の費用(コスト)を直接部門の費用(コスト)として計算した科目です。例えば、総務部の費用は特定の事業や部門に依存しないものが大部分です。そこでこれらの費用(コスト)を直接部門の部門別損益(利益)に反映させようというのが配賦費です。共通費とも言います。

部門/SBUを会社組織として考えた場合、営業部・製造部などの直接部門/SBUだけでなく、総務部やシステム部といった間接部門/SBUも存在します。こうした間接部門の費用(コスト)を、配賦費として各直接部門の費用の一部として計算するのが配賦費です。具体的には、売上高、粗利高、貢献利益(直接利益)、所属社員数等の割合によって、間接部門の費用(コスト)を割り振ります。

例えば、事業部A 売上150・費用120、事業部B 売上100・費用80、全社共通費用を25として、売上高に応じて全社共通費を割り振るとすると、事業部Aに配賦費15、事業Bに配賦費10をそれぞれの事業部の費用(コスト)として計上します。

社内売上との違い: 割合に応じて割り振る

社内取引(社内売上)でも、間接部門の社内売上と直接部門の社内仕入を計上することにより、間接部門のマイナスを相殺することができます。一方、配賦費は売上高、粗利高、貢献利益(直接利益)、所属社員数等の割合により計算されるところが社内売上との大きな違いです。

実は両者はどちらでも良いのです。要点は

- どちらがより自社の実態に合致しているか?

- どちらがより経営幹部間の理解が速いのか?

- 共通費を設けないことによる無理がある → 配賦費

部門長/SBU長が責任をもってコスト管理をしてほしい → 社内売上

というような基準で構いません。

ただ、全社共通費には、例えば家賃、役員報酬、システム費等が含まれ、共通費を設けないことは一般的な企業では無理があります。

何故、配賦費が必要なのか?

企業には複数の事業がある場合に、個々の事業に依存しない、間接費・共通費があるのが自然です。勿論、カンパニー制や持ち株会社制(子会社制)のように、間接部門も独立した採算単位として切り出す場合には、配賦費は不要です。寧ろ、各カンパニー・子会社の採算意識を徹底するために配賦費はないほうが良いでしょう。

但し、大部分の会社では間接費・共通費があった方が考えやすいかと思います。現状の組織構成と経営幹部の意識と大きく違う設定を行ってしまうと、それだけ定着に時間が掛かかります。管理会計は厳格な規則が決まっている制度会計とは違い、経営判断の役に立つことが目的ですので、やはり分かりやすいのに越したことはありません。

その上で、配賦費の必要な理由として以下の2つがあります。

事業の採算を検討する上で、間接部門の費用(コスト)を見込むべき

値決めを行う際には、やはり配賦費/共通費が入っていた方が便利です。例えば、あるプロジェクトの直接費が50だとしても、いくらの利益を載せて値段を決めれば良いか分かりません。ここで配賦費/共通費が25であることが分かれば、値段が75であれば損益トントン、それを下回れば赤字ということになります。つまり、配賦費/共通費がしっかり分かっていないと、正確な値決めができないということです。直接費基準で黒字になったとしても、全社合計で赤字になれば意味がありません。

直接部門(営業部・事業部)の利益が大きく見えることを防止

配賦費/共通費がないと、どうしても売上のある部門/SBUの利益が大きく見えてしまいます。結果として、事業別(部門別/SBU別)の採算性の評価が正しくできません。直接費だけ計算して黒字になっている事業でも配賦費/共通費を含めると赤字になってしまう場合があります。こういった事業は、縮小またはテコ入れといった何かの対策が必要なことが分かります。

また、売上のある部門/SBUの利益が過大に見えることによる所属社員の慢心を気にする経営者もいます。配賦費/共通費を計算せずに黒字になっても、それを含めれば赤字になってしまう場合には、所属社員にこのままではいけないという危機感を持たせる必要があります。

配賦費の計算方法

- 前提条件の決定

- 配賦費/共通費は、以下の基準で決定する。まずは、どの基準を用いるかを決定する。

- 各直接Unitの売上高

- 各直接Unitの粗利高

- 各直接Unitの所属人数

- 各直接Unitの貢献利益 など

- 間接部門には配賦費/共通費を割り当てない。

- 配賦費/共通費は、以下の基準で決定する。まずは、どの基準を用いるかを決定する。

- 以下、粗利高(限界利益=売上高-変動費)基準の計算方法を例示する。

- まず配賦費総額を決定する。

配賦費総額 = 全社共通費の貢献利益 = Σ(間接部門の売上-変動費)- 間接部門には普通、売上はないが、あっても構わない。要は間接部門の利益(貢献利益)を合計する。間接部門の利益は殆どの場合マイナスであるため、利益ではなく損失という言葉を使う場合もある。

- まず粗利高(限界利益)に対して配賦費負担の割合を計算する。

対限界利益配賦費率

= 配賦費総額 ÷ Σ直接部門の限界利益高合計

= 配賦費総額 ÷ ( Σ直接部門の売上高 – Σ直接部門の変動費)- 要は1円の粗利高に対していくらの配賦費を負担するかを計算する。

- ※対限界利益配賦費率は、全社SBU予算の限界利益が変動する度、即ち売上または変動費が発生した時点で再計算する。

- あるSBUの配賦費

= SBUの限界利益高 ×対限界利益配賦費率- ※ 売上高、粗利高、貢献利益に応じて配布する設定の場合、それらの数値が0であれば配賦が不可能なので、配賦費計上は行わない。

- 各SBUの貢献利益、責任利益の計算

- 貢献利益 = 売上高 – 変動費 – 固定費 – 臨時費 – 応援時間費

- 責任利益 = 貢献利益 – 配賦費

いかがだったでしょうか? お役に立つ内容だったでしょうか? 当社では、部門別採算制/部門別損益計算の手法を用いて、各事業、各部署等、マネージャがユニットの計画を策定し、計画と実績の差異を表示することで、マネージャのエンゲージメントを高め、計画の精度を向上させる仕組みに取り組んでいます。ご相談があればご連絡ください。

管理会計(部門別採算制/部門別損益計算)の計算方法

そもそも管理会計(部門別採算制/部門別損益計算)とは? 追加計算の必要性・メリット、追加計算のデメリット、計算方法の実際: 社内取引/部門間取引(社内売上/社内仕入/社内費用) 配賦費/共通費 応援時間 それぞれの計算方法

管理会計(部門別採算制/部門別損益計算)の計算方法

そもそも管理会計(部門別採算制/部門別損益計算)とは?

管理会計の手法の一つで事業別採算(部門別採算制/部門別損益計算)があります。部門別採算制/部門別損益計算は事業、部署、顧客セグメント別に損益や財務実績を計算し、部門別損益計算書を出力します。本稿では、ここで使われる配賦費について解説します。

因みに部門別採算については、稿を改め、分かりやすく解説していますので、手っ取り早く概要を掴みたい人はそちらをご覧ください。

管理会計(部門別採算制)の計算方法とは?

部門別採算制/部門別損益計算(管理会計)は、事業、部署、顧客セグメントといった採算単位で損益を表示します。「部門別採算制/部門別損益計算」という言葉の「部門」は、この採算単位(SBU)のことを指します。採算単位(SBU)毎に分かれた財務実績を表す書類を部門別損益計算書と呼ぶこともあります。

取引や損益変動、貸借変動を複式簿記で記録していくことを「仕訳け」といいますが、仕訳けを行う際に採算単位(SBU/部門)を入力することで、SBU別の損益を計算することができます。(これは今どき、どの会計ソフトにも備わっている機能です。)

ただ、このまま表示するだけであれば、直接部門(営業部・事業部)の利益が大きく見えすぎてしまう、売上のない部門の納得感が薄い、部署の掛け持ちを計算できないなど、必ずしも事業実態を反映したものとはなりにくい懸念があります。そこで、管理会計独自に追加で計算を行って、より実態を反映し、情報共有を促進する訳です。

管理会計(部門別採算制/部門別損益計算)の追加計算には以下の3種類があります。

- 社内取引: ある部門(SBU)の売上を別の部門(SBU)の売上として計上する計算

- 配賦費計算: 間接部門の費用(コスト)を直接部門で負担する計算

- 応援時間: ある部門の人員が別の部門(SBU)の業務を手伝った場合の計算

管理会計(部門別採算制)の追加計算の必要性・メリット

追加計算を行う必要性・メリットは、事業実態を反映した部門別損益を計算すること/計算できることです。元々、管理会計の目的は経営判断に資する情報提供にあります。従ってなるべく性格且つ迅速であれば、それに越したことはありません。追加計算を行う必要性・メリットについて以下の3つにまとめました。

直接部門(営業部・事業部)の利益が大きく見えることを防止:

直接費だけの計算だと、売上のある部門/SBUの利益が大きく見えます。総務部・管理部等の全社共通費用が計上されていないので、当然です。例えば、事業部A 売上100・費用90、事業部B 売上120・費用100となった場合、全社共通費用が30を超えると、事業部では黒字に見えますが、全社では赤字になってしまいます。

売上のある部門/SBUの利益が過大に見えることによる所属人員の慢心を気にする経営者もいます。売上のない部門の納得感・意欲増進:

売上のない部門は当然、赤字になります。例えば、典型的な営業部・製造部・総務部という組織構成では、製造部と総務部には売上がありません。赤字だったとしても、結局、計画との差異がなければ目標達成したことになりますので、組織に充分貢献したと言えます。ただ、見た目は赤字になってしまい、当該部門/SBUとしては面白くありません。そこで、飽くまで気分の問題ですが、目標費用/計画費用を社内売上とすることで黒字に見えるようにすることがあります。業務時間の実態に即した計上:

大企業であれば、人材を必要なだけ揃えることができますが、中小企業の場合には部署間で人手を融通することは良くあります。例えば、総務部の人員が出荷を手伝ったといった例です。このような場合には、人手を融通した費用も正しく見積もる必要があります。

管理会計(部門別採算制/部門別損益計算)の追加計算のデメリット

こうした追加計算のデメリットは「やりすぎ注意」ということです。部門/SBU間の公平性を追求しようとすればするほど、追加計算は複雑になっていきます。計算が複雑になると、結局、何の数値だか分からなくなってしまいます。事業部制・カンパニー制を前提とし、経営幹部間で財務実績を共有し、事業部長/部門長が利益を管理していくためには、数字の構成の理解が不可欠です。この理解が欠けると効果を半減させかねません。

追加計算は実額ではない、即ち計算された仮想的な費用にすぎないので、どこまでもやっても完全な公平を実現することはできません。公平性の飽くなき追求よりも、分かりやすさを優先することをお勧めします。

因みに部門別採算制/部門別損益計算を発展させたアメーバ経営では部門/SBU間の公平は、部門長/SBU長の交渉で決めているそうです。理論的には極めて正しいですが、交渉のコストが大きそうです。

追加計算は飽くまで簡潔に、説明可能な範囲で行うことをお勧めします。

管理会計(部門別採算制)の計算方法

前述の通り、各部門・各SBUの売上と直接費については、会計ソフトで入力しておけばできますので、それ以外の計算が要点となります。以下に一般的な3つの計算方法を挙げます。

社内取引/部門間取引

ある部門/SBUに費用を計上し、それと同額を別の部門/SBUの売上として計上する計算を言います。それぞれ社内仕入、社内売上と呼びます。但し、「社内仕入」と言いますが、必ずしも仕入れに関係するものでなく、固定費でも計算することができます。同額をプラスマイナスしますので、全社利益には影響しません。

例えば、営業部の売上高100に対して、80の社内仕入を計上し、同額の80を社内売上として製造部に計上します。他の例では、毎月営業部で30の固定費を社内仕入として計上し、同額の30を総務部の社内売上として計上する場合もこの例です。

配賦費/共通費

配賦費計算は、間接部門の費用(コスト)を直接部門で計上する計算です。直接部門の配賦費率を決め、その割合に応じて配賦費/共通費として計上します。例えば、営業1部 売上高150、営業2部 売上高 100とし、総務部 費用(コスト)25を売上高に応じて割り振る場合、営業1部の配賦費 15、営業2部の配賦費 10という計算になります。

応援時間

応援時間は、他部署の業務を支援した場合に、業務を支援した部署のプラス(収入)とし、その同額を支援を受けた部署のマイナス(費用)として計上する計算方法です。時間単価×時間数で額を計算します。例えば、総務部が出荷部の作業を3時間手伝い、時間単価が2000円だった場合、2000円×3時間=6000円を出荷部の費用と総務部の収入のそれぞれに計上します。

実は応援時間計算は伝統的な管理会計には含まれていません。ここで初めてご覧になった方もいらっしゃると思います。この計算は、当社のコンサルティング経験の中で中小企業経営に必ず必要となり盛り込んでいるものです。

いかがだったでしょうか? お役に立つ内容だったでしょうか? 当社では、各事業、各部署等、マネージャがユニットの計画を策定し、計画と実績の差異を表示することで、マネージャのエンゲージメントを高め、計画の精度を向上させる仕組みに取り組んでいます。ご相談があればご連絡ください。

売上ノルマとは違う管理会計(部門別採算制/部門別損益計算)のメリット

管理会計(部門別採算制/部門別損益計算)とは? 管理会計のメリット 採算管理徹底/偏向(過度の値引き)の防止/権限移譲とPDCA高速化/経営幹部の意欲向上/売上を持たない部門への意識づけ/マネジメント層の成長、デメリット 計算コスト/学習コスト

売上ノルマとは違う管理会計(部門別採算制/部門別損益計算)のメリット

管理会計(部門別採算制/部門別損益計算)とは?

管理会計の手法の一つで事業別採算(部門別採算制/部門別損益計算)があります。部門別採算制/部門別損益計算は事業、部署、顧客セグメント別に損益や財務実績を計算します。この、事業、部署、顧客セグメント等、採算管理を行う単位を「部門」或いはSBU(Strategic Business Unit/戦略的事業単位)と呼びます。この採算単位毎に利益を計算した書類を部門別損益計算書と呼ぶこともあります。管理会計と部門別採算については、稿を改め分かりやすく解説していますので、手っ取り早く概要を掴みたい人はそちらをご覧ください。

売上ノルマ制とは?

売上ノルマ制とは、今更説明するまでもないですが、全社の計画売上高を、部署や社員に細分化し、当該部署や社員の売上ノルマとして設定する方法です。売上ノルマを割り当てられた部署や社員は、売上高を稼ぐ責任があるわけです。

売上ノルマ制では売上高だけを部署・社員の責任範疇とするのに対し、管理会計(部門別採算制/部門別損益計算書)では売上だけでなく費用も予算化し、利益を責任範疇とするのが大きな違いです。

管理会計(部門別採算制//部門別損益計算書)のメリット

売上ノルマ制に対し、管理会計(部門別採算制/部門別損益計算書)のメリットを以下に整理しました。

採算管理徹底

部門別採算制/部門別損益計算では各部門・各SBUの利益が明確になります。売上だけでなく費用の管理もしますので、費用抑制及び利益拡大が期待できます。売上ノルマ制では、営業経費については緩い管理になりがちですが、部門別採算制/部門別損益計算では、そこもしっかり管理し、結果として利益が残りやすくなります。

費用面を管理するということは即ち製造(開発)・納品や全社業務も管理することになります。製造(開発)・納品・全社業務は、製造原価、サービス原価や物流費、総務部の人件費など、費用として現れてきます。従って、費用を管理することは、受注だけでなく製造(開発)・納品や全社業務を管理することの前提になります。偏向(過度の値引き)の防止

利益基準を明確にし、最適の定義を明らかにすることで、増収減益のように偏った判断を防止し、企業としての経営管理力の向上に寄与します。売上を上げるためには単純に商品の値下げをしてしまえばいいわけです。勝手に値下げしてしまえば、数量が捌けるので、結果として売上高が上昇することがあります。これを防ぐためには、売上だけでなく、原価を含めた粗利、粗利から直接費を引いた貢献利益もしっかり管理する必要があります。権限移譲とPDCA高速化

部門別採算制は利益責任を明確にし、費用も予算化することですので、費用に対する部門長の裁量も大きくなります。利益責任が管理されていることは権限移譲の条件の一つです。

今更ですが、何故、権限移譲が必要なのかというとPDCAを高速化し、外部環境の変化に素早く対応するためです。現場が分かっている管理職(マネージャ)が顧客の変化に迅速に対応した方が戦略的に有利だからです。経営幹部の意欲向上

社員の意欲(モチベーション)・エンゲージメント(愛社精神)を高める数少ない方法の一つが当該社員の裁量を増やすことです。利益予算を達成できる範囲内で、費用は部門長・事業部長の裁量で支出できる社内制度を構築するための一つの条件が管理会計(部門別採算制/部門別損益計算)です。売上を持たない部門への意識づけ

売上ノルマ制は売上高に注目して管理する方法ですが、販路を持たない部門・SBUもあります。例えば、営業部・製造部・総務部という構成では、製造部と総務部には売上がなく、売上ノルマ制であれば管理が手薄になりがちです。部門別採算制/部門別損益計算は、受注だけでなく、納品や全社単位の業務についても管理し、採算管理の意識を浸透させます。マネジメント層の成長

損益(利益)を業務として把握することで、次世代を担う経営幹部人材を育成します。社長と同じ情報を見ずして、経営幹部の成長はありません。部門別採算制/部門別損益計算は経営者・経営幹部間での損益(利益)に関する情報共有を可能にします。

管理会計(部門別採算制)のデメリット

デメリットというわけではないですが、以下の点が課題・留意点になる場合が多いようです。

計算コスト

管理会計(部門別採算制/部門別損益計算)は部門別/SBU別の損益を計算するため、手動計算する場合にはそれなりの負荷が掛かります。特に、階層が複数になった場合(部門の中に下位部門がある場合)と実時間性を高めたい場合(例えば毎週最新版を更新)には、Excelでは中々大変です。逆に、月に一回幹部会で検討する際の資料として全社に繋がる部門が5つ程度であれば、Excelでも計算できます。

基幹システムと連動して開発するとなると、それなりの開発費も必要となります。

管理会計のシステム化を前提とした導入については以下の記事をご参考ください。学習コスト

管理会計(部門別採算制/部門別損益計算)の直接のコストではありませんが、各部門・SBUの損益を管理職と共有するためには、管理職が内容を理解する必要があります。管理職が内容を理解して行動を起こすためにはそれなりの学習が必要です。

いかがだったでしょうか? お役に立つ内容だったでしょうか? 当社では、各事業、各部署等、マネージャがユニットの計画を策定し、計画と実績の差異を表示することで、マネージャのエンゲージメントを高め、計画の精度を向上させる仕組みに取り組んでいます。ご相談があればご連絡ください。

管理会計: 固定費・変動費の分け方

管理会計: 固定費・変動費の分け方の分かりやすい解説。固定費・変動費とは? 固定費・変動費に分ける意義とは? 計算方法の2パターン、固定費・変動費の分け方(豊富な例示あり)

管理会計: 固定費・変動費の分け方

固定費・変動費とは?

固定費・変動費は管理会計の考え方で、費用を売上に連動する変動費、売上とは独立して発生する固定費に分けて考えます。

例えば、変動費として考えられるのは、仕入原価(売れた商品の仕入れ値)、原材料費、外注費、運送費(荷造り梱包費)、販売手数料などが挙げられます。それ以外は固定費になります。同じ科目でも、売上に連動すれば変動費に入れますし、逆に売上とは関係なく発生した費用は固定費に入れます。原材料費は、製品を造るための原材料費は変動費ですが、試作品を作るための費用は固定費になります。

管理会計とは、経営判断に活かす目的で計算される会計です。管理会計以外に財務会計、税務会計という用語があります。財務会計は公開会社を含め幅広く一般的に財務諸表を作るため会計基準、税務会計は日本において税金を計算するための会計基準です。詳しくは別稿にまとめましたので、そちらをご参考ください。

一般的な使われ方

管理会計で固定費・変動費と言えば、上記の通りですが、固定費・変動費という言葉は管理会計とは関係なく一般的な用法もあります。このような場合には、定期的に同額発生する費用を固定費、会社の裁量で調整できる費用を変動費と呼ぶことがあります。会社のWebサイト改修費は、管理会計では固定費ですが、この一般的な用法では状況に応じて上下できるので変動費になるわけです。固定費・変動費と話している人がどういう文脈で使っているのかを考えてみてください。

何故、固定費・変動費に分けるのか?

前述のように、管理会計は経営判断に資する目的で行われる会計です。従って、固定費・変動費に分けるのも分かりやすいからというのが第1の目的です。特に計画を作る際には、固定費・変動費で分けておいた方が大幅に計算が簡潔になります。

例えば、5年後に売上2倍を目指すとします。仕入れや、原材料調達、輸送費、販売手数料が今のままだとすると、変動費は単純に2倍で計算できます。財務会計の”原価”には労務費(人件費)や減価償却費(設備投資を年割した費用)等が含まれます。これらの費用は売上が2倍になっても単純に2倍にはなりません。初めから変動費は変動費率を計算しておけば、計算が簡単です。

言ってみれば、財務会計は売上を作るための費用を厳密に計算し原価に入れるという考え方、管理会計は売上に連動する費用を割り切って変動費として計算するということです。

他にも損益分岐点計算を行う際には、固定費・変動費に分けられている必要があります。つまり、利益が0になる売上高を計算するには、固定費÷(100%-変動費率)という式を使いますので、固変分解が必要ということです。

計算方法

管理会計も財務会計を元として計算します。従って、財務会計の精度が低い場合には、管理会計の精度も低くなります。このような場合にはまず財務会計の精度を改善しましょう。

財務会計のデータを元に、科目ごとに分ける方法と明細(仕訳)毎に分ける方法があります。

- 科目ごとに分ける方法

この方法では、決算書や試算表の勘定科目ごとに固定費・変動費を分けていきます。勿論、同じ勘定科目の中に固定費も変動費も含まれている場合には、その内訳で計算する必要があります。計算方法が簡単で、分析する人が独力でできますので、後付けで計算・分析する場合に頻繁に使われます。コンサルティングの現場でもほぼこの方法です。

- 明細(仕訳)ごとに分ける方法

一方、明細ごとに分ける方法は、経理担当者が取引を会計ソフトに入力する際に固定費・変動費の情報を入力しておく必要があります。しかも、多くの場合、経理担当者は当該の取引が固定費に当たるのか、変動費に当たるのかの情報を持っていません。それを知っているのは、受注・製造に関わる担当者ですので、改めて運用を検討する必要があります。つまり組織的に取り組まなければならないということです。しかしながら、経理担当者が入力して直ぐに分析・活用できますので、科目ごとに分ける方法に比べて実時間性は非常に高くなります。自社で管理会計を活用している場合にはこの方法が多いようです。

固定費・変動費の分け方

前述のように変動費は売上に連動する費用、固定費はそれ以外の費用ということになります。基本はそうなのですが、細かいところで良く質問がある点を下記にまとめました。

- 変動部分と固定部分の両者が含まれる費用は?

分ける必要があります。例えば、売上連動+固定家賃(店舗家賃を固定と売上連動の合算で払う場合)場合には2つに分けて計算します。他にも外注費で、Webサイト制作は固定、製造委託は変動費になります。前述の通り、経営判断の役に立つことが重要ですので、額が大きいものはしっかり分けましょう。逆に額が少なく影響が少ないものは無視して構いません。

- 利益は営業利益、経常利益、最終利益のどれに設定するか?

悩ましいところですが、逆に言うとどれでも良いとも言えます。経営計画として、金融機関や出資者へ見せる前提であれば、やはり最終利益を利益として設定するのが望ましいでしょうし、経営幹部への情報共有が目的であれば、営業利益でも良いでしょう。一般的には経常利益を使うことが多いです。つまり、通常業務内での利益=経常利益を使います。

- 一時費用は?

固定費か変動費かといえば固定費ですが、固定費・変動費とは別に臨時費や一時費という大科目を設けても良いと思います。というのも、財務会計では特別損失、特別利益といってその期だけの臨時的に発生した費用を分けて計算しているからです。例えば、不動産や設備処分の結果である固定資産売却損とか、在庫の金額評価をやり直した場合の棚卸資産評価損とかが特別損失に当たります。管理会計でもこれに準じて特別且つ一時的な費用を分けて考えた方が分かりやすいかと思います。財務シミュレーションや財務計画策定の際には、やはりこの費用は来期も発生するのかどうかが大事になってくるからです。また、固定費という名前からどうしても常に発生する費用を想像してしまいますので、改めて臨時費/一時費と分けた方が分かりやすいかもしれません。

- 人件費は?

人件費は基本的に固定費である場合が多いですが例外もあります。例えば、製造業で受注生産をしており、製造アルバイト代は受注に応じて上下する場合、派遣業で業務が発生するまで派遣社員への固定的な支払いがない場合、売上に対する営業社員へのコミッションの場合等は変動費になります。収益構造をよく考えた上で、分析や計画立案の際に計算がやりやすい方法を選びましょう。

- 広告費は?

広告費は基本的に予算を決めて執行し結果を見て調整を行っていくものですので固定費です。広告のビジネスモデルは基本的に結果に責任を負いませんので、結果が良ければ続けるということでしかありません。但し、広告費に対して具体的に売上高が読めるようになれば変動費と考えることもできます。例えば、新聞広告を出している通信販売であれば、何回か行うことにより広告費と売上高の関数が見えてくるのではないでしょうか。そこまでになれば変動費としても良いです。

- 法人税等は?

法人税は固定費です。しかし、法人税は唯一、利益に比例して支払う費用です。実務例では固定費・変動費とは別立てで計算することが多いです。

管理会計の導入方法

管理会計の導入方法やシステム連携については別稿にまとめました。ご参考ください。

いかがでしょうか。参考になったでしょうか。当社のRubus Systemでは、管理会計(部門別採算制/部門別損益計算)のシステム及び管理会計導入のための運用支援を提供しています。ご関心ある方は下記の例をご参考ください。

目標制度・事業部制 実現支援サービス

幹部、中間管理職の育成/計画実行力向上/社内モチベーション/権限移譲に効果があると言われている目標制度・事業部制の支援サービス。経営者の社員に対するコミュニケーションを支援、幹部社員の相談にも応じ、導入の手間は最小限

目標制度・事業部制 実現支援サービス

こんな課題・問題はありませんか?

-

幹部、中間管理職の育成が必要だ

人材育成は企業の永遠の課題と言われます。ある調査によると人材育成に座学よりも実践的な体験の方が効果があったそうです。中間管理職(経営幹部)にしっかり考えさせることが能力開発に繋がります。

-

年度初めに言ったことが実現できる会社にしたい

計画は実行しなければ絵に描いた餅。まずはやったか、やらなかったかという質の評価、続いて目標を達成したか、しなかったかという定量的評価を定期的に行うことで、組織の実行力を高めることができます。

-

自分(経営者)の言葉が中々理解されない

経営者と社員では見ているものが違います。未来と現在、顧客(市場)と上司、財務諸表と給与表等々。経営幹部にも部署や事業といった単位で経営を担い、経営者と同じ視点を持たせれば、自ずと経営者の言葉が分かってくるかもしれません。

-

社員のモチベーションを高めたい。

経営者と社員で全く同じモチベーションというのは難しい側面もあります。ただ、上司からではなく結果で評価される、目標達成と報酬の因果関係を明確にすることで社員の責任感を醸成する方法もあります。

会社の中で個々人の働きは小さなものですが、各部署の実績と全社実績の繋がりがある筈です。これが社員に分かれば、意欲をもって業務に当たることができます。 -

そろそろ事業承継を考えている

財産と経営権の承継は法律で規定されており、事業承継の前提となります。一方で経営者としてのリーダーシップはどうでしょう。経営幹部を中心に新経営者を支える体制を構築すれば、将来の経営がより盤石になります。

当社サービスの特徴FEATURES

-

FEATURE01

経営者の社員に対するコミュニケーションを支援します。

経営者、社員、両者の気持ちを理解できる人間として、経営者の考え方と会社の現状及び目標を社員に的確に伝えます。

-

FEATURE02

社長の相談にのるだけではなく、幹部社員の相談にも応じます。

本サービスはPDCAの確立を支援するサービスですので、必然的に達成会議等の際に幹部社員への助言・支援が行われます。

幹部社員の経営陣として必要な知識、判断力が座学ではなく業務の中で身につきます。 -

FEATURE03

導入に関わる手間は最小限に抑えます。

経営者は必要最低限のこと(部署別採算制/部門別損益計算と経営理念、経営ビジョン(経営目標)等)を判断するだけで、細かいところは当社が支援します。

社内での業務量が増えないよう、部門別の月次集計を支援します。御社の実情に合わせた方法を考案します。

目標制度・事業部制 支援サービスSERVICE

Initiatives L.L.C. の目標制度・事業部制 導入支援サービスについて

-

ACTION01経営者の構想を計画書という形にし、社員向けに発表することで全社一丸の体制を作ります。

- 組織目標、手段、期日、報酬を明確にし、社員に示します。計画・目標を全社の約束事とします。

-

ACTION02全社目標を基に部署別年間計画/予算を提出させ、それを元に全社予算を策定することで各部署・部署長のコミットメントを明確にします。

- 人間は人から言われたことではなく、自分から言ったことにコミットすると考えられます。

各部署長が自ら計画を策定することを促し、経営者との約束とします。 - 各部署の目標が全社目標と、どうつながっているかを明確にし、社員各自が自分の働きの影響を理解している状態を作ります。

- 人間は人から言われたことではなく、自分から言ったことにコミットすると考えられます。

-

ACTION03会議参加、責任者との面談、報告書精査などを通じて、社内にPDCAのサイクル、有言実行の流れを確立します。

- 販売管理システムとの連携などで、各部署の実績が直ぐに分かる仕組みを構築し、予算達成に向けた迅速な対応を可能とします。

- 社長からの指示ではなく、実績に対して自律的に働く組織を作ります。指示待ち社員を撲滅します。

-

ACTION04実績で評価する仕組みを作り、中央集権型リーダシップから柔軟で安定したリーダーシップへの移行を実現します。

- 部署別・部門別の計画と実績を明確にすることで、各部署長の責任を明確にします。組織の在り方という面で事業承継対応が行えます。

- 経営幹部・中間管理職が予実差異に対して素早く対応できる状態をつくり、市場の変化への迅速な対応を可能とします。

当社は全員攻撃・

全員防御の組織を

目指す経営者を支援します

コンサルタントCONSULTANTS

YOICHI SUGINO中小企業診断士 杉野洋一

IT系企業、会計ファームにて広くクライアントをサポートする傍ら、韓国・インドにて教育・指導・通訳に従事するなど多様な文化・企業環境において活躍。

コンサルタントとして独立後は中小企業を中心に「真にクライアントに寄添うコンサルティング」を信条とし、最近は事業成長に向けた経営指導、業績不振企業への経営改善・事業再生など、幅広く経営指導に携わっている。

事例紹介CASES

導入例

アクセサリーの企画・販売を行っている企業。社員15人。

複数の販路を持っており、それぞれにきめ細かな対応が必要なこと、社員に責任感を持って職務に当たってほしいということで事業部制の導入を決めた。

-

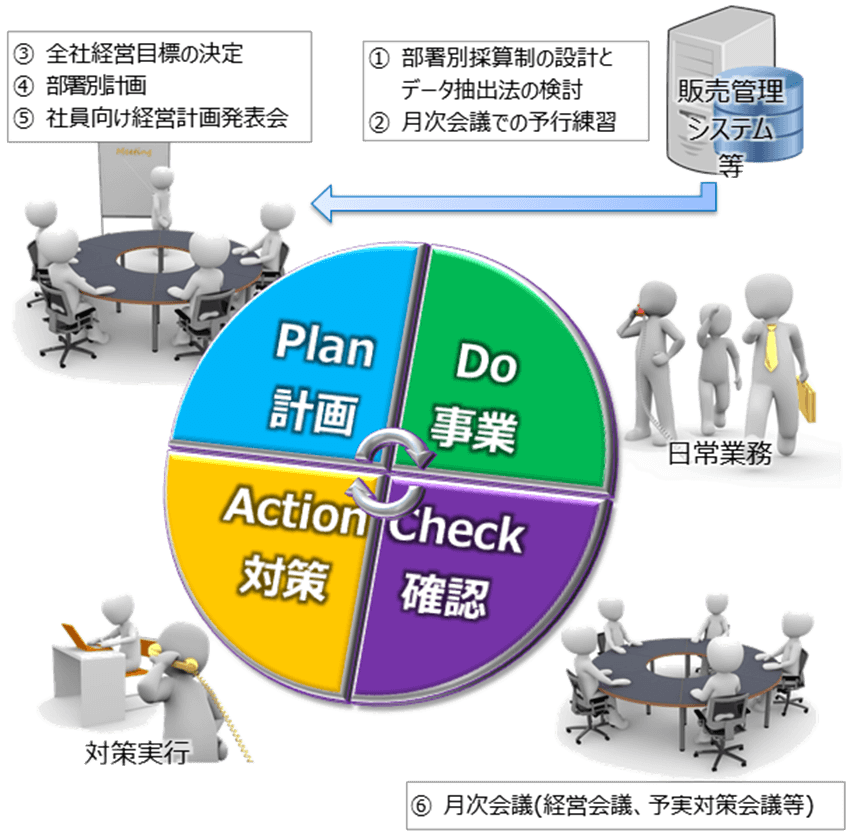

PHASE01

部門別採算制の設計とデータ抽出方法の検討

部署別採算制がなかった為、構築支援を行いました。販売管理システムからデータを抽出し、部署別に集計するExcelを作成しました。

-

PHASE02

月次会議での予行練習

部署別採算性を導入するにあたり、いきなり計画策定を行わず、まずは3ヶ月間、部署別に月次報告をしてもらう準備期間を設けました。

-

PHASE03

全社経営目標の決定

経営者の描く5年後の会社の姿を数字で示してもらいました。普段は話すことが少ない経営者の構想の全体像をカタチにします。

-

PHASE04

部署別計画

全社目標を元に、各部署長に部署別中期計画、単年度行動計画(月次)、単年度予算策定を依頼。提出された計画を集計し全社計画について経営者と打ち合わせ。

-

PHASE05

経営計画発表会

社長の事業への想いである経営理念、数値目標である経営ビジョンの発表会を行い、全社員で共有します。部署長からは部署の計画について説明をしてもらいました。

-

PHASE06

達成会議

月初に経営実績報告書を作成し、予算と実績の差異について議論します。必要な対策を行動計画に作り込みます。

OUTPUT 成果物

- 事業部別採算制 設計(PPT)

- 事業部別売上・原価集計(Excel)

- 事業部別配賦費計算表(Excel)

- 事業部別計画記入表(Excel)

- 全社予算集計表(Excel)

- 経営計画書(PPT)

- 月次予算・実績対比表 雛型(Excel)

お問い合わせCONTACT

管理会計の導入方法とシステム化

そもそも管理会計とは?管理会計の種類: 原価計算/販売・営業KPI連動/固定費・変動費/事業別採算(部門別採算制)/経営計画・事業計画、管理会計システムとは: 業務システム/ERP・基幹システム

管理会計の導入方法とシステム化

そもそも管理会計とは?

会計というのはお金の計算ですが、財務会計、管理会計、税務会計と色々な種類があります。これは会計基準の違いに依るものです。会計には基本的に

- 複数の法人間での比較を可能とする

- 社内の人間だけでなく利害関係者にも情報を提供する

- 契約などの法律行為を行う法人として、債権・債務を明確にする

という機能があります。

この3つのために、計算規則を決めておくのが会計基準というわけです。日本では、日本の会計基準のほかに、国際会計基準(IFRS)が使われることもあります。因みに3.の機能として重要なのが複式簿記です。複式簿記は、私が知る限り全ての会計基準で必須です。

複式簿記は共通であるものの、会計には財務会計、税務会計、管理会計があります。財務会計と税務会計を「制度会計」と呼ぶこともあります。以下にこの3つの会計基準の要点を整理しました。

財務会計 ・・・ 一般的な会計基準を用いて、主に利害関係者(出資者・投資家・金融機関)への報告のために用います。いわゆる決算書と呼ばれる書類は、この基準で作られているという建前です。(本当のところは調べてみないと分かりません)。

税務会計 ・・・ 日本の法人税法に即して計算します。いわゆる「損金算入」「損金不算入」というものです。財務会計を基に法人税の申告形式に合わせて計算します。

管理会計 ・・・ 経営の可視化のための会計です。他の2つと異なり、部外者に見せる必要はないので、会社独自の基準で行います。

管理会計の種類と導入方法

管理会計といっても様々な種類があります。会計基準が決まっている財務会計とは異なり、経営管理のための情報ということですので、形は決まっていません。そうは言っても経営に必要な情報はある程度類型化することができますので、下記に幾つか紹介します。

原価計算

原価計算は財務会計にもあります。いわゆる「製造原価報告書」というものです。製造原価は材料費、労務費、製造経費から構成されます。製造業だけではなく、例えば小売業でも商品の仕入れ、物流費などを計算することもあります。これらは財務会計でも計算できますが、財務会計には数量・回数という概念がないため、不便があります。例えば、1個当たりいくらという情報が必要な場面も多々ありますが、財務会計だけでは計算できません。

業務システムとは?

そこで、数量・回数を含めて情報を集積する仕組みとして、「生産管理システム」「販売管理システム」「ERP(基幹システム)」が使われます。*管理システムは業種別のパッケージソフトウェアが発売されており、建設管理システム(工事原価計算)というのもあります。売上と原価、即ち売り上げとそれに関連する費用が計算できますので、経理担当者はこれらの情報を編集して、経理システムに入力することができます。勿論、業種別に必要な情報、例えば小売業・卸売業であれば商品回転期間・率や交叉比率、建設業であれば予測資金繰り表等の当該業種でよく使われる帳票出力ができます。これらは「業務システム」と呼ばれ、パッケージソフトとして、月1万円程度のものから幅広く存在します。業種名+システムで検索すれば多くのパッケージソフトが表示されます。

ERPとは? 基幹システム(基幹系)とは?

ERP(基幹システム)は、業務システムに加え、調達、販売、会計までを統合したシステムの呼称として用いられる場合が良いようです。ERPといった場合にはパッケージソフトをさす場合が多いですが、カスタマイズできることが特徴です。基幹システムという場合には各社の独自開発の場合が多いようです。全社を統合するシステムですので、お値段もそれなりです。

販売・営業KPIとの連動

前項は原価の計算でしたが、業種に依っては原価計算よりも販売や営業が大切な場合もあります。小売業や法人営業の会社です。例えば小売業でしたら店舗別利益、商品別粗利高と回転数などが重要指標になりますし、法人営業であれば行動数×成約率×単価×粗利率のようなものが重要指標となります。これらの重要指標を販売KPIと言ったり営業KPIと言ったりします。販売KPI・営業KPIを可視化し、対策を立てていくことで業績改善につなげていくわけです。これらの指標と結果としての財務を確実に結びつける仕組みとして、販売管理システムやSFA(営業管理システム)があります。

これらのシステムは前述の業務システムの一つで、パッケージとして多くのソフトウェアが提供されています。業務を標準化して、これらのシステムを導入する事例が多いようです。勿論、業務システムとして自社開発も頻繁にあります。製造と営業の両者を持つ会社では製造の方は基幹システム、営業の方は販売管理システムという組み合わせもあります。

固定費・変動費 / 変動損益計算書

管理会計では、財務会計の原価・販売費・一般管理費という分け方ではなく、変動費・固定費という分け方が良く使われます。財務会計では、他社との比較を可能とする目的で厳密に期間を区切り、決められた科目ごとに整理した費用分類が使われます。一方で、管理会計では売上と連動する費用を変動費、連動しない費用を固定費として分類することが多くあります。

例えば、原価・販売費・一般管理費という分け方では、売上が2倍になった際の利益を計算したり、収支が均衡する売上高(損益分岐点売上高)を計算したり、商品毎に数量を売っても赤字になってしまう売価(限界利益)を計算するのが難しくなってしまいます。原価の中には労務費のように売上と連動しない費用が含まれますし、一般管理費の中にも運送費のように売上と連動する費用が含まれることもあります。何が売上と連動するかは会社ごと、事業ごとに異なります。そこで、売上と連動するかしないかで2つに分けて考えるわけです。

(全くの余談ですが、財務会計では元々、「原価」=製造費、「販売費」=販売・営業費、「一般管理費」=全社共通費と分かれていた筈ですが、今は販売費と一般管理費を区別せず販管費と一緒になっています。製造・販売・管理と分かれていた方が素直で分かりやすいと思うのですが、販売と管理が一色淡になってしまった理由をご存じの方がいらっしゃったらご教示ください。)

変動費と固定費に分類し損益を表示したものを変動損益計算書と呼ぶこともあります。

変動費・固定費の区分だけであれば、最近の経理ソフトに入力機能が内蔵されています。方法としては仕訳ごとに変動費・固定費を入力する方法と、科目ごとに変動費・固定費の設定を行う方法があります。同じ勘定科目でも厳密には変動費と固定費の両方が含まれる場合があり、仕訳ごとの入力の方が科目ごとの入力より精度は高くなります。

損益分岐点計算

変動費・固定費で考えてみると、収支が均衡する、つまり赤字にも黒字にもならない売上高を計算することができます。これを損益分岐点売上高と呼びます。計算方法は固定費÷(100%-変動費率)です。

損益分岐点売上高については、一度計算してしまえば、日々の計算が必要ということでもないので、システム導入するまでもありません。

事業別採算(部門別採算制/部門別損益計算)

事業別採算(部門別採算制/部門別損益計算)は、全社で一つの財務諸表を細分化し、部署や事業或いは個人単位での損益を表示する管理会計の一種です。例えば、事業が複数ある時に黒字の事業・赤字の事業を明確にすることで採算管理を徹底したり、各部署の損益を明確にすることで管理職へ動機付けとするために有効です。事業別採算(部門別採算制/部門別損益計算)は、誤解を恐れずに言い換えると、会計に組織的な視点を採り込んだものと言えます。

事業別採算(部門別採算制/部門別損益計算)と似た概念としてアメーバ経営もあります。これは京セラの稲森さんが考案したもので、管理会計としては事業別採算(部門別採算制/部門別損益計算)を利用しています。

他にもSBU(Strategic Business Unit:戦略的事業単位)という言われ方もします。「部門別採算制/部門別損益計算」の「部門」という単語は SBUを意味します。全社の事業全体を、事業や顧客セグメント別に切り出し、権限移譲を行うことで機動性を高めた経営を行っていこうという発想です。

株式を公開している大企業では、部門別採算制/部門別損益計算は一般的に行われています。やはり組織の規模が大きくなり、特に事業の種類が増えてくると、細分化しないとうまく管理できません。また、投資家や株主に対して根拠ある説明を行う為には、事業別にしっかり説明した方が良いでしょう。大企業では、部門別採算制/部門別損益計算ではなく、「セグメント別」と呼ぶことも多いようです。

事業別採算(部門別採算制/部門別損益計算)は階層が1段だけであれば、計算もそれほど複雑ではないので、Excelでやる会社も多いようです。ただ、階層が2段以上になると、手間が指数的に増え、システム化を検討する段階になります。例えば、全社の下に3つの事業があり、その事業の中に更に複数の販路がある場合には、Excelでは繁雑すぎてしまいます。

システム化に当たっては、前述の業務システム、基幹システム、ERPとセットで開発される場合が多いようです。純粋に事業や部署ごとの損益を明確にしたいというだけであれば、それなりの会計システムには部門別の入力を行う機能があります。経理ソフトの使い方を確認してみてください。

当社でも事業別採算(部門別採算制/部門別損益計算)のソフトウェアを提供しています。ご相談があれば是非、ご一報ください。

下記に事業別採算(部門別採算制/部門別損益計算)のもう少し詳しい説明があります。関心ある方はご参考ください。

経営計画・事業計画

事業計画・経営計画においては財務シミュレーションが一般的ですので、財務計画も管理会計と言えるかもしれません。実績の集計を主な分野とする財務会計や税務会計には含まれない分野です。

財務計画においては、1. 基本的に変動費と固定費に分けて目標とする売上高から費用と利益を逆算します。2. 次に固定費の中でも業容拡大に伴って追加で必要になる費用を加算します。例えば、人が足りなくなるので採用を行い人件費が増加するといった場合です。3. 最後に、新規に導入する事業資産、例えば機械などを費用計上と資産計上に分けて追加します。「1.」の固定費・変動費に分解するのは前述の段落の通りです。

事業計画・経営計画においては、未来のことですのでその確実性が評価されます。そのため、商品群別、顧客群別、事業別等、何らかの細分化を行うことが一般的です。5年後にざっくり売上20億円と言っても説得力に欠けますが、A商品で10億円、B商品で5億円、その他で5億円と言えば、計画の具体性が増します。細分化と言えば前述の事業別採算(部門別採算制)です。仕組みや計算方法は同じですが、今度は計画なので、各事業・各部署の計画を集計して全社の計画を作ります。

計画策定は、全社のものだけを作るのに特にシステム導入は不要です。最近では様々な計画策定アプリがありますが、基本的には周囲の人で財務シミュレーションができる専門家に頼む例が多いようです。事業別・部署別の計画を集約するのは現在決定版と言えるソフトウェアがない状態で、経営企画部の人が苦労して Excelでやっている例をよく見かけます。

当社では、各事業、各部署等、マネージャがユニットの計画を策定し、計画と実績の差異を表示することで、マネージャのエンゲージメントを高め、計画の精度を向上させる仕組みに取り組んでいます。ご相談があればご連絡ください。