営業戦略の立て方 営業KPI/売上方程式とは?

営業戦略は、深耕営業、新商品、新規開拓、新事業の4つに分けられる。また、戦略の立案に当たっては、顧客毎の分析を元に具体策を立案する。本稿では顧客毎の分析手法である売上方程式の考え方と、合わせて顧客分析・戦略立案の事例を紹介する。

戦略の全体図を俯瞰する

アンゾフの成長ベクトル

営業の個別戦略には色々あるが、まずは全体を俯瞰したい。ここで良く使われるフレームワークにI.アンゾフの成長ベクトル(成長マトリクス)がある。このフレームワークでは商品と顧客のそれぞれで新規と既存があると考える。従ってパターンは4通りとなる。即ち 1. 深耕営業[既存商品×既存顧客]、 2. 新商品戦略[新商品×既存顧客]、 3. 新規開拓[既存商品×新顧客]、 4. 新事業[新商品×新顧客] である。

| 既存商品 | 新商品 | |

|---|---|---|

| 既存顧客 | 深耕営業 (市場浸透)戦略 [既存商品×既存顧客] | 新商品戦略 [新商品×既存顧客] |

| 新顧客 | 新規開拓 (新市場開拓)戦略 [既存商品×新顧客] | 新事業 (多角化)戦略 [新商品×新顧客] |

この4つの象限は、フレームワークであり、抜け漏れなく考えていくためのツールであるため、どれか一つを選択しなければならないということはない。むしろ、バランスよく手を打っていく場合が多い。逆に社員、部下への浸透度合いが低い場合には一つに絞って打ち出す場合もある。

深耕営業、新商品、新規開拓、新事業・・・どれが優先か?

それではこの4つの内、どれを優先すればよいか。それは深耕営業である。優先順位は以下の通りとなる。

- 深耕営業(市場浸透)戦略

- 新商品戦略

- 新規開拓(新市場開拓)戦略

- 新事業(多角化)戦略

理由は以下のとおりである。

現状の営業がしっかりできているのか、改善の余地はないのかを確認するため。今の商品で今の顧客に価値を訴求できていないのに、新しい商品や、新しい顧客に対して価値の訴求ができるとは考えられない。まずは現状の最適化を行う。新商品や新顧客は、営業活動が充分に最適化されてからの方が良い。

確度が高く、リスクが低いものから着手するため。一般的に新商品は既存商品よりも時間的費用・金銭的費用が嵩む。新規顧客開拓は既存顧客への営業活動より時間的費用・金銭的費用が嵩む。まずは高確度で低リスクの施策から着手するのが王道である。

勿論、深耕営業、既存顧客、既存商品にずっとこだわり続けるのも良くないが、直ぐに新商品や新規開拓に目移りしてしまうと営業力が高まらない。しかし、新商品、新顧客も事業継続には必要になってくるので、経営陣の中でしっかり協議したい。

改善対象を明確にする

営業KPI(売上方程式・粗利方程式)

戦略の全体像を検討した後に、改善対象を明確にする。改善対象を明確にすることによって、予算や計画を作っていくのである。この際に良く使われるのが営業KPI(売上方程式)である。売上方程式はKPIを四則演算し、売上や粗利、貢献利益を表現したものである。

- ex: 貢献利益 = 行動量×確度(成約率)×数量×回転数×粗利率ー営業経費

なぜ営業KPI(売上方程式)が重要なのか?

営業KPI(売上方程式)の活用は、深耕営業に限らず、新商品戦略、新規開拓、新事業戦略のいずれでも使う。それだけ、可視化する、明確にするということは営業活動にとって重要である。ある優秀な営業担当者だけが良い成績を残している状態は組織的な営業力とは言えない。可視化し共有することが大事である。

営業やマーケティングの仕事は、顧客に価値を伝え、そのメンタリティを購買に向かわせることを含む。こうした業務では特に具体的に考えることが大事である。つまり、ある特定の顧客を想定して施策を立案し、うまくいったものを他の顧客にも適用する方が最初から不特定の顧客に対する施策を検討するより確度が高い。

その他の業種については下記に数例を記載した。営業KPIは社の収益構造によって異なるため、独自のものを検討する。

他にも、

- 商品毎・顧客毎・事業毎に

- 売上高 = 顧客Aの売上高 + 顧客Bの売上高 + ・・・

- 売上高 = 商品A売上高 + 商品B売上高 + ・・・

- 売上高 = A事業部売上高 + B事業部売上高 + ・・・

- 資産や従業員当たりで

- 売上高 = 営業担当者数 × 1人あたりの売上高

- 顧客行動をもとに

- 売上高 = 購買顧客数 × 購買単価

= [ターゲット人口 × 認知率 × 店頭接触率 × 購入率]

× [年間購入数 × 1回当たり購入点数 × 1点あたり商品単価]

- 売上高 = 購買顧客数 × 購買単価

という考え方もできる。

利益を基準にする

ここでは慣習的に売上方程式という言葉を使っているが、売上ではなく利益を基準とする必要がある。何故なら、安売りを行って売上を拡大したり、販売協力金を過度に使って売上を増やし、増収減益となる例があるからである。売上と同様にコストも常に意識しなければならない。

事例紹介: 食品卸売業

以下に営業KPIと営業戦略立案の事例を紹介する。当社は食品卸売業である。営業担当者が顧客を訪問し、商談をまとめ、顧客から発注があると商品を発送して売り上げが上がる。当社ではある商品がヒットし、売上・人員は拡大したが、利益率は逆に低下傾向であった。

当社は営業担当者が幾つかの顧客を担当するという収益構造から営業KPI(利益方程式)を以下の通り設定した。

- 利益方程式: 貢献利益 = 取引先Aの[単価 × 数量 ×(100% -仕入原価率 –物流費率) –営業経費] + 取引先Bの・・・・ + 取引先Cの・・・・

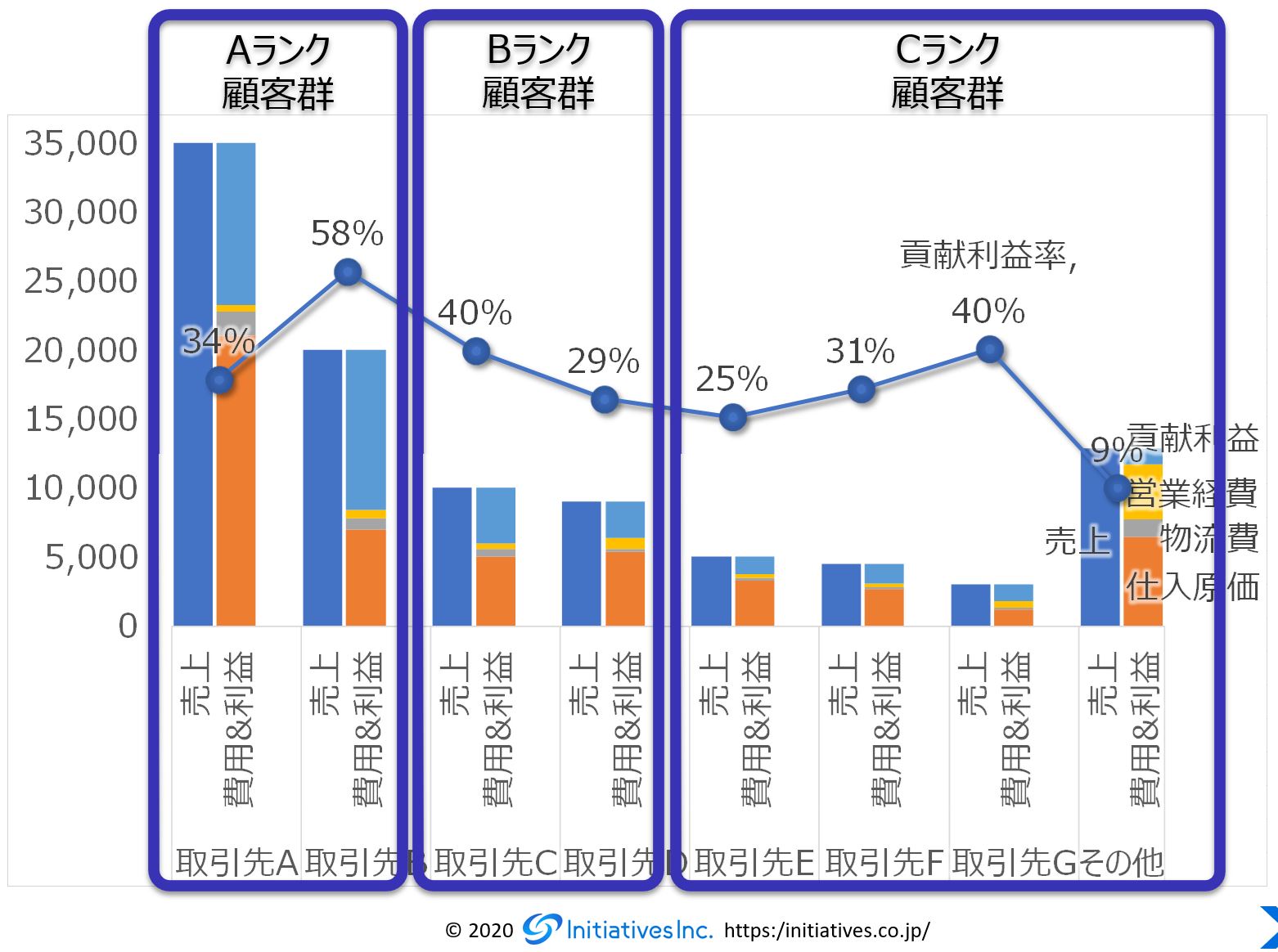

つまり、顧客毎の、単価、数量、仕入れ原価率、物流費率を計算し、合わせて営業経費も含めて試算した。結果を以下のグラフにまとめた。

この図はパレート図、ABC分析図と呼ばれる。パレートの法則は、ニッパチの法則と呼ばれることもある。上位2割の顧客が、売上の8割をつくっているという経験則である。結果として、当社の場合、最大取引先Aは売上高の割に貢献利益率が低く、貢献利益高では2位の取引先Bと変わらないことが分かった。取引先Bの貢献利益率は全ての顧客中最大であった。その他、小規模の顧客が多数ある。

その他、営業費と物流費も大きく異なることが分かった。仕入原価率が高く、営業経費、物流費も高ければ利益は残らない。

この分析を元に顧客別に以下の戦略を立案した。

- 営業戦略

- 顧客A

- 高付加価値商品戦略

- 想定効果[仕入原価率低減]

- 高付加価値商品戦略

- 顧客B

- 着実な行動戦略

- 想定効果[数量増]

- 着実な行動戦略

- 顧客C~G

- 積極提案&選別戦略

- 想定効果[数量増]

- 積極提案&選別戦略

- その他の既存顧客

- 手間削減戦略

- 想定効果[営業経費減]

- 手間削減戦略

- 新規顧客

- 顧客A

顧客A ・・・ 高付加価値戦略。売上高は高いが、利益率は低いのが問題。低付加価値商品のリプレイスを順次提案していくことで、仕入原価率低減を目指す。

顧客B ・・・ 着実な行動戦略。高付加価値商品を買ってくれている顧客。コミュニケーションを密に行い、機を逃さず積極的に提案し、数量増を狙う。

顧客C~G ・・・ 積極提案&選別戦略。提案できる余地がないか積極的に見つけ出し、数量増につなげる。結果的に伸びしろがないと分かった顧客については、今後は提案せず、他の顧客に注力する。

その他の既存顧客 ・・・手間削減戦略。手間と物流費が掛からない範囲では対応する。それ以外の場合は代理店を探すなどの対応を検討。

新規顧客 ・・・ 規模と距離から想定売上高を試算し、高いところからアプローチする。

いかがだったでしょうか? 営業については以下の記事もご参考ください。こちらは営業目標についてですが考え方は参考になるかと思います。

戦略策定の詳しい事例については下記の記事もご参考ください。

改善事例: 輸送機器部品 製造卸業(社員20名) 事例A輸送機器部品 […]

改善事例: 輸送機器部品 製造卸業(社員20名) 事例A輸送機器部品 […]

理屈は分かったがなかなか難しいとお考えの方、自社でどうやるかご関心がある方は、当社でも支援を行っております。下記のセミナー、ホワイトペーパーも合わせてご検討ください。

部門方針テンプレート

簡易診断

Whitepaper

More from the site

目標制度・事業部制 実現支援サービス

お問い合わせ

こんな課題・問題はありませんか?

幹部、中間管理職の育成が必要だ

人材育成は企業の永遠の課題と言われます。ある調査によると人材育成に座学より […]

目標制度・事業部制 実現支援サービス

お問い合わせ

こんな課題・問題はありませんか?

幹部、中間管理職の育成が必要だ

人材育成は企業の永遠の課題と言われます。ある調査によると人材育成に座学より […] 採算管理とは? 採算管理の方法 採算管理とは? / 採算管理の具体例 / KPI管理との違い / 採算管理の利点・注意点 / 採算管理のやり方 [計算式, 直接費, 配賦費, データ取得, 試算条件, […]

採算管理とは? 採算管理の方法 採算管理とは? / 採算管理の具体例 / KPI管理との違い / 採算管理の利点・注意点 / 採算管理のやり方 [計算式, 直接費, 配賦費, データ取得, 試算条件, […] 部門方針/部署方針テンプレート(部門別損益計画)

中規模以上の会社では、会社全体をSBU(事業部/Strategical Business Unit)に分け、部門別損益を計算した上で、事業部長や部門長が計画を作っていく必要があります。ここでは部門方針/部署方針テンプレートを紹介します。

尚、中期経営計画の作り方については稿を改めましたので、関心ある方はご参考ください。

▶中期経営計画の立て方 […]

部門方針/部署方針テンプレート(部門別損益計画)

中規模以上の会社では、会社全体をSBU(事業部/Strategical Business Unit)に分け、部門別損益を計算した上で、事業部長や部門長が計画を作っていく必要があります。ここでは部門方針/部署方針テンプレートを紹介します。

尚、中期経営計画の作り方については稿を改めましたので、関心ある方はご参考ください。

▶中期経営計画の立て方 […] 中期経営計画の立て方 計画は誰が作るか?

中期経営計画とは?

企業がその中期的な見通しや方針を表明するもの

中期経営計画は「中経」とも呼ばれ、企業がその中期的な見通しや方針を表明するものです。通常は3年または5年の期間が多いようです。内容は、実現可能で尚且つ利害関係者が期待を持てるものにします。つまり、投資家、株主、社員、金融機関などの関係先に会社の未来を具体的にどう創っていくかを示すわけ […]

中期経営計画の立て方 計画は誰が作るか?

中期経営計画とは?

企業がその中期的な見通しや方針を表明するもの

中期経営計画は「中経」とも呼ばれ、企業がその中期的な見通しや方針を表明するものです。通常は3年または5年の期間が多いようです。内容は、実現可能で尚且つ利害関係者が期待を持てるものにします。つまり、投資家、株主、社員、金融機関などの関係先に会社の未来を具体的にどう創っていくかを示すわけ […] 管理会計(部門別採算制/部門別損益計算) 配賦費とその計算方法

管理会計の手法の一つで事業別採算(部門別採算制/部門別損益計算)があります。部門別採算制/部門別損益計算は事業、部署、顧客セグメント別に部門別利益や財務実績を計算します。本稿では、ここで使われる配賦費/共通費について解説します。

因みに部門別採算制/部門別損益計算については、稿を改め分かりやすく解説していますので、手っ取り早く概要を掴みたい人はそちらをご […]

管理会計(部門別採算制/部門別損益計算) 配賦費とその計算方法

管理会計の手法の一つで事業別採算(部門別採算制/部門別損益計算)があります。部門別採算制/部門別損益計算は事業、部署、顧客セグメント別に部門別利益や財務実績を計算します。本稿では、ここで使われる配賦費/共通費について解説します。

因みに部門別採算制/部門別損益計算については、稿を改め分かりやすく解説していますので、手っ取り早く概要を掴みたい人はそちらをご […]- 管理会計(部門別採算制/部門別損益計算)の計算方法

そもそも管理会計(部門別採算制/部門別損益計算)とは?

管理会計の手法の一つで事業別採算(部門別採算制/部門別損益計算)があります。部門別採算制/部門別損益計算は事業、部署、顧客セグメント別に損益や財務実績を計算し、部門別損益計算書を出力します。本稿では、ここで使われる配賦費について解説します。

因みに部門別採算については、稿を改め、分かりやすく解 […]