改善事例: 輸送機器部品 製造卸業(社員20名)

事例A輸送機器部品 製造卸業

(社員20名)

利益構造を見える化し、戦略を2軸化。

5000万円の赤字から、7500万円の黒字に躍進

作れば売れた時代には製造中心で事業運営を行うことができたが、近年マーケットインに移行するなかで、商品別管理から顧客(販路)別管理に切り替える必要があった。重点販路との取り組みを強化し、黒字回復した。

当社について

当社はいわゆるカーアクセサリ、カー用品の企画と販売を行う業種である。年商は10億円、社員は20名ほどであった。製造は自社内では行っておらず、外部に委託している。企画設計を経て、製造された商品は、カー用品販売サイト、用品店や海外ディーラに卸している他、自社店舗、自社Webサイトも保有している。

景気が良いときもあったようだが、若者の車離れや改造車市場の縮小などで、業績は下降傾向である。また、情報通信技術の発達によって、国外のアクセサリ&用品メーカが、Amazon、Rakuten、Yahooを通じて、直接販売を行うようになったことも、値崩れの大きな要因になっている。

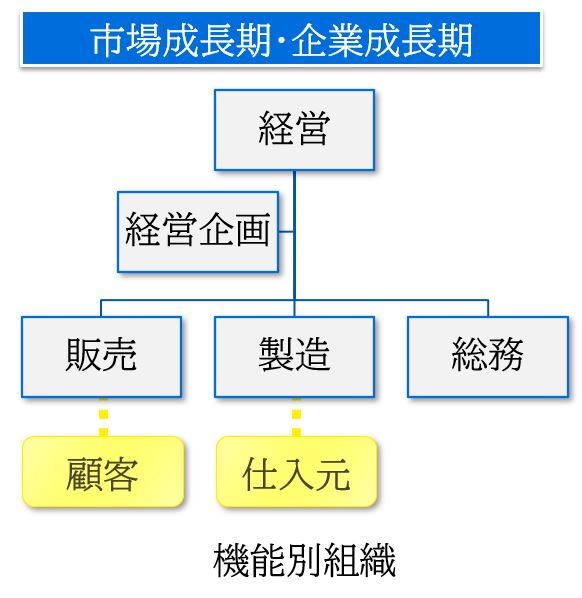

組織

当社は機能別組織を採用していた。つまり、経営の下に販売、製造、総務といった機能を持つ下部組織を編成する形態であった。

市場成長期、企業成長期には、この機能別組織はよく機能する。なぜなら、このような状況下では個々個別の顧客に対応するよりも、効率よく製造・納品を行っていくことが重要だからである。市場は拡大しているので、どんどん物を作って納品すればよい。今でも、製造業はこの形態が多い。製造計画の元、一糸乱れぬ協調作業が原価低減には重要だからである。

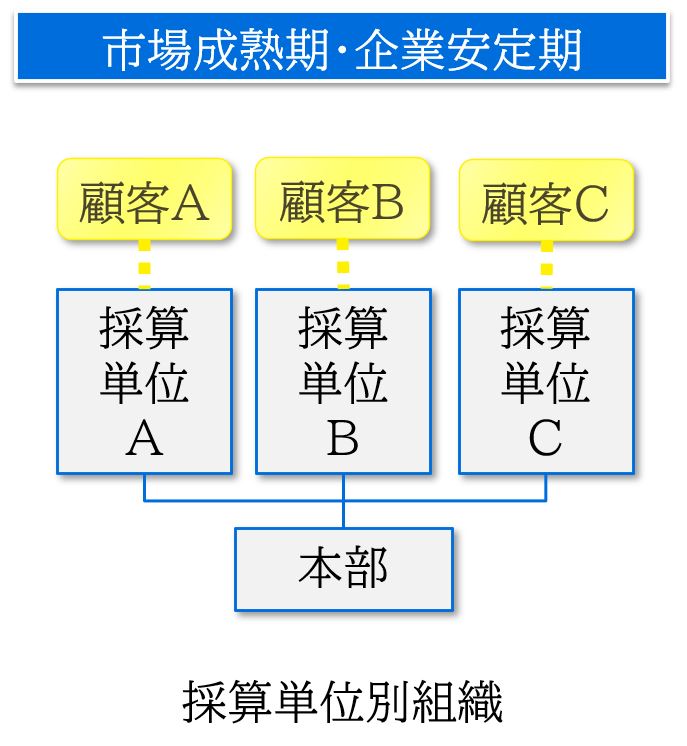

採算単位別組織

一方、市場成熟期、企業安定期には、採算単位別組織が適している。採算単位とは、例えば、○○事業部、商社の営業課、小売・飲食の○○店といったものである。これらの組織形態では部署は主に顧客群・顧客層・販路に紐づけられている。事業部とは顧客、商品、ビジネスモデル(収益構造)が同一の部署である。商社の営業課長は特定の顧客を持って取引を行っている。店舗はそれぞれ別の顧客、顧客層を取り扱っている。このような組織形態の場合は採算単位の責任者、事業部長、商社の営業課長、小売・飲食の店長が権限を持ち、顧客からの売上(評価)を最大にすべく業務を執り行っている。

当然、PDCAのサイクルも採算単位別に行われるため、サイクル速度の高速化を図れる。成熟市場での代表的な組織運営である。

当社の組織再編

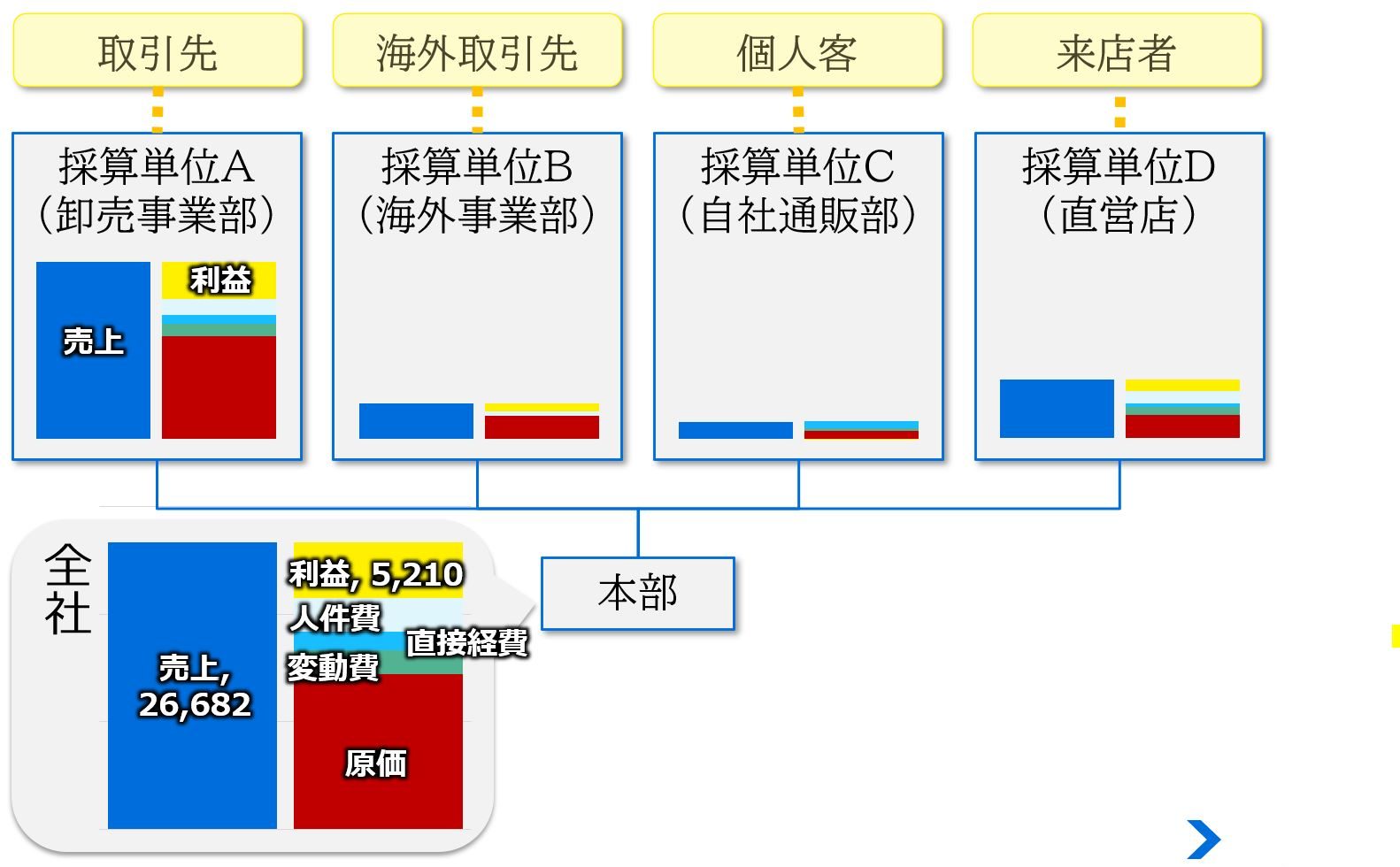

上記の検討を経て、当社は各販路をまとめて一つの採算単位とし組織を再編し、販路別組織とした。オンラインショッピングモールと用品店を卸売事業部、その他、海外ディーラ相手の海外事業部、自社通販部、直営店を採算単位とした。勿論、各事業部の実績を可視化した。即ち、全社の売り上げ・費用・利益を各事業部の売上・費用・利益に細分化することとした。

これにより販路別に利益構造が異なることが明確になった。販路別戦略・目標設定、利益構造を最適化を各事業部で行ったところ、次第に業績が改善していった。

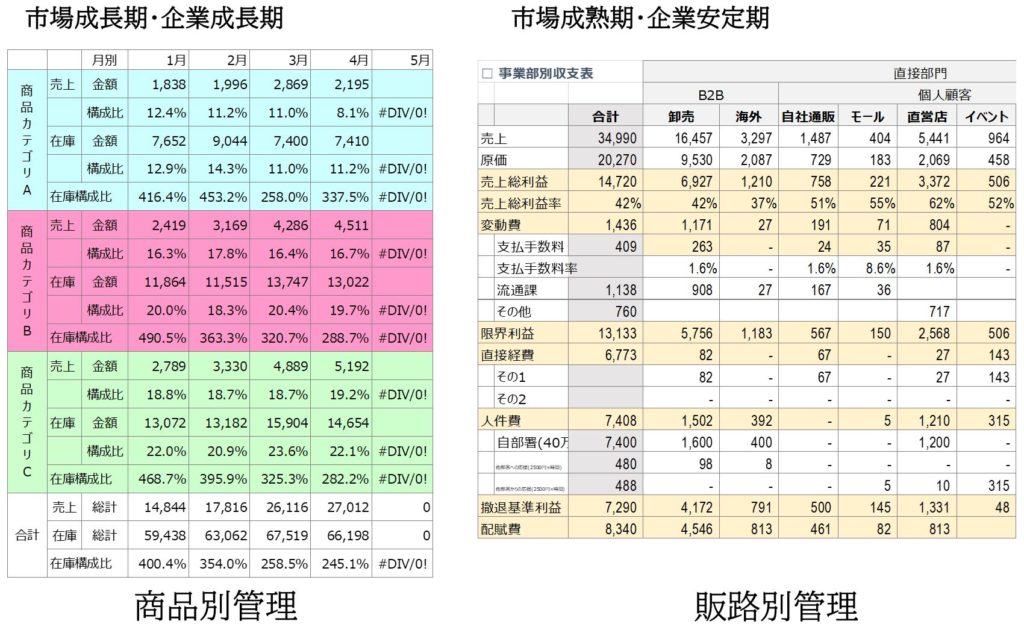

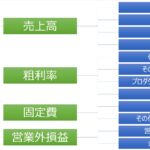

管理帳票

参考までに管理帳票を記載する。元々、当社は商品カテゴリ別管理を行っていた。これも勿論重要である。同時に、改善後は事業別の管理を行うため、右のような管理帳票を活用した。商品別管理と販路別管理の違いを明確にするため、本稿に記載した。

若手社員の声

収益構造が可視化されたことで、社員にも大きな影響があった。各販路別部署の実績が明確になったことにより、メリハリをつけた賞与支給も可能となった。

結果

改善の結果は以下の通りとなった。まず、利益率が赤字から黒字化した。これには、販路別に取り組みを強化した結果が大きい。また、結果が明確になったことで社員のエンゲージメントにも良い影響があった。

BEFORE 導入前

- 経常利益率‐2%

- 数年前より売上低迷、打ち手が見つけられず業績悪化の一途。

- 開発・営業、流通、店舗等の機能組織であるが、全社業績悪化の不安から従業員の意欲減退。

AFTER 導入後

- 経常利益率 3%

- BPMにより、販路別に利益構造が異なる事を突き止める

- 販路別組織にアレンジ。販路別戦略・目標設定、利益構造を最適化

- 成果と報酬の見える化による従業員意欲向上。

部門方針テンプレート

簡易診断

Whitepaper

More from the site

製造部の目標設定: 目標制度 運用方法

製造部門では製造コストを徹底的に見直してトータルコスト競争力の強化を行います。 但し、品質を落としての原価削減は粗利率低下に繋がる為、 […]

製造部の目標設定: 目標制度 運用方法

製造部門では製造コストを徹底的に見直してトータルコスト競争力の強化を行います。 但し、品質を落としての原価削減は粗利率低下に繋がる為、 […] 【部署方針・部署目標設定】の手引き: 管理職のための目標制度 目標制度運用方法

全社的な目標から社員個人への目標へ落とし込んでいく一般的な方法は以下の通りです。

経営理念の確立

会社のコンセプトを言語化し、複数の人で共有できるようにします。

何のために働くのかという組織目的が明確になっていることが

複数の人が集まって仕事をするためには重要です。

[…]

【部署方針・部署目標設定】の手引き: 管理職のための目標制度 目標制度運用方法

全社的な目標から社員個人への目標へ落とし込んでいく一般的な方法は以下の通りです。

経営理念の確立

会社のコンセプトを言語化し、複数の人で共有できるようにします。

何のために働くのかという組織目的が明確になっていることが

複数の人が集まって仕事をするためには重要です。

[…] 社員向け経営計画発表会の手引き

3. 経営計画発表会

計画は作るだけでは絵に描いた餅です。では実際に実行していくためには何が必要なのでしょうか。一つの工夫として経営計画発表会があります。こういった機会を改めて設けることで、会社の現状、進む方向性を社員の間でも共通の認識とするわけです。

経営幹部(マネジメント・管理職)には必ず決意を述べさせる

また、経営幹部(マネジメント・管理 […]

社員向け経営計画発表会の手引き

3. 経営計画発表会

計画は作るだけでは絵に描いた餅です。では実際に実行していくためには何が必要なのでしょうか。一つの工夫として経営計画発表会があります。こういった機会を改めて設けることで、会社の現状、進む方向性を社員の間でも共通の認識とするわけです。

経営幹部(マネジメント・管理職)には必ず決意を述べさせる

また、経営幹部(マネジメント・管理 […] 目標制度・事業部制 実現支援サービス

お問い合わせ

こんな課題・問題はありませんか?

幹部、中間管理職の育成が必要だ

人材育成は企業の永遠の課題と言われます。ある調査によると人材育成に座学より […]

目標制度・事業部制 実現支援サービス

お問い合わせ

こんな課題・問題はありませんか?

幹部、中間管理職の育成が必要だ

人材育成は企業の永遠の課題と言われます。ある調査によると人材育成に座学より […]- 社員エンゲージメントを上げる本質的な方法: C.アージリス 職務充実、職務拡大

結論から書いてしまいますが、社員のエンゲージメントを上げる本質的な方法は、権限移譲と人事異動しかありません。こういうと「なるほど」と思う方もいらっしゃれば、「そんな筈はない」という方もいらっしゃるでしょう。権限委譲と人事異動といったのは、C. アージリスという経営学者です。因みに権限移譲と社員エンゲージメントの関係を最初に行ったのはハーズバークという経営学者です […]

営業戦略の立て方 営業KPI/売上方程式とは?

営業戦略は、深耕営業、新商品、新規開拓、新事業の4つに分けられる。また、戦略の立案に当たっては、顧客毎の分析を元に具体策を立案する。本稿では顧客毎の分析手法である売上方程式の考え方と、合わせて顧客分析・戦略立案の事例を紹介する。

戦略の全体図を俯瞰する

アンゾフの成長ベクトル

営業の個別戦略には色々あるが、まずは全体を俯瞰したい。ここで良く使われるフレー […]

営業戦略の立て方 営業KPI/売上方程式とは?

営業戦略は、深耕営業、新商品、新規開拓、新事業の4つに分けられる。また、戦略の立案に当たっては、顧客毎の分析を元に具体策を立案する。本稿では顧客毎の分析手法である売上方程式の考え方と、合わせて顧客分析・戦略立案の事例を紹介する。

戦略の全体図を俯瞰する

アンゾフの成長ベクトル

営業の個別戦略には色々あるが、まずは全体を俯瞰したい。ここで良く使われるフレー […]