NEWS&REPORTS

2021.08.11

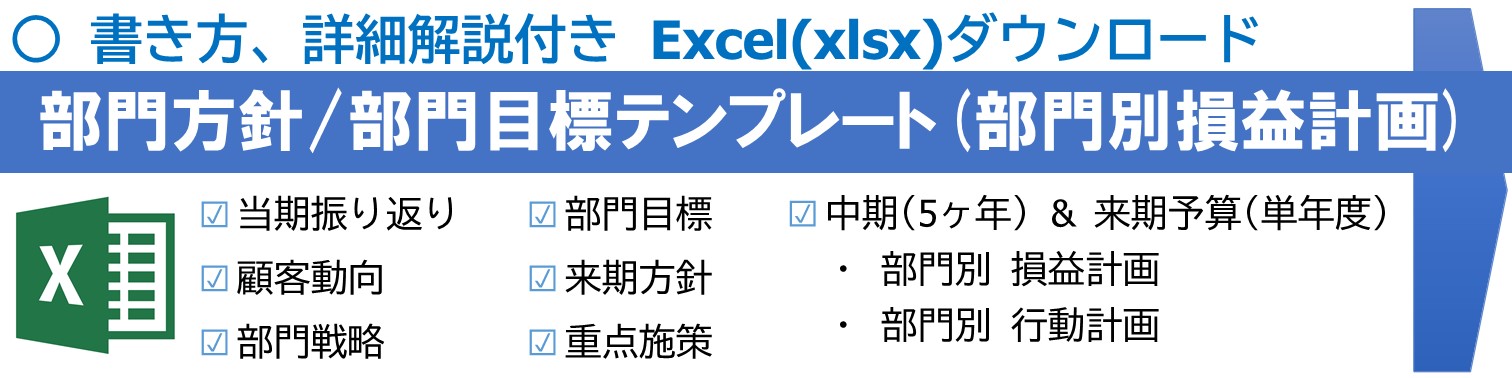

部門方針/部署方針テンプレート(部門別損益計画)

中規模以上の会社では、会社全体をSBU(事業部/Strategical Business Unit)に分け、部門別損益を計算した上で、事業部長や部門長が計画を作っていく必要があります。ここでは部門方針/部署方針テンプレートを紹介します。

尚、中期経営計画の作り方については稿を改めましたので、関心ある方はご参考ください。

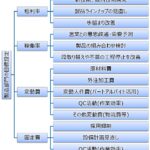

部門別方針・部署方針テンプレート

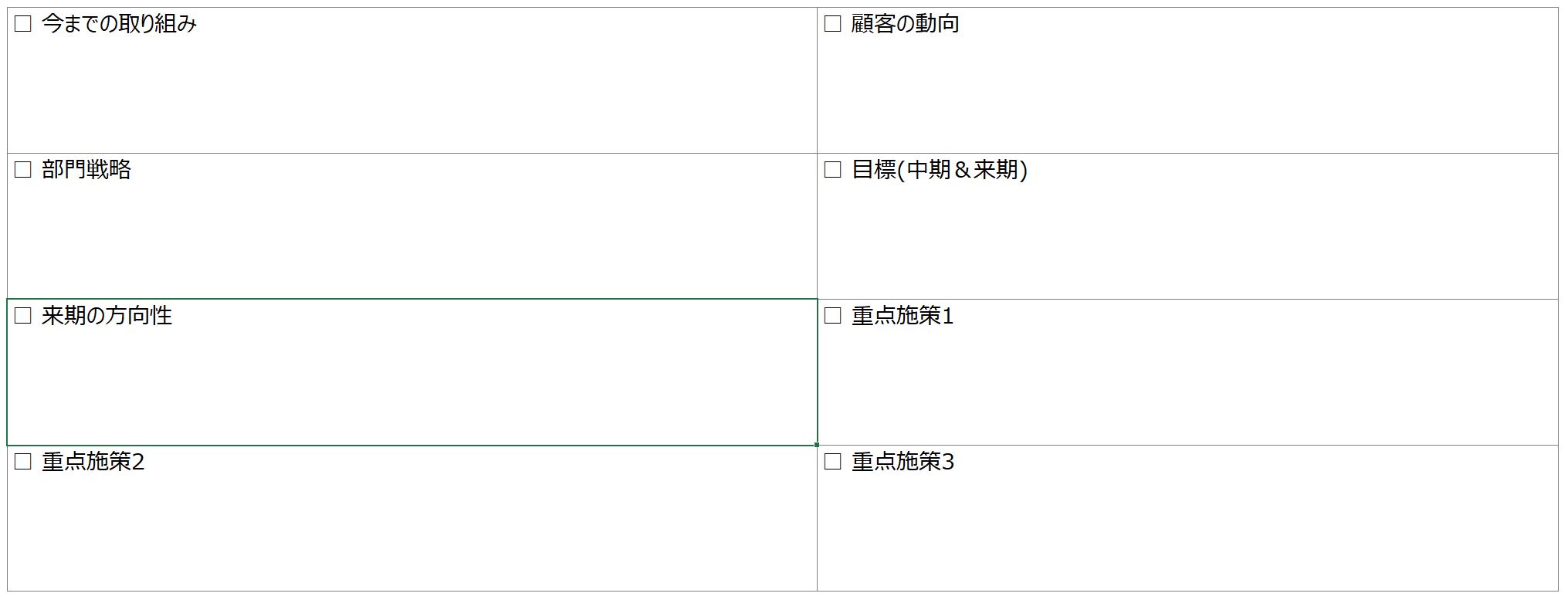

当期の振り返りと来期の方向性

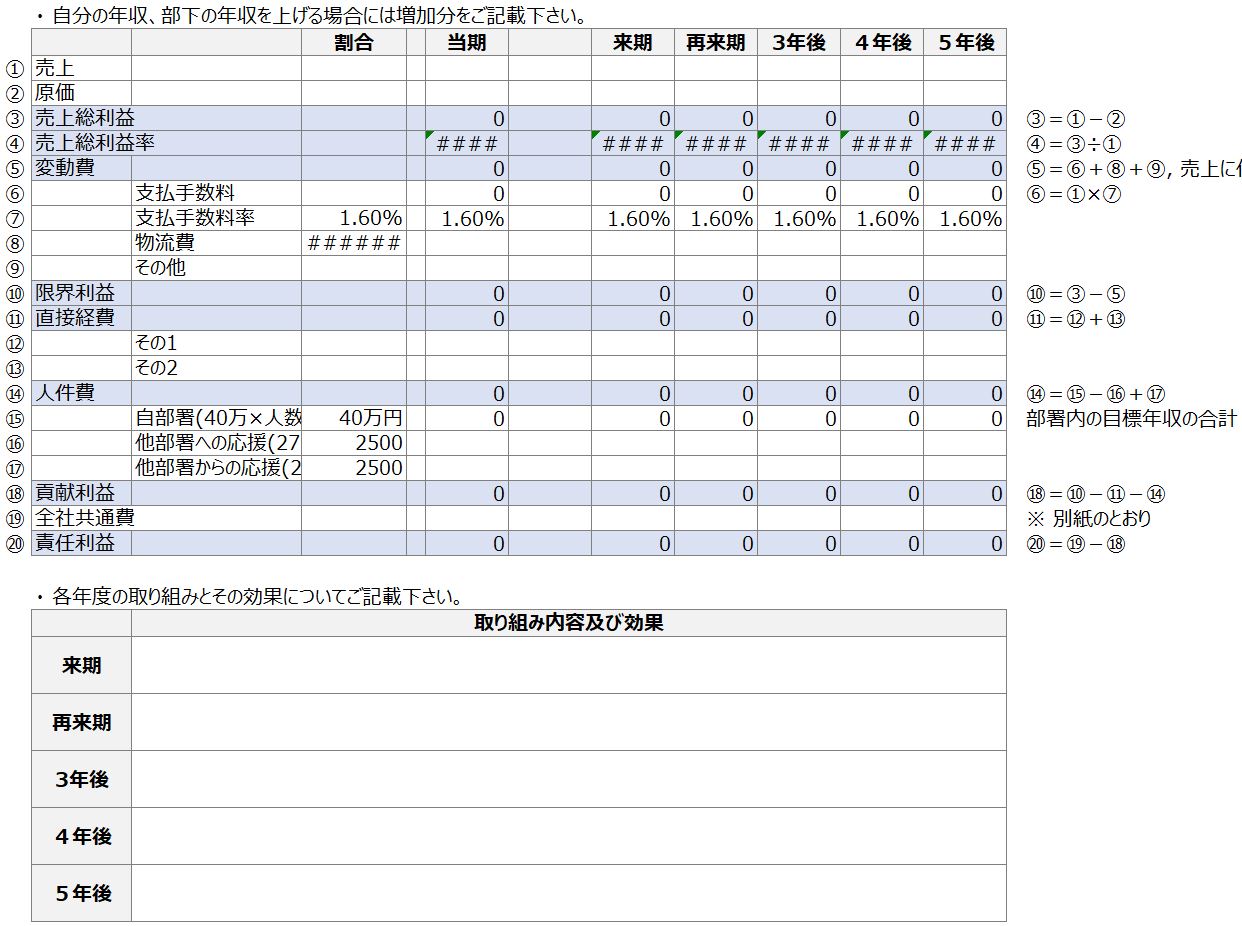

目標年収

5ヶ年計画(中期 部門別損益計画)

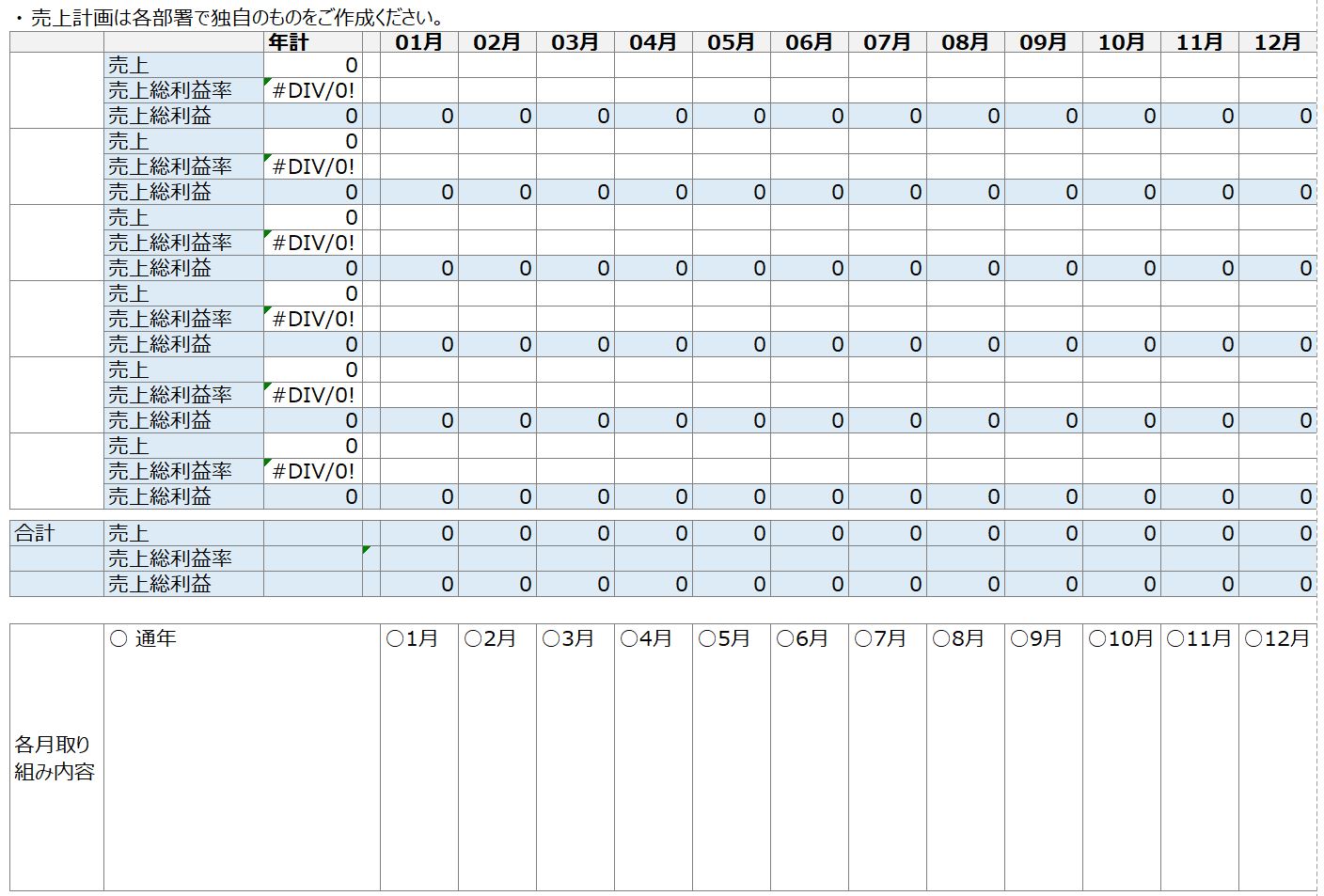

単年度部門売上計画

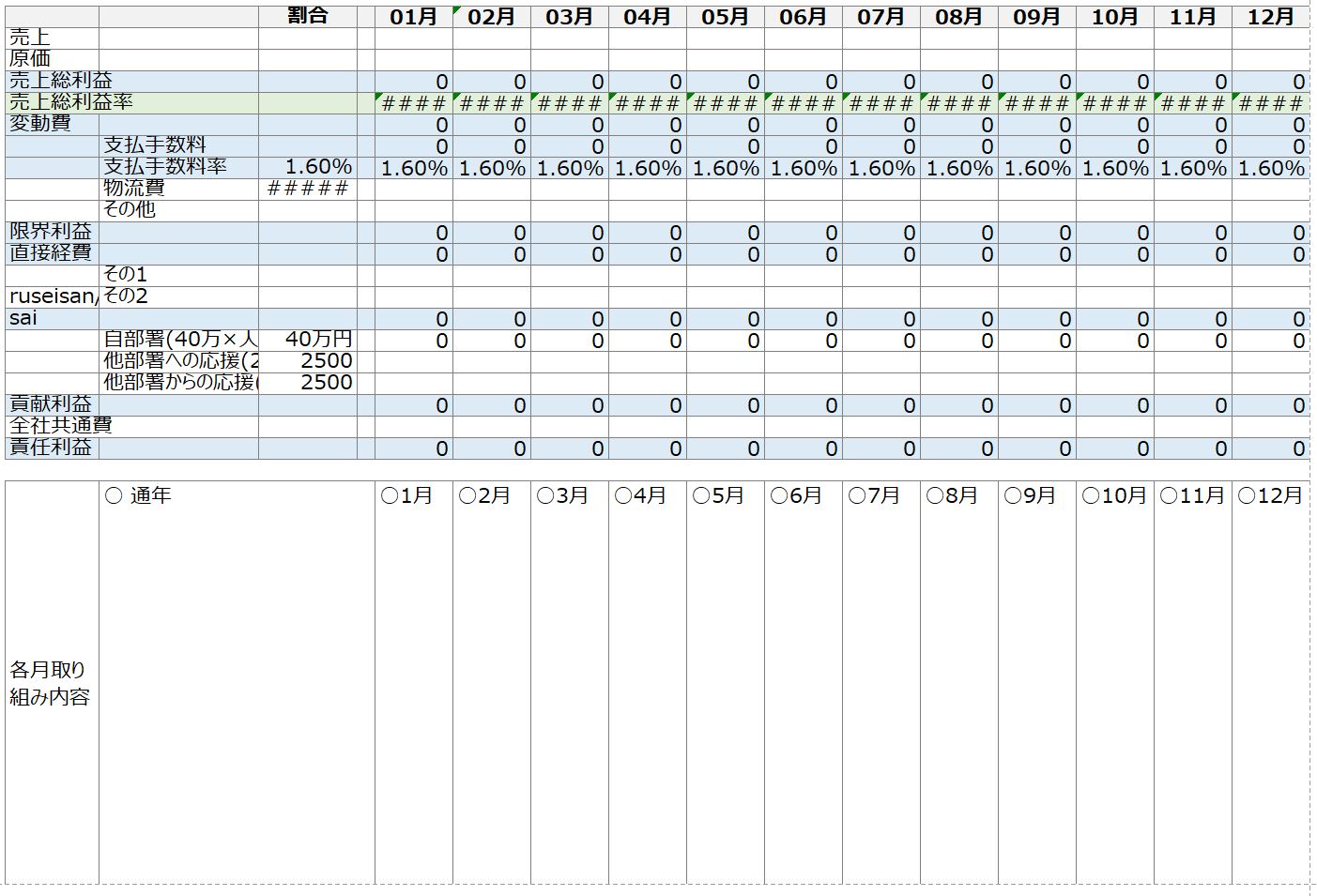

来期予算(単年度 部門別損益計画)

Excel(xlsx)ダウンロード

上記画像の内容をExcelでご提供しています。下記のリンクからご請求ください。お名前、メールアドレスを入力すると、ご指定のメールアドレスに、Excelファイルを添付してご送付いたします。

入力内容解説

全体構成

テンプレートの構成は、前期の評価&&顧客動向→戦略→来期方針→具体策→中期計画→単年度計画という順序になっています。つまり前期の振り返りと顧客動向から今後の方向性【部門戦略】を導き、今後の方向性【部門戦略】から来期やること【来期方針&具体策】を導くわけです。その上で、5年間の中期計画【5ヵ年計画】と、来期1年で何をやりどういう結果を作るのか【来期予算】という数値計画を行います。

当期の振り返りと来期の方向性

ここは今までの取組み結果と顧客動向から部門戦略・重点施策を立案する箇所です。そもそも何故新しい施策をしようとしているのか、その根拠は何であるかを明確にします。つまり、当期の取り組みの結果、顧客動向が根拠となり、来期の方向性と商品戦略と施策が結論になるわけです。根拠が不明確なものを出してきたと思われないようにしましょう。

当期の取り組み

当期の取り組みとその結果について書きます。粛々と通常業務だけを行っていましたとなると、部門長の責任を問われかねないので、自分で工夫した点や新しい取り組みについて内容と評価を書きます。特に、後の部門戦略の根拠になる部分は重点的に書きます。[例文/サンプル]

- 【営業】前期は売上拡大に注力。結果として20%の売上増を達成。但し、利益率が5%下落、今期の課題となった。

- 【営業】前期、大口顧客1社を獲得し、売上+3,000万。

- 【製造】前期は多能工化を目的に、職能制度を導入。繁閑差に合わせた生産体制を確立した。

- 【総務】前期は採用活動に注力し、新入社員、中途社員を合わせて5名採用。

- 【IT】前々期に導入した基幹システムの定着に注力。???人月の工数削減を実現

顧客の動向

経済活動というのは顧客から受注し、組織の資源を活用して納品することで成立しますので、お金をくれる先の動向について書きます。部門戦略の重要な根拠になるので他組織の人にも分かりやすく書きましょう。複数の顧客群がある場合にはそれぞれ記載することが望ましいでしょう。総務系など顧客がない組織については、経営者、全社、社員、他部署等、こちらで顧客を具体的に定義して書きましょう。[例文/サンプル]

- 【営業】顧客の反応は良く、この価格、商品ラインナップであれば、引き続き売上拡大を見込める。

- 【営業】きめ細かなサポートという面で大口顧客に若干の不満があり、サポート体制充実が課題。

- 【製造】開発した製品Aは売れ行きも好調であるが、類似品の脅威も報告されており、引き続き製品開発を進める。

- 【製造】製造工程の見直しにより製品Bのクレーム率を90%減達成。

- 【総務】採用後は社員、受け入れ部署双方から高評価を受けている。

- 【IT】外注先活用に依る速度感ある開発は社内でも評価されている認識。

部門戦略

戦略とは端的にいうと顧客と競合に対して、どのように対応していくかということです。このテンプレートには競合動向について書く欄はないのでここで記載しても良いでしょう。当期の取り組みと顧客の動向が根拠になるように、論理構造を明確にすると伝わりやすくなります。

全社戦略がある場合には、それも根拠にします。[例文/サンプル]

- 前期、販促で関係性を作った顧客に対して、より付加価値の高い製品を導入していき、利益率の改善を図る。

- 【営業】サポートが必要な大口顧客に対して人員を割り当てるなどの体制を構築、顧客との予算折衝を行う。

- 【製造】引き続き、製造原価を低減させながら、繁閑差に合わせた製造能力を構築していく

- 【総務】法令遵守が最優先。事業計画に合わせた資金調達の実施。並行して皆さんが働きやすい職場を構築。

- 【IT】基幹システムを中心に使いやすく、柔軟性の高いシステム構成を実現する。

目標(中期&来期)

部門戦略を決めた上で、目標を設定します。目標は中期(5年後)、短期(単年度/来期)の2つを設定すると良いでしょう。目標値は、なるべく具体的にできれば測定可能な数値で記載します。経営目標は社外関係者に対して多少大風呂敷を広げる面がありますが、部門目標は具体的、確実なものが求められます。[例文/サンプル]

- 【営業】売上高+10%、利益率+3%改善

- 【営業】サポート体制構築で売上+2000万目標。

- 【製造】多能工化率90%、加えてパート・アルバイト採用+5名

- 【総務】インボイス導入9月完了。採用5名。

- 【IT】ユーザ部門の協力の元、???人月の工数削減。法令に合わせた改修。

来期の方向性

部門戦略と部門目標を決めた上で、来年1年で何をやって行くのかという方向性を打ち出します。[例文/サンプル]

- 【営業】年度明け3カ月で売上高の大きい顧客から商品割合を特定、個別に戦略を立てる。半期までで個別戦略を実施し、結果をフィードバックした上で戦略・施策を再検討

- 【営業】サポートを商品として確立した上で、第1四半期中に受注活動。第2四半期に導入を行い、第3四半期から横展開。

- 【製造】パート・アルバイト採用から多能工化までの期間をなるべく短くする。

- 【総務】採用活動を行いながら、インボイス導入

- 【IT】ユーザ部門のヒアリングを実施し、開発案件を抽出。古いシステムのリプレース調査&計画実施。

重点施策1~5

方向性を元に具体策を記載します。テンプレートでは5施策になっていますが、増やしても良いでしょう。

目標年収

ここでは、各部門長に人件費上昇を具体的に理解させ、方策を立案させるために、部下の目標年収を設定させました。部下の年収もずっと今のままでは組織が成り立ちません。その分、付加価値を増やしていく必要があるのです。5ヶ年計画(中期 部門別損益計画)

まず5ヵ年の大まかな見通しを示します。この性格は色々ありますが、中小企業の場合には、「必達」ではなく、他部門・他部署に対して検討中の事項の内、精度の高いものを示し、社員に対しては夢を持たせるという場合が多いようです。

損益計画立案の際には、細則が決まっている財務会計よりも、売上に比例するかしないかで、変動費・固定費に分類する管理会計の方が計算が簡単です。実際、管理会計を活用する企業が多いようです。

5ヶ年 部門別損益計算表

当期の実績&見込みから、来期以降5年間の部門損益計画を記載します。このテンプレートではSPA(製造小売)を前提に管理会計の計算を行っています。実用の際には、自社に合った形で他の会計科目で組み立てましょう。

貢献利益は会社に収める利益という意味で、売上から直接費を差し引いた額です。責任利益は、貢献利益から全社共通費を引いた額になります。取り組み内容及び効果

5ヵ年損益計算表では、少しずつ或いは劇的に業績が改善していくことが多いのですが、どういう行動を起こした結果として業績改善が達成されるのかをここに記載します。行動が数字の改善に繋がるという論理構造がないと単に数字合わせに終わってしまいます。

中期経営計画については下記に全社としてどう取り組んでいくかを記載しました。ご参考まで。- ▶中期経営計画の立て方 計画は誰が作るか?

5ヶ年 部門別損益計算表

当期の実績&見込みから、来期以降5年間の部門損益計画を記載します。このテンプレートではSPA(製造小売)を前提に管理会計の計算を行っています。実用の際には、自社に合った形で他の会計科目で組み立てましょう。

貢献利益は会社に収める利益という意味で、売上から直接費を差し引いた額です。責任利益は、貢献利益から全社共通費を引いた額になります。取り組み内容及び効果

5ヵ年損益計算表では、少しずつ或いは劇的に業績が改善していくことが多いのですが、どういう行動を起こした結果として業績改善が達成されるのかをここに記載します。行動が数字の改善に繋がるという論理構造がないと単に数字合わせに終わってしまいます。

中期経営計画については下記に全社としてどう取り組んでいくかを記載しました。ご参考まで。- ▶中期経営計画の立て方 計画は誰が作るか?

5ヶ年 部門別損益計算表

当期の実績&見込みから、来期以降5年間の部門損益計画を記載します。このテンプレートではSPA(製造小売)を前提に管理会計の計算を行っています。実用の際には、自社に合った形で他の会計科目で組み立てましょう。

貢献利益は会社に収める利益という意味で、売上から直接費を差し引いた額です。責任利益は、貢献利益から全社共通費を引いた額になります。取り組み内容及び効果

5ヵ年損益計算表では、少しずつ或いは劇的に業績が改善していくことが多いのですが、どういう行動を起こした結果として業績改善が達成されるのかをここに記載します。行動が数字の改善に繋がるという論理構造がないと単に数字合わせに終わってしまいます。

中期経営計画については下記に全社としてどう取り組んでいくかを記載しました。ご参考まで。- ▶中期経営計画の立て方 計画は誰が作るか?

単年度部門売上計画

5ヵ年で大まかな目標を打ち出したところで、単年度の計画を作っていきます。単年度の計画は精度が高いものを打ち出しましょう。売上計画は色々な作り方がありますが、テンプレートでは細分化という手法で、売上を販路別・セグメント別に分類しています。細分化以外にも営業KPIを掛け合わせて売上を計算する方法(売上方程式)も良く使われます。

売上計画は事業特性に合致したものを各部門で作成しましょう。営業・販売方法は会社の数だけ種類があると言われるほど個別性が強いものです。

営業KPIについては下記の記事もご参考ください。月次部門別売上計算表

前年実績、季節波動(繁忙期・閑散期)を計算しながら、売上計画を立てていきます。各月取り組み内容

中期計画で各年取り組みを記載したように、単年度では各月で取り組み内容を記載します。数字の改善=行動(取り組み)です。数字を大きく変動させるのであれば、その根拠となる行動を明確にします。

月次部門別売上計算表

前年実績、季節波動(繁忙期・閑散期)を計算しながら、売上計画を立てていきます。各月取り組み内容

中期計画で各年取り組みを記載したように、単年度では各月で取り組み内容を記載します。数字の改善=行動(取り組み)です。数字を大きく変動させるのであれば、その根拠となる行動を明確にします。

月次部門別売上計算表

前年実績、季節波動(繁忙期・閑散期)を計算しながら、売上計画を立てていきます。各月取り組み内容

中期計画で各年取り組みを記載したように、単年度では各月で取り組み内容を記載します。数字の改善=行動(取り組み)です。数字を大きく変動させるのであれば、その根拠となる行動を明確にします。

来期予算(単年度 部門別損益計画)

続いて、売上に対して費用の計画を立てていきます。売上とは受注と納品ですので、受注のための費用、納品のための費用とリストアップしていき、5カ年計画同様、貢献利益、責任利益を計画します。

月次部門別損益計算表

作り方は、5ヵ年計画と同じです。各月取り組み内容

部門で何を行うかを明確にし、数字変動の根拠を明確にします。

月次部門別損益計算表

作り方は、5ヵ年計画と同じです。各月取り組み内容

部門で何を行うかを明確にし、数字変動の根拠を明確にします。

いかがだったでしょうか? お役に立つ内容だったでしょうか? 当社では、部門別損益計算(管理会計)の手法を用いて、各事業、各部署等、マネージャがユニットの計画を策定し、計画と実績の差異を表示することで、マネージャのエンゲージメントを高め、計画の精度を向上させる仕組みに取り組んでいます。ご相談があればご連絡ください。

部門方針テンプレート

簡易診断

Whitepaper

More from the site

【部署方針・部署目標設定】の手引き: 管理職のための目標制度 目標制度運用方法

全社的な目標から社員個人への目標へ落とし込んでいく一般的な方法は以下の通りです。

経営理念の確立

会社のコンセプトを言語化し、複数の人で共有できるようにします。

何のために働くのかという組織目的が明確になっていることが

複数の人が集まって仕事をするためには重要です。

[…]

【部署方針・部署目標設定】の手引き: 管理職のための目標制度 目標制度運用方法

全社的な目標から社員個人への目標へ落とし込んでいく一般的な方法は以下の通りです。

経営理念の確立

会社のコンセプトを言語化し、複数の人で共有できるようにします。

何のために働くのかという組織目的が明確になっていることが

複数の人が集まって仕事をするためには重要です。

[…] 【単年度計画・行動計画】管理職のための目標制度の手引き: 目標制度運用方法

【優先順位付けと単年度の財務目標、行動目標】

中期経営計画は、大まかに5年後を見据えたやることの洗い出しでした。 ここからは今年、何をやるのかという単年度の計画を詰めていきます。 単年度の計画は「誰が」、「いつまでに」、「何を」するかという 担当者、期限、行動の3要素を詰めていきます。

・ […]

【単年度計画・行動計画】管理職のための目標制度の手引き: 目標制度運用方法

【優先順位付けと単年度の財務目標、行動目標】

中期経営計画は、大まかに5年後を見据えたやることの洗い出しでした。 ここからは今年、何をやるのかという単年度の計画を詰めていきます。 単年度の計画は「誰が」、「いつまでに」、「何を」するかという 担当者、期限、行動の3要素を詰めていきます。

・ […] 目標制度・事業部制 実現支援サービス

お問い合わせ

こんな課題・問題はありませんか?

幹部、中間管理職の育成が必要だ

人材育成は企業の永遠の課題と言われます。ある調査によると人材育成に座学より […]

目標制度・事業部制 実現支援サービス

お問い合わせ

こんな課題・問題はありませんか?

幹部、中間管理職の育成が必要だ

人材育成は企業の永遠の課題と言われます。ある調査によると人材育成に座学より […] 製造部の目標設定: 目標制度 運用方法

製造部門では製造コストを徹底的に見直してトータルコスト競争力の強化を行います。 但し、品質を落としての原価削減は粗利率低下に繋がる為、 […]

製造部の目標設定: 目標制度 運用方法

製造部門では製造コストを徹底的に見直してトータルコスト競争力の強化を行います。 但し、品質を落としての原価削減は粗利率低下に繋がる為、 […] 営業部の目標設定: 目標制度 運用方法

営業やマーケティングは会社の数ほどあると言われるほど、種類が多いといいます。 そうは言っても、営業であれば、営業担当者の何かの働きが成約、注文に繋がっている筈です。 ここでは代表的なB2B(法人向け)営業を例に、 営業担当者の働きと売上の相関関係について考えます。 他の種類の営業も考え方は同じですので、適宜読み替えて下さい。

一番のポイント: […]

営業部の目標設定: 目標制度 運用方法

営業やマーケティングは会社の数ほどあると言われるほど、種類が多いといいます。 そうは言っても、営業であれば、営業担当者の何かの働きが成約、注文に繋がっている筈です。 ここでは代表的なB2B(法人向け)営業を例に、 営業担当者の働きと売上の相関関係について考えます。 他の種類の営業も考え方は同じですので、適宜読み替えて下さい。

一番のポイント: […] 総務・管理部門、システム部門の目標設定: 目標制度 運用方法

管理部門の業務は多岐に渡りますが、 まずは営業部門や製造部門といった直接部門が事業を遂行するに当たり、 必要な経営資源を調達するということを考えます。 つまり、ヒト・モノ・カネを用意するわけです。「ヒト・モノ・カネ」は経営資源の3要素とも呼ばれます。 この3つに加えて管理部門の業務として情報とリスクを考えることもあります。

ヒト ・・・ […]

総務・管理部門、システム部門の目標設定: 目標制度 運用方法

管理部門の業務は多岐に渡りますが、 まずは営業部門や製造部門といった直接部門が事業を遂行するに当たり、 必要な経営資源を調達するということを考えます。 つまり、ヒト・モノ・カネを用意するわけです。「ヒト・モノ・カネ」は経営資源の3要素とも呼ばれます。 この3つに加えて管理部門の業務として情報とリスクを考えることもあります。

ヒト ・・・ […]