営業戦略の立て方 営業KPI/売上方程式とは?

営業戦略の具体的な立て方。戦略の4つの方向性、アンゾフの成長ベクトルとは? 深耕営業、新商品、新規開拓、新事業の優先順位、改善対象の明確化方法、営業KPI/売上方程式、事例紹介: B2B卸売営業

営業戦略の立て方 営業KPI/売上方程式とは?

営業戦略は、深耕営業、新商品、新規開拓、新事業の4つに分けられる。また、戦略の立案に当たっては、顧客毎の分析を元に具体策を立案する。本稿では顧客毎の分析手法である売上方程式の考え方と、合わせて顧客分析・戦略立案の事例を紹介する。

戦略の全体図を俯瞰する

アンゾフの成長ベクトル

営業の個別戦略には色々あるが、まずは全体を俯瞰したい。ここで良く使われるフレームワークにI.アンゾフの成長ベクトル(成長マトリクス)がある。このフレームワークでは商品と顧客のそれぞれで新規と既存があると考える。従ってパターンは4通りとなる。即ち 1. 深耕営業[既存商品×既存顧客]、 2. 新商品戦略[新商品×既存顧客]、 3. 新規開拓[既存商品×新顧客]、 4. 新事業[新商品×新顧客] である。

| 既存商品 | 新商品 | |

|---|---|---|

| 既存顧客 | 深耕営業 (市場浸透)戦略 [既存商品×既存顧客] | 新商品戦略 [新商品×既存顧客] |

| 新顧客 | 新規開拓 (新市場開拓)戦略 [既存商品×新顧客] | 新事業 (多角化)戦略 [新商品×新顧客] |

この4つの象限は、フレームワークであり、抜け漏れなく考えていくためのツールであるため、どれか一つを選択しなければならないということはない。むしろ、バランスよく手を打っていく場合が多い。逆に社員、部下への浸透度合いが低い場合には一つに絞って打ち出す場合もある。

深耕営業、新商品、新規開拓、新事業・・・どれが優先か?

それではこの4つの内、どれを優先すればよいか。それは深耕営業である。優先順位は以下の通りとなる。

- 深耕営業(市場浸透)戦略

- 新商品戦略

- 新規開拓(新市場開拓)戦略

- 新事業(多角化)戦略

理由は以下のとおりである。

現状の営業がしっかりできているのか、改善の余地はないのかを確認するため。今の商品で今の顧客に価値を訴求できていないのに、新しい商品や、新しい顧客に対して価値の訴求ができるとは考えられない。まずは現状の最適化を行う。新商品や新顧客は、営業活動が充分に最適化されてからの方が良い。

確度が高く、リスクが低いものから着手するため。一般的に新商品は既存商品よりも時間的費用・金銭的費用が嵩む。新規顧客開拓は既存顧客への営業活動より時間的費用・金銭的費用が嵩む。まずは高確度で低リスクの施策から着手するのが王道である。

勿論、深耕営業、既存顧客、既存商品にずっとこだわり続けるのも良くないが、直ぐに新商品や新規開拓に目移りしてしまうと営業力が高まらない。しかし、新商品、新顧客も事業継続には必要になってくるので、経営陣の中でしっかり協議したい。

改善対象を明確にする

営業KPI(売上方程式・粗利方程式)

戦略の全体像を検討した後に、改善対象を明確にする。改善対象を明確にすることによって、予算や計画を作っていくのである。この際に良く使われるのが営業KPI(売上方程式)である。売上方程式はKPIを四則演算し、売上や粗利、貢献利益を表現したものである。

- ex: 貢献利益 = 行動量×確度(成約率)×数量×回転数×粗利率ー営業経費

なぜ営業KPI(売上方程式)が重要なのか?

営業KPI(売上方程式)の活用は、深耕営業に限らず、新商品戦略、新規開拓、新事業戦略のいずれでも使う。それだけ、可視化する、明確にするということは営業活動にとって重要である。ある優秀な営業担当者だけが良い成績を残している状態は組織的な営業力とは言えない。可視化し共有することが大事である。

営業やマーケティングの仕事は、顧客に価値を伝え、そのメンタリティを購買に向かわせることを含む。こうした業務では特に具体的に考えることが大事である。つまり、ある特定の顧客を想定して施策を立案し、うまくいったものを他の顧客にも適用する方が最初から不特定の顧客に対する施策を検討するより確度が高い。

その他の業種については下記に数例を記載した。営業KPIは社の収益構造によって異なるため、独自のものを検討する。

他にも、

- 商品毎・顧客毎・事業毎に

- 売上高 = 顧客Aの売上高 + 顧客Bの売上高 + ・・・

- 売上高 = 商品A売上高 + 商品B売上高 + ・・・

- 売上高 = A事業部売上高 + B事業部売上高 + ・・・

- 資産や従業員当たりで

- 売上高 = 営業担当者数 × 1人あたりの売上高

- 顧客行動をもとに

- 売上高 = 購買顧客数 × 購買単価

= [ターゲット人口 × 認知率 × 店頭接触率 × 購入率]

× [年間購入数 × 1回当たり購入点数 × 1点あたり商品単価]

- 売上高 = 購買顧客数 × 購買単価

という考え方もできる。

利益を基準にする

ここでは慣習的に売上方程式という言葉を使っているが、売上ではなく利益を基準とする必要がある。何故なら、安売りを行って売上を拡大したり、販売協力金を過度に使って売上を増やし、増収減益となる例があるからである。売上と同様にコストも常に意識しなければならない。

事例紹介: 食品卸売業

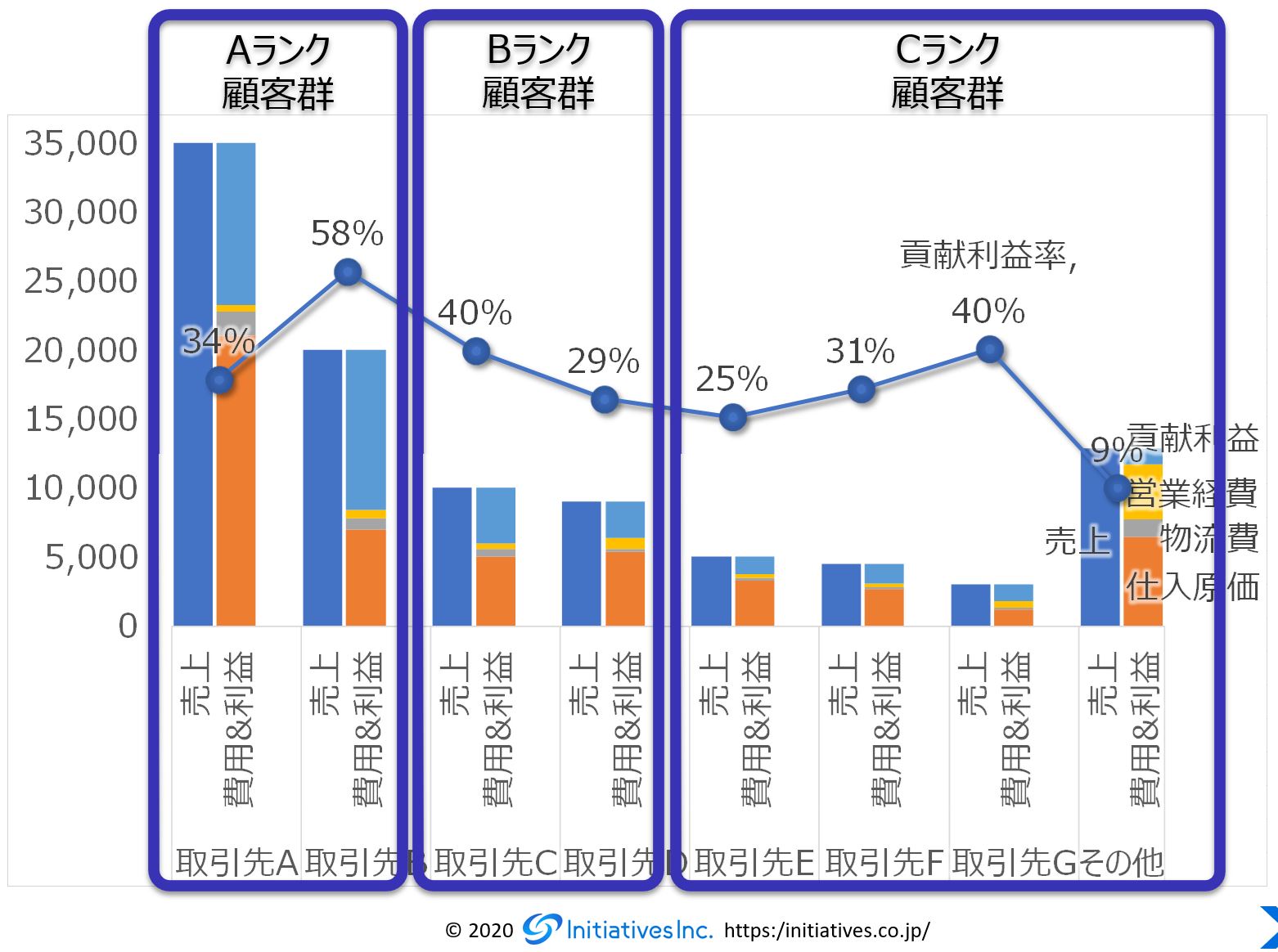

以下に営業KPIと営業戦略立案の事例を紹介する。当社は食品卸売業である。営業担当者が顧客を訪問し、商談をまとめ、顧客から発注があると商品を発送して売り上げが上がる。当社ではある商品がヒットし、売上・人員は拡大したが、利益率は逆に低下傾向であった。

当社は営業担当者が幾つかの顧客を担当するという収益構造から営業KPI(利益方程式)を以下の通り設定した。

- 利益方程式: 貢献利益 = 取引先Aの[単価 × 数量 ×(100% -仕入原価率 –物流費率) –営業経費] + 取引先Bの・・・・ + 取引先Cの・・・・

つまり、顧客毎の、単価、数量、仕入れ原価率、物流費率を計算し、合わせて営業経費も含めて試算した。結果を以下のグラフにまとめた。

この図はパレート図、ABC分析図と呼ばれる。パレートの法則は、ニッパチの法則と呼ばれることもある。上位2割の顧客が、売上の8割をつくっているという経験則である。結果として、当社の場合、最大取引先Aは売上高の割に貢献利益率が低く、貢献利益高では2位の取引先Bと変わらないことが分かった。取引先Bの貢献利益率は全ての顧客中最大であった。その他、小規模の顧客が多数ある。

その他、営業費と物流費も大きく異なることが分かった。仕入原価率が高く、営業経費、物流費も高ければ利益は残らない。

この分析を元に顧客別に以下の戦略を立案した。

- 営業戦略

- 顧客A

- 高付加価値商品戦略

- 想定効果[仕入原価率低減]

- 高付加価値商品戦略

- 顧客B

- 着実な行動戦略

- 想定効果[数量増]

- 着実な行動戦略

- 顧客C~G

- 積極提案&選別戦略

- 想定効果[数量増]

- 積極提案&選別戦略

- その他の既存顧客

- 手間削減戦略

- 想定効果[営業経費減]

- 手間削減戦略

- 新規顧客

- 顧客A

顧客A ・・・ 高付加価値戦略。売上高は高いが、利益率は低いのが問題。低付加価値商品のリプレイスを順次提案していくことで、仕入原価率低減を目指す。

顧客B ・・・ 着実な行動戦略。高付加価値商品を買ってくれている顧客。コミュニケーションを密に行い、機を逃さず積極的に提案し、数量増を狙う。

顧客C~G ・・・ 積極提案&選別戦略。提案できる余地がないか積極的に見つけ出し、数量増につなげる。結果的に伸びしろがないと分かった顧客については、今後は提案せず、他の顧客に注力する。

その他の既存顧客 ・・・手間削減戦略。手間と物流費が掛からない範囲では対応する。それ以外の場合は代理店を探すなどの対応を検討。

新規顧客 ・・・ 規模と距離から想定売上高を試算し、高いところからアプローチする。

いかがだったでしょうか? 営業については以下の記事もご参考ください。こちらは営業目標についてですが考え方は参考になるかと思います。

戦略策定の詳しい事例については下記の記事もご参考ください。

改善事例: 輸送機器部品 製造卸業(社員20名) 事例A輸送機器部品 […]

改善事例: 輸送機器部品 製造卸業(社員20名) 事例A輸送機器部品 […]

理屈は分かったがなかなか難しいとお考えの方、自社でどうやるかご関心がある方は、当社でも支援を行っております。下記のセミナー、ホワイトペーパーも合わせてご検討ください。

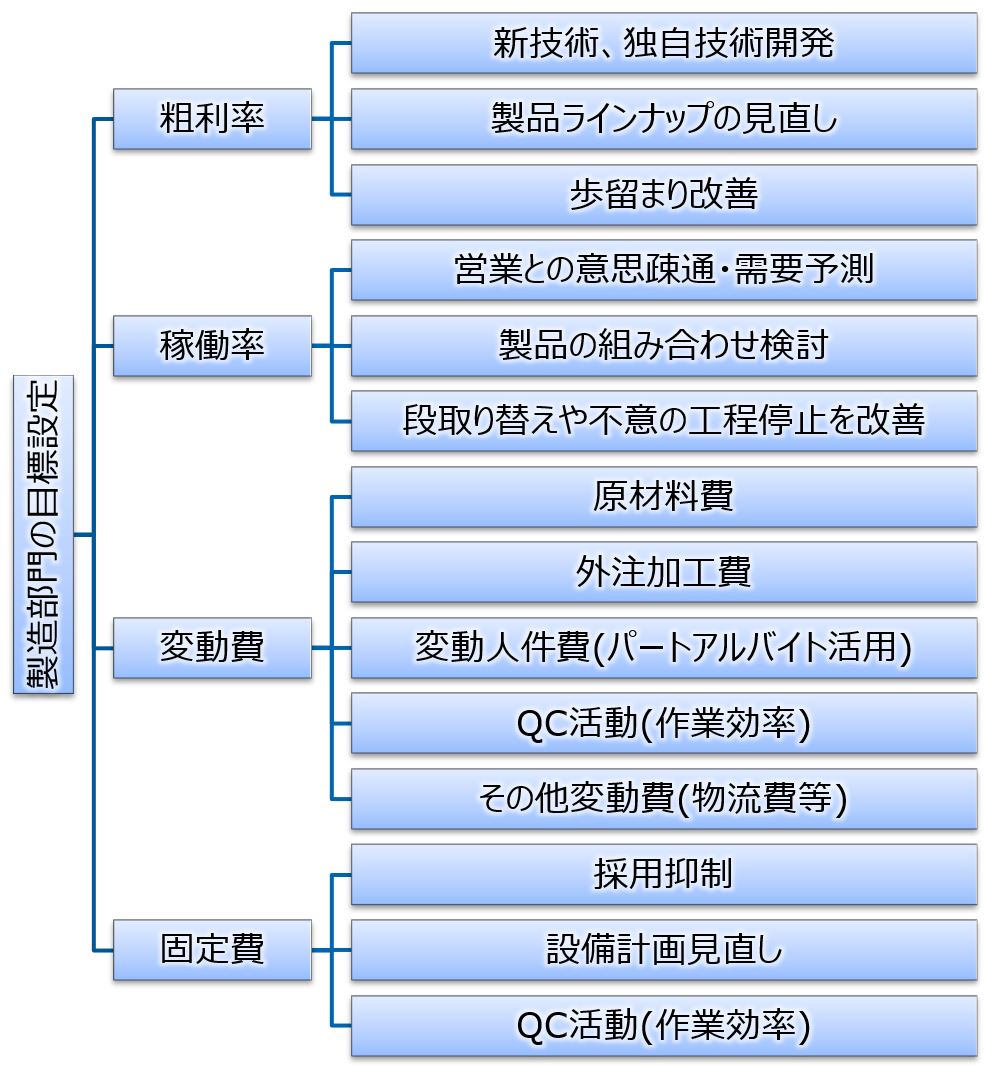

製造部の目標設定: 目標制度 運用方法

経営者/工場長/ライン責任者が知っておくべき製造部の目標設定の要点とは? 製造部門の課題と部門方針。製造業の財務の基本的考え方。品質目標・品質管理のやり方。

製造部の目標設定: 目標制度 運用方法

製造部門では製造コストを徹底的に見直してトータルコスト競争力の強化を行います。 但し、品質を落としての原価削減は粗利率低下に繋がる為、 避けた方が良いと考えられます。

因みに売上は製造部門の仕事ではなく、営業部、販売部の仕事と考えられます。従って、営業部・販売部の目標や計画を良く確認した上で、上振れした場合、下振れした場合も考えながら、うまく原価・その他変動費・固定費をコントロールすることが必要となります。一般的には変動費を増やし、固定費を減らす戦略をとる企業が多いようです。但し、変動費を増やすというと、パート・アルバイトなどの時間給社員の活用、外注先の活用ということになり、改善のための人員が不足してしまうこともあります。バランスをとったかじ取りが必要となります。

ここでは製造部門の利益が 売上ー営業経費ー変動費ー固定費で計算されると考えてみます。 ここでいう変動費は売上に連動して発生する費用、 例えば原材料や外注加工費、運送費などが含まれます。 一方、固定費は減価償却費や正社員の人件費、家賃など、 既に支出が決まっている費用を言います。

[図: 製造業の目標設定]

【要点】

製造部門の目標というと、やはりQC活動によるものが多いと思います。QC活動による改善を狙う場合にも、どの財務指標を改善するのかを明確にします。そうすることにより、より効果が分かりやすくなると同時に、目標を具体的に考えることができます。

改善は効果が大きいものから優先順位をつけていきます。つまり財務指標を改善できる余地が大きいところから着手します。

製造部門は、設備投資が必要な業種であり、 人件費、減価償却費などの固定費負担が生じます。 固定費は既に支出が決定している費用ですので、 粗利(売上ー営業経費ー変動費)で固定費を賄えないと赤字となります。 従って営業部門と緊密に連絡を取りながら、 設備稼働率の維持に取り組む必要があります。 受注生産に比べて、見込み生産はより高い精度の重要予測を行うことで、 設備稼働率を改善する余地が大きいと考えられます。

製品に季節変動が大きい場合には、 複製品の組み合わせによって稼働率の平準化を図ることが目標になります。

設備と正社員が空いている状態では、 多少でも粗利があれば受注し、固定費を賄う必要があります。 一方、設備と正社員が空いていない状態、即ち稼働率が100%であれば、 後は粗利率の低い仕事を断り、粗利率の高い仕事を受けることで、 利益が改善します。 特に受注生産を行っている企業では、 特定顧客の特定の仕事を安く請け負ってしまっている場合が多く、 これを改善することが目標となる事例もあります。

単に粗利率の低い仕事を断り、粗利率の高い仕事を受けるだけでは、 目標数値に到達しない場合もあります。 その場合、抜本的に粗利率を改善する為には、 新技術や独自技術、或いは新製品、独自製品などの開発を行っていく必要があります。 新製品、新技術開発は製造部門に限った話ではありませんが、 製造部門から提起しても良い話題だと思います。

変動費は各科目毎に考えていきます。 原材料費、外注加工費、変動人件費(パート・アルバイト)、その他変動費の それぞれで削減の余地がないか検討します。 人件費については労働生産性の向上が重要となります。 つまり、人件費の単価は下げずに、手間を減らすことが重要です。 現場での作業改善、工場レイアウトの改善、手待ち時間の撲滅、 工程バランスの改善(ボトルネックの解消)等と、 低付加価値作業のパート化の促進などにより、 労働生産性の向上に努めます。

品質目標・品質管理

品質は製造の殆ど全ての部分に関わってきます。上記の例でも、歩留まり改善、段取り替えや不意の工程停止を改善、QC活動(作業効率)等、改善可能な指標も多岐にわたります。

品質改善については、以下のチェックを行ってみてください。

- □ 品質を測定しているか?

- □ 品質を振り返っているか?

- □ 品質を改善しているか?

まず、品質を測定し、可視化する必要があります。見えないものは中々改善が難しいものです。品質を測定していないのであれば、まずは測定することが目標になります。大規模な改善であれば、生産管理システムを導入するなどの方法もあります。大きなお金が掛かることは、やはり改善できる財務指標が明確になっていると社内で話しやすくなります。

次に品質を観察してみます。平均、中央値、上下の振れ幅など、一定ではない要素を探し出します。特に品質が低い期間、工程、箇所があれば、平均程度に上げることが目標になります。コンスタントな品質を出せているのであれば、地道な改善を行っていきます。品質管理は定期的に振り返る時間を設けます。週1、月1などでQC活動を行い、結果を観察し、改善策を考えていきます。

そういうわけで、改善活動は最後になります。まずは測定しているか、気にしているかを考えてみてください。

理屈は良いから実際にやってみたい、自社の幹部連中に上記の内容を伝えてほしいという経営者向けに当社ではシステムと支援プログラムを用意しております。下記のリンクから詳細をご確認ください。

営業部の目標設定: 目標制度 運用方法

営業活動KPIの設定方法、部門方針の立て方、B2B営業の事例、確度(成約率)を上げる方法、営業行動量を増やす方法、平均単価を上げる方法、変動費率を下げる方法、営業経費を下げる方法

営業部の目標設定: 目標制度 運用方法

営業やマーケティングは会社の数ほどあると言われるほど、種類が多いといいます。 そうは言っても、営業であれば、営業担当者の何かの働きが成約、注文に繋がっている筈です。 ここでは代表的なB2B(法人向け)営業を例に、 営業担当者の働きと売上の相関関係について考えます。 他の種類の営業も考え方は同じですので、適宜読み替えて下さい。

一番のポイント: 定式化する

KPIを設定する

目標設定の一番のポイントは定式化することです。何らかの営業活動が受注に繋がっていると考えると、突き詰めて考えれば結局のところ、受注数=行動量×確度、売上高=平均単価×受注数で表せます。売上高ではなく、利益基準の目標であれば、利益=売上高×(100%-変動費率)-経費となります。行動量、確度、平均単価のことを営業KPI(重要業績指標)と呼ぶこともあります。まずはこれらの営業KPIを改善していくことが目標となります。

従って営業部の部門方針は例えば以下のようなものになります。

図表1 営業部門方針

| 項目 | 前期実績 | 当期目標 | 部門方針 |

|---|---|---|---|

| 行動量 | 商談1673件 | 商談2000件 | 前期から続けてきた業務改善の取り組みを更に強化、部員数はそのままに商談数を15%増加。併せてセミナーを強化する。 |

| 成約率 | 30.4% | 35% | 動画を中心とした顧客教育の強化、優秀者のノウハウ共有(スクリプトの見直し)を通じて、商談後の成約率の見直しを行う。 |

| 平均単価 | 1,423.5 | 1,500 | 顧客ヒアリングの結果、追加受注できそうな商品を積極的に紹介していくことで、単価上昇を図る。 |

| 売上目標 | 723,980 | 1,050,000 | 前述の3項目の改善の結果として、10億円を突破する |

| 変動費目標 | 68% | 65% | 前述の追加受注商品は変動費率も低いので、受注することで変動費率を低下させる。 |

| 営業経費 | 5,520 | 6,000 | 商談増加に伴い、営業経費も増加傾向にあるが、近隣客を優先すること、オンライン商談を積極的に活用することにより、成約当たりの盛業経費は抑える。 |

| 利益目標 | 226,153.8 | 361,500 | 前述の全ての行動で、3.6億円の利益を作る。 |

| 能力開発 | 新人1名 | 新人1名 | 欠員1名を補充。週1の相談時間を通じて、早期に予算を持たせられるよう能力開発を行う。 |

つまり左側にKPI、その隣に前期実績と当期目標を書き、どんな手段で目標を達成していくかという方法論を記載します。

なぜ定式化やKPIを考えるかというと行動と売上高の関係を可視化して、より効率の良い方法を発見したり改善したりするためです。つまり、結果をいきなり変えるのではなく、行動を変えることで結果を変えるという考え方です。特に未熟練者を部員に抱える場合や予算達成が難しい場合等、営業マネジメントとして極めて重要です。どうすれば受注が取れるのか分かっていない若手社員に「売上を上げろ」と号令を掛けるだけでは売上は上がりません。何をしたら良いか指導する必要があります。

いきなり売上目標、利益目標が難しい営業担当者に対しては、まずはKPI(特に行動のKPI)を目標に設定します。

B2B営業の例

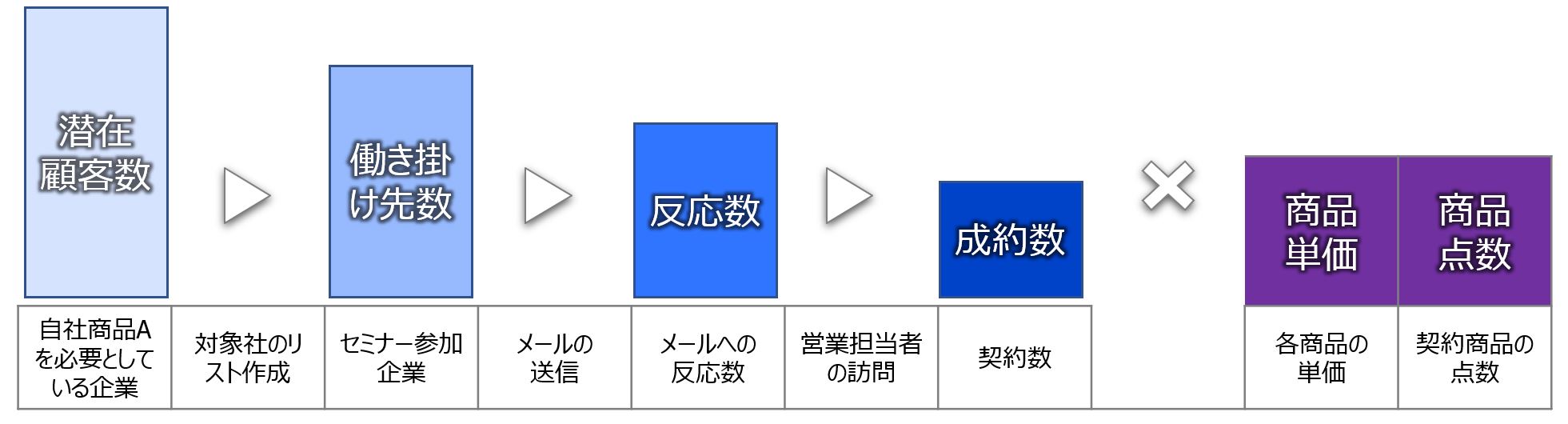

下記の図は、セミナーからメールでの案内、訪問で受注を行っている活動の例です。

[図: 営業活動の定式化]

このように定式化してみると、この営業活動においては、 潜在顧客数×セミナーへの参加率×メールへの返信率×営業訪問成約率で成約数が決まり、 これに客単価=商品単価×商品点数を掛けると売上が計算できることになります。 セミナーへの参加率、メールへの返信率、営業訪問の成約率を向上させること、 商品単価と商品点数を増加させることが売上増加につながることが分かります。 売上を構成する各要素に対し、どんな行動が数値の改善に影響するか、 一つ一つ検討していきます。 この考え方では特定の施策が売上にどう反映するのかが 簡単に計算できることが要点です。

小売業などでは、商圏世帯数×チラシ配布率×商品単価×買上げ点数で 考えることもありますので、似ている点もあるのではないでしょうか。

改善の為には見える状態にすることが近道

改善の為には見える状態にすることが近道です。部下も過程と結果が見える状態から初めて自分で考え始めます。そこで、売上の裏付けとなる行動と成約率が、1.見える状態になっているか、2.見ているか、3.対策をとっているかという順番で考えます。今、マネージャである貴方からは売上につながる行動と確率のデータや営業活動KPIが見えているでしょうか? またそれを普段からみていますか。対策は取られているでしょうか? 部下の立場からはどうでしょうか?

データが明確になった後には、大きく分けて、確率を上げる方向性と行動量を増やす方向性を考えることができます。

確度(成約率)を上げる方法

改善についてはまず確率(成約率)を上げることを検討します。どうしても、もっと商品ラインナップが充実していればとか、広告予算をもっとかければという考えに傾きがちですが、まずは確率(成約率)を限界と思うまでしっかり上げましょう。確率(成約率)を上げてからでないと無駄金を使うことになります。

とは言っても確率(成約率)を上げることに王道はありません。何故なら、そこに集まっている見込み客の質が違うからです。余所でうまくいったことが必ずしも自社でうまくいかないのが営業です。結局地道に Try&Errorを繰り返すしかありません。自社の営業担当者の内、成績の優劣がある場合には、優れた営業担当者のノウハウを共有することで、確率(成約率)改善に効果があります。

タイムリーな営業を行う

卸売業などでは、時期に合わせてタイムリーな営業を行うこと、つまりしっかりした計画を立てて活動していくことが成約率の向上につながります。夏にアイスクリームを売るのは簡単ですが、冬にアイスクリームを売ることは難しいと考えられます。顧客である小売業が次の夏に向けてアイスクリームの商品ラインナップを決定するときに営業できるかどうかが、成否を分けます。

他にも例えば官公庁向けの営業では、予算検討、予算成立、予算執行の年間スケジュールが決まっていますので、売りたい商品・サービスに合わせて適切な時期に営業をすることが重要になってきます。

営業を掛けるには、顧客が検討・決定するタイミングが最も良いと考えられます。改めて年間計画と実施徹底を行うことも成約率向上に効果があります。

他にも、営業企画(イベント・セミナーなど)、営業要資料の整備、営業用スクリプト等顧客接点の改善、営業担当者の能力開発などを検討します。

営業の行動量を増やす方法

まず現状の業務見直し

行動量を増加させるためには、まず現状の業務を見直し、営業に不必要な業務から解放することが一番の近道です。不必要な業務の廃止、移転は、自分が楽したいと思われやすいため、部下から提案することが難しいものです。上司や経営者から積極的に社内に働きかけ、改革を実施することで、活動量が上がると同時に部下からの人気も高まります。省力化に成功した分は売上や粗利或いは活動量が増加するよう、部下に確約してもらいましょう。一般的に営業部員の省力化は売上にそのまま跳ね返るため、効果が大きくなります。

他には採用を行って人数を増やすことも考えられます。

営業活動には様々種類がありますが、どんな行動が売上・販売につながるのかという視点は同じです。

単価を上げる方法

皆さんも感じている通り、単価を上げるのは非常に困難です。特に日本では、90年代半ばから20年以上、経済成長率が1%を切っています。つまり商品の価格も値上がりしていないのです。そこで既存の商品の単価を上昇させるのではなく、既存製品の改良品をより高価格で販売することを検討します。要は価格帯を徐々に上げていくことです。プライスライン、プライゾーンと呼ばれることもあります。TOYOTAとLEXSUSのように思い切ってブランドを分けて、高価格帯に進出する方法もあります。

その為には、商品の開発、発掘が重要になります。付加価値の高い商品を販売し、その割合を徐々に上げていくことで、ジリジリと単価を上げていくことを考えます。

変動費率を下げる方法

変動費の最も大きな構成要素は仕入れ原価です。仕入れ原価を下げるとなると、仕入れ先は不満を漏らすかもしれません。新しく廉価な仕入れ先を探してくるという方法もあります。もう一つは仕入れ先が仕入原価(仕入れ先にとっては卸価格)に乗せている費用を削減してやることです。例えば、原材料の一括購入を自社で行い、仕入れ先に納品するとか、仕入れ先に自社物流を使わせるとか、仕入れ先への支払いを早くするとか、期間内で数量を取り決める契約にするなどの取り組みが各社でなされています。

消費者に商品を届ける業種である小売業、商社・卸売業、一般消費者向け製品製造業では物流費を改善することでも変動費率を下げることができます。

経費を下げる方法

営業経費も他の方法と同様に、額の大きいものから削減を検討します。例えば、交通費や宿泊費が嵩んでいるのであれば、近場の顧客を優先してアプローチしたり、ホテルチェーンとの年間契約にしたりということが考えられます。

育成・能力開発

育成・能力開発は営業に限らず全ての部署に共通することです。特に、売上を急に伸ばす全社目標がある場合、営業人員の育成・能力開発が遅れてしまうと、営業部が全社の足を引っ張りかねません。部内でのノウハウを共有し、未熟練者でもできる業務設計を行いましょう。

そうは言っても具体策が知りたい、自社に合わせた施策が知りたいよという経営者の方向けに、当社で相談に乗っています。詳しい資料を下記のリンクからご参考ください。

総務・管理部門、システム部門の目標設定: 目標制度 運用方法

管理部門に求められる経営資源調達とは? 採用・育成のポイント、資金調達時の必要資金の計算方法、システム部の導入計画、販売系、業務系、基幹系の評価ポイント、管理部で扱うリスク

総務・管理部門、システム部門の目標設定: 目標制度 運用方法

管理部門の業務は多岐に渡りますが、 まずは営業部門や製造部門といった直接部門が事業を遂行するに当たり、 必要な経営資源を調達するということを考えます。 つまり、ヒト・モノ・カネを用意するわけです。「ヒト・モノ・カネ」は経営資源の3要素とも呼ばれます。 この3つに加えて管理部門の業務として情報とリスクを考えることもあります。

- ヒト ・・・ 直接部門の計画から採用計画を策定

- モノ ・・・ 直接部門が計画を担当。

但し細かいものは担当することもある。 - カネ ・・・ 直接部門の計画から資金調達計画を策定

- 情報 ・・・ 直接部門の計画からシステム導入計画を策定

但し、専門分野なので情報部門から提案することも重要 - リスク ・・・ 経営者との相談

【ヒトとモノ】

(採用・育成・設備の計画)

ヒトに関する計画は、直接部門の計画から採用・教育計画を策定します。 その際にはある程度の熟練者を採用するのか、 若年者を採用し教育するのかでは計画に大きな違いが生じます。 計画を作ってみて、既存の予算を大きく超過するようであれば、 そのコストを支払っても採用・教育を行いたいのか、直接部門と調整を行います。

ヒトは1日にしてなるものではありません。今、人手が足りない業務を組み合わせて、夢のような求人票を作っても応募者がありません。新規事業の企画を行いながら、営業も取り仕切って、システムサポートも行うのような求人がありますが、適任者を見つけるのは難しいでしょう。総務・管理の皆さんが採用の現場に立っているのなら、経営者や直接部門の人に現実を伝えましょう。

モノは、設備、機械、在庫などを表わします。 主に直接部門が調達計画を立てる会社が多いようです。 管理部門はその実施を支援します。高額で直接部門に直結した設備は直接部門が担当し、細かいものは総務・管理が担当する企業が多いようです。

【カネ】

(資金計画)

カネは文字通りお金のこと、企業経営においては資金繰りを表わします。 企業経営での資金需要は大きく分けて、設備資金と運転資金に分けられます。

設備資金と運転資金

設備資金は大型の機械や独自開発のソフトウェアなどがあります。支出の前に見積りがあるので、運転資金と比べて、必要額が分かりやすい傾向があります。一方、運転資金は売掛、在庫、買掛のバランスに従って、必要額が変わってきますので、計算が難しい場合があります。設備資金とは異なりますが、工場用地代や敷金など、不動産に関わるお金も事前に額が分かりますので、資金準備をしやすいことになります。

これらの資金を調達し、事業を推進することが総務・管理の計画になります。

必要運転資金の計算方法

前述の通り、運転資金の計算は難しいものがあります。そうはいっても、必要運転資金を調達してこないと、利益は出ていても慢性的な資金不足の状態になりかねません。投資を躊躇したり、社員賞与を見送る結果になってしまいますので、きちんと予測し、対策を練る必要があります。

一般的には売上が増えていくとそれに伴って運転資金も増加していきます。 運転資金は、余裕現預金+売掛金+在庫ー買掛金として計算されます。

[図: 必要運転資金の計算]

直接部門の計画を元に運転資金を計算します。

- 予測売掛金額 = 計画売上高 × 前期売上債権回転期間

- 予測在庫金額 = 計画売上高 × 前期在庫回転期間

- 予測買掛金額 = 計画原価 × 前期買入債務回転期間

※ 回転期間を日数で計算している場合には 365で割る、 月数で計算している場合には 12で割る - 必要現預金 ≒ 月商

※ 必要現預金として月商は最低の額で、 月商分程度あると資金繰りがかなり楽になる。 - 必要運転資金 ≒ 必要現預金+予測売掛金額+予測在庫金額ー予測買掛金額

ここでいう「余裕現預金」は実際に必要な預金残高というよりも、 月内の資金繰りを執り行う上での安全マージンのことです。 余裕現預金を月商とすると凡そ1ヶ月分の支払いは収入がなくてもできる計算になります。 勿論、収入の山が月の前半にあり、支出の山が月末にある会社では 資金繰りの関係から必要現預金は少なくて済みます。

ここでは売掛金、在庫、買掛金で計算しましたが、 これ以外にも営業用の資産、負債がある場合には、 それも計画の内容を見ながら資金予測に加える必要があります。 金額が大きな科目を一つ一つ精査していくと良いでしょう。 例えば、社員の給与を未払費用に計上している場合には、 社員数が増えれば未払費用もそれに伴って増える計算になります。或いは、小売業では敷金、改装費等の出店費用を考える場合もあります。そうすると流動資産に留まらず、固定資産も考える必要が出てくるでしょう。

資金調達

計画達成に必要な資金額が分かったところで、資金調達の検討をします。 勿論、毎年のCF(キャッシュフロー)の中から資金を捻出できれば良いのですが、 それでも足りない場合は様々な資金調達方法を検討します。 資金調達の方法は、増資、役員借入金(経営者がお金を入れる)、 社債、金融機関からの融資などがあります。

資金調達は兎に角早めに動くことがコツの一つです。事業拡大の中でお金が足りなそうだから融資をお願いするというのと、事業をやっている中でお金が足りなくなったから融資をお願いするということでは金融機関の印象は大きく異なります。

【情報】

(システム計画)

情報システムについては、直接部門に専門家が少ないこともあり、 専門人員がいる場合にはそこから積極的に直接部門に情報提供していきます。 該当する専門人員が情報提供のやり方を良く知らないような場合、 上司が積極的にリードしてあげる必要があるでしょう。

情報については、大きく分けて3つの区分を考えます。

| 種類 | 対象/ユーザ | 見直しの要点 | 例 |

|---|---|---|---|

| 顧客コミュニケーション系 | 顧客・潜在顧客 | 収益性 | オンラインショップ 相談窓口システム LINE@ |

| 業務系 | 直接部門 | 情報の入手容易性 業務の効率化 規模透過性 | 販売管理システム 営業支援システム |

| 基幹系 | 全社 | 規模透過性 | ERP |

[表: システムの種類と見直しの要点]

システムの種類はユーザ毎に大きく3つに分けられます。

顧客コミュニケーション系/販売系システム

まず、顧客や社外の人が使う顧客コミュニケーション系があります。 最もよく導入されているものはオンラインショップです。 他にも相談窓口システムや会社によってはLINE@等で 顧客に対する働き掛けをしている場合もあるでしょう。 基本的な会社のWebサイトもこれに含まれます。 この種類のシステムは基本的に顧客に対する働きかけを強化し、 売上を上げるためのシステムですので、 どれだけ売上に結びついているかが評価点となります。 最新のシステムと収益に対する効果を直接部門に積極的に伝えていくと良いでしょう。

業務系システム

2つめは直接部門で活用されている業務系システムです。 例えば、販売管理システムや営業支援システムがこれに当たります。 これらのシステムは、1.管理職が適時適当な情報を入手する為、 2.業務を効率化する為、3.規模が大きくなっても手間が増えないようにする目的で導入されています。 従って、直接部門の計画を実現する上で、

- 直接部門の管理職が適時適当な情報を入手出来ているか、

- 業務効率化の余地がないか、

- 人員や売上が増えてきても業務が回るか

という視点で システム導入を提案します。

基幹系

最後の基幹システムは全社の業務をまとめたもので、 多くの場合、業務システムの機能を含んでいます。 計画の結果として全社で大規模なシステム導入が必要な場合に検討します。

【リスク】

リスクに関しては発生していない費用であり、 それにどれだけ費用を掛けるかは、最終的には経営者の価値観になります。 世の中には生命保険に加入している人もいますし、加入していない人もいます。 これは発生していない事柄にどれだけお金を掛けるかは、 最終的には個人の価値観に依存するということを示しています。

企業を経営する上では様々なリスクがありますが、 直接部門で取り扱うべきリスクと、管理部門で取り扱うリスクがあります。 直接部門で取り扱うリスクには、 例えば市場(顧客と競合)のリスク、政治・社会リスクなどがあります。 これらのリスクに直接部門が気付いていないようであれば、 直接部門に知らせます。

一方、一般的に管理部門で扱うリスクもあります。 内容を下記に列挙しました。

- ・ 天災/人災

- – 火災、地震、洪水

- ・ 法的リスク

- – 税法、労働基準法

- – ハラスメント関連

- – その他事業関連の法令

- – 独占禁止法、知的財産権

- ・ 製造物責任リスク

- – 製品瑕疵、リコール

- ・ 財務リスク

- – 貸倒れ、売掛回収不能

- – 為替、有価証券等、価額変動

- – 金融機関の貸し渋り、貸しはがし

- ・ 人的リスク

- – 内部不正

- – 突然の離職

- ・ システムリスク

- – 不正侵入

- – 悪意のあるソフトウェアによる業務停止

リスクを考える際には、まずリスクを発見し特定するところから始めます。 続いて、発生確率と想定損害額の検討を行います。 対策はこれに基づいて行います。

[図: リスク管理の手順]

従ってリスクの特定ができていないのであれば、 これを行動目標の一つにした方が良いでしょう。 また、リスクが特定されているのであれば、 次は発生確率と想定損害額を計算していくことが目標になります。

そうは言っても具体策が知りたい、理屈は良いから実際にやってみたい、自社の幹部連中に上記の内容を伝えてほしい、自社に合わせた施策が知りたいよという経営者の方向けに、当社で相談に乗っています。詳しい資料を下記のリンクからご参考ください。

成熟市場での戦略

競争優位の無力化、低価格化戦略の無力化の原因とは? 顧客関係深化戦略の重要性、製造業とサービス業の戦略の違い、戦略論でよく言われる顧客を頂点とした逆三角形とは、位置付け論(ポジショニング) vs 内部資源論の転換

成熟市場での戦略

バブル景気崩壊以降は失われた10年・20年と言われ、経済成長が鈍化している時代と考えることができます。ここでは市場が大きく成長しない「成熟市場」でどのような戦略が可能か、おさらいをしてみます。

環境の変化

競争優位の無力化

市場成長期には市場の成長に合わせて競争上の優位を確立し、競合企業・ライバルに差をつけ、市場シェアを伸ばすことが戦略上の課題でした。一方、市場安定期においては、一旦、製品・サービスは市場に行き渡っており、競争優位を確立しても市場占有率を伸ばすことが難しくなってきます。顧客にファンになって貰い、顧客に対して価値を提供していく中で安定した収益を上げて行く必要があります。

例えば、自動車業界で考えてみると、人々に充分自家用車が行きわたっていない時代には、他社より速く燃費が良く、価格も安く、耐久性の高い車を作ることで、市場で競争優位を確立することが戦略上の要点でした。一方、現在では、技術と情報技術の進歩からメーカ各社で性能には大きな差を付けるのが難しいと考えられます。一つには情報の拡散が速まったことが理由として挙げられます。同じものを作るのであれば、昔より今の方が情報の入手は圧倒的に簡単になりました。特に自動車製造のような垂直統合型の製造業の場合には、性能・機能に差をつけやすいですが、例えばドローンのような水平統合型の製造業の場合には性能・機能面での差別化は難しいと考えられます。モジュールを組み合わせれば製品が完成してしまうのであれば、設計や製造による差別化はより難しくなります。仮に単純に性能の良い自動車を作れたとしても、市場に製品が充分に行き渡っている為、新規に買ってもらうまでには中々至らないのではないでしょうか。逆に単純にメーカという枠組みを超えてファンを作り、ファンになりやすい仕組みを作っていくことが重要と考えられます。

低価格化戦略の無力化

以前は業務プロセスの効率化による低価格化も一つの戦略的要点でした。市場成長期には他社より少しでも安く量を売ってシェアを取るという戦略が成り立ちましたが、市場成熟期に於いては新規顧客が少ない為、安くしたとしても量はそれほど売れず、結果として効率化・低価格戦略は業界1位、2位の企業以外に難しい戦略となります。体力がない企業が安売り競争に巻き込まれれば、消耗するのみとなってしまいがちです。

| 市場成長期 | 市場安定期 | |

|---|---|---|

| 事業環境 | 安定的成長 競争偏重 | 速く、読めない変化 競争・協働・相互作用 |

| ビジネス志向 | 経験・手続き志向 | 現在・顧客志向 |

| 優位性確立 | 効率、標準化による低原価 | 創造性、顧客期待対応 |

| 戦略 | 競争優位の確立 | 独自モデル、価値の思い切った飛躍 |

| 業界 | 提供する製品・サービスが基準 | 顧客の問題解決が基準 |

| 戦略モデル | 競争優位の地位を争うベンチマーキングとベストプラックティス | 独自の地位を形成する戦略、ブランドの確立 |

顧客戦略

顧客関係深化戦略

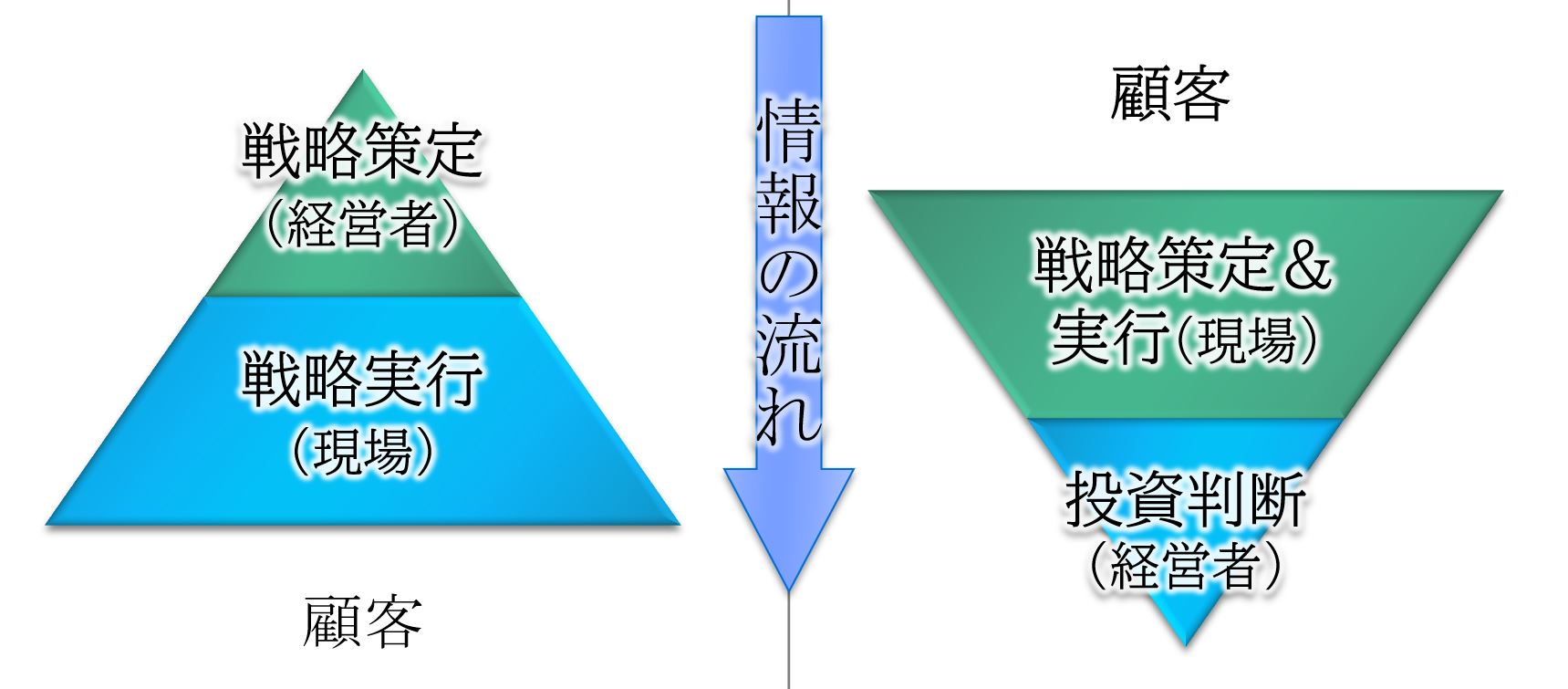

前述の通り、成熟化市場では性能・機能・低価格という要素より、顧客との関係深化が要点となりやすい状態となります。これを図で表したものが、逆ピラミッドです。従来は、経営トップから指令が出て、管理職に渡り、従業員に徹底される過程が重視されてきました。成熟市場では、逆に顧客が情報を持っており、顧客との接点を持っている従業員がそれを受け取り、最後には経営者に渡る流れが重要と考えられます。

この図には、計画を作って計画通りの実行が業績に繋がる組織と、顧客との関係の中から商品・サービスの改善、新商品・新サービス開発を行っていく組織との違いを示しているとも考えることができます。市場成長期には顧客の要望をある程度推測し綿密な計画を策定しその通りに実行して行く事で企業成長が図れました。近年は市場が飽和状態にあり、顧客の動向が掴みにくく、何が当たるか分からない状態です。この様な時代では、顧客の要望を如何に吸い上げるかが重要になります。

製造業の戦略、サービス業の戦略

産業としても、高度成長時代には2次産業(製造業)が中心でした。このような産業では上からの指揮・命令が重要とされています。製造原価を下げ、品質を上げるためには、綿密な計画の元に各人が足並みを揃えて業務を遂行する必要があります。一方、低成長時代にはサービス業が中心となり、商品・サービスは勿論、実際に顧客に接する第一線の従業員がどう顧客に対応するかが分岐点になります。例えば、飲食業であれば、料理の味は勿論ですが、ウェイター・ウェイトレスが顧客に対してどのような態度で接するかも重要であることが想像しやすいかと思います。成熟市場では、技術の進歩により商品・サービスでの差別化が図りにくく、顧客は寧ろ接客の方に価値を見出しやすいと考えることができます。

顧客を頂点とした逆三角形組織

このような状況を踏まえ、戦略論としては顧客を頂点とした逆三角形と言われます。つまり、市場拡大期には経営者が戦略を策定し、現場が実行することで、迅速な商品・製品の市場投入を行っていくのに対し、市場成熟期では顧客に最も近い現場が戦略策定&実行を行い、経営者/本部は投資判断や現場支援を行っていくという考え方です。下記に図を示しました。

| 右肩上がりの時代 Product-out | 最近の傾向 Market-in |

|---|---|

| •製造業 など •中央統制機構で市場への迅速な商品投入が可能に。綿密な計画策定が要点。 •環境変化への対応が課題 | •商社、卸売業、B2B、小売業、飲食業 など •現場が顧客理解を基に戦略を策定、実行 •権限移譲に課題 |

位置付け論(ポジショニング) vs 内部資源論(Resouce Based Theory)

位置づけ論

経済成長時代の戦略は主にポジショニング(自社の位置付け)に重点が置かれていました。この考え方(アプローチ)は競合他社に目を向け、それらに対する差別化を意図したものです。PPM、ビジネススクリーン、5Fs Model、マイケル・E・ポーターの基本戦略、競争地位戦略等、代表的なものでも多くの戦略論があります。

経済成長時代には新規顧客の獲得が比較的容易でしたので、他社との差別化を行い、競争優位を確立することが重要です。そのために必要な経営資源を外部から調達してくれば良いと考えられていました。しかし、外部からの調達といっても、うまくいかないM&Aもあります。又、究極的に考えると、自社が入手できる経営資源は競合他社にも同様の対価で入手できると考えられ、この点での差別化はあり得ません。例えば、人材獲得を考えてみます。ある優秀な人材を採用し雇用するコストと同様のコストで競合他社も同じくらい優秀な人を雇用できます。このことは単に経営資源を獲得しただけでは競争上の優位にならないことを示唆しています。

着眼点の転換

ポジショニングは競合の動向を分析し、自社がどこに重点を置いていくかを分析する手法ですので、最初に方向性を決める時には有効であると考えられます。しかし、実際に事業を行っていく中では、不確実性がありますので、戦略だけでは必ずしも機能しません。この不確実性を作り出しているのは成熟市場における顧客です。中小企業経営者の皆さんの感覚でも、ライバルが何をしているかは良く知っているが、実際に今のお客さんに対して今後どんな商品がヒットするのかは分からないというのが実感ではないでしょうか。昨今の情勢では、顧客のニーズは満たされており、必ずしも必要性のない商品について、価値を感じてもらったり、面白いと思ってもらったりすることの重要性が高まっています。

内部資源論

ある市場で、同程度の資本力を持った2社間で競争上の優劣があることは看過できません。この優劣は、ノウハウの蓄積や企業文化に依ると考えられ、これらの競争優位は他社には容易に真似できないものであると考えられます。実際、同じポジショニング戦略を取っていても、長期的な視点で見れば、結果に違いが生じてきます。この違いは何かというのが内部資源論の課題意識と考えることができます。

この競争優位をコアコンピタンスと呼びます。情報的経営資源論では、企業の資源に物的経営資源以外に、情報的経営資源があるとします。7Sモデルでは、価値観、分化、人、技能に着目し、 ハード面の優位性との均衡を訴えます。又、ナレッジマネジメントモデルでは知識の共有を分析します。

内部資源論は外部環境(市場と競合)以外に何が事業を決定づけるのかという問いが出発点になります。一つには事業を行っていく上でのプロセス(やり方)、もう一つは企業文化・社内風土を内部資源論では重要視しています。顧客との接点である現場から同情報が上がってくるか、現場で如何に改善を行っていくか、その為の社内の仕組み、手順、プロセスはどうあるべきか、これが一つの要点になります。更にこのプロセス、やり方、行動を実践してゆく中で、企業文化が生まれてきます。企業文化は従業員が共有している行動のパターンと考えることができます。

究極的に考えれば、会社の方向性が正しく、現場のPDCAがうまく回れば、事業はうまく行くと考えられます。ポジショニングがあり、現場から情報が上がってきて、改善のサイクルが回ってくれば、適切に経営を進めて行くことができそうです。勿論、運もあるでしょう。

まとめると、方向性と現場のPDCAの仕組みを作ることが、経営の役割と考えられ、これに運が味方してくれれば、事業は成功します。現場のPDCAが社員全体の考え方である企業文化にまで昇華すれば、他社に模倣できない強みとすることができます。

(了)

・・・ 理屈は分かったが、実際どうするんだとお考えの方もいらっしゃるかもしれません。当社では上記の逆三角形のピラミッドを仕組み化し、マーケットインの組織をつくる管理会計(事業別採算)の仕組みを提供しています。下記のリンクをクリックしてください。

企業成長についてのオンラインセミナーを開催予定です。

企業成長についてのオンラインセミナーを開催予定です。

優秀な人材の採用が難しい昨今において、優秀な人材ではなく「構造化(仕組み化)」することを考え、さらなる企業成長成長を加速するための秘訣をお伝えします。

Rubus System(ルーバスシステム)を使った、組織設計、計画策定、利益管理の効率的な行い方や、どのようにして経営幹部がユニット単位で自律的にPDCAサイクルを回すと同時に経営者のPDCAサイクルとの連動、他ユニットとの協調といった広いマネジメント体制をとれる環境を整備していくかを事例を交えてお話しします。

詳細は後日公開します。お楽しみに。

改善事例: 輸送機器部品 製造卸業(社員20名)

製造卸業の改善事例。改善を促進する組織改革の要点とは? 機能別組織・採算別単位組織とは? 改善に対する若手社員の声とは? 営業管理帳票公開!

改善事例: 輸送機器部品 製造卸業(社員20名)

事例A輸送機器部品 製造卸業

(社員20名)

利益構造を見える化し、戦略を2軸化。

5000万円の赤字から、7500万円の黒字に躍進

作れば売れた時代には製造中心で事業運営を行うことができたが、近年マーケットインに移行するなかで、商品別管理から顧客(販路)別管理に切り替える必要があった。重点販路との取り組みを強化し、黒字回復した。

当社について

当社はいわゆるカーアクセサリ、カー用品の企画と販売を行う業種である。年商は10億円、社員は20名ほどであった。製造は自社内では行っておらず、外部に委託している。企画設計を経て、製造された商品は、カー用品販売サイト、用品店や海外ディーラに卸している他、自社店舗、自社Webサイトも保有している。

景気が良いときもあったようだが、若者の車離れや改造車市場の縮小などで、業績は下降傾向である。また、情報通信技術の発達によって、国外のアクセサリ&用品メーカが、Amazon、Rakuten、Yahooを通じて、直接販売を行うようになったことも、値崩れの大きな要因になっている。

組織

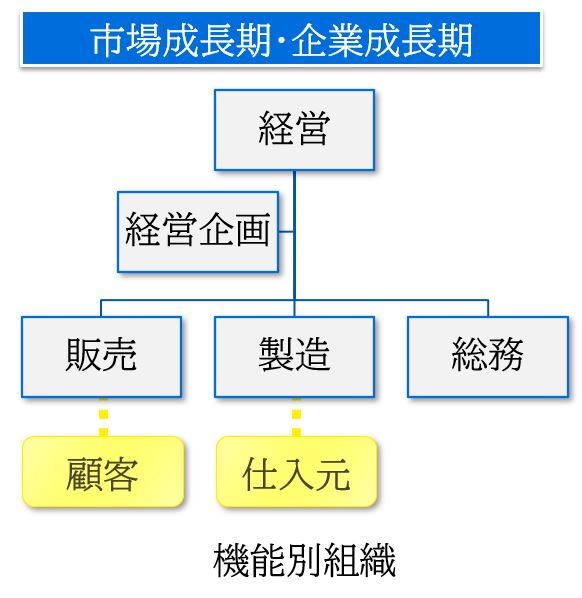

当社は機能別組織を採用していた。つまり、経営の下に販売、製造、総務といった機能を持つ下部組織を編成する形態であった。

市場成長期、企業成長期には、この機能別組織はよく機能する。なぜなら、このような状況下では個々個別の顧客に対応するよりも、効率よく製造・納品を行っていくことが重要だからである。市場は拡大しているので、どんどん物を作って納品すればよい。今でも、製造業はこの形態が多い。製造計画の元、一糸乱れぬ協調作業が原価低減には重要だからである。

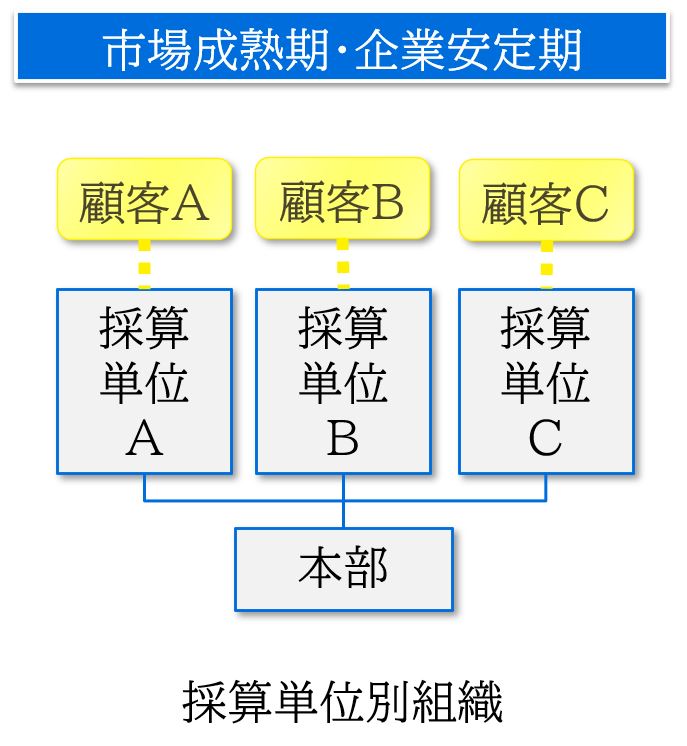

採算単位別組織

一方、市場成熟期、企業安定期には、採算単位別組織が適している。採算単位とは、例えば、○○事業部、商社の営業課、小売・飲食の○○店といったものである。これらの組織形態では部署は主に顧客群・顧客層・販路に紐づけられている。事業部とは顧客、商品、ビジネスモデル(収益構造)が同一の部署である。商社の営業課長は特定の顧客を持って取引を行っている。店舗はそれぞれ別の顧客、顧客層を取り扱っている。このような組織形態の場合は採算単位の責任者、事業部長、商社の営業課長、小売・飲食の店長が権限を持ち、顧客からの売上(評価)を最大にすべく業務を執り行っている。

当然、PDCAのサイクルも採算単位別に行われるため、サイクル速度の高速化を図れる。成熟市場での代表的な組織運営である。

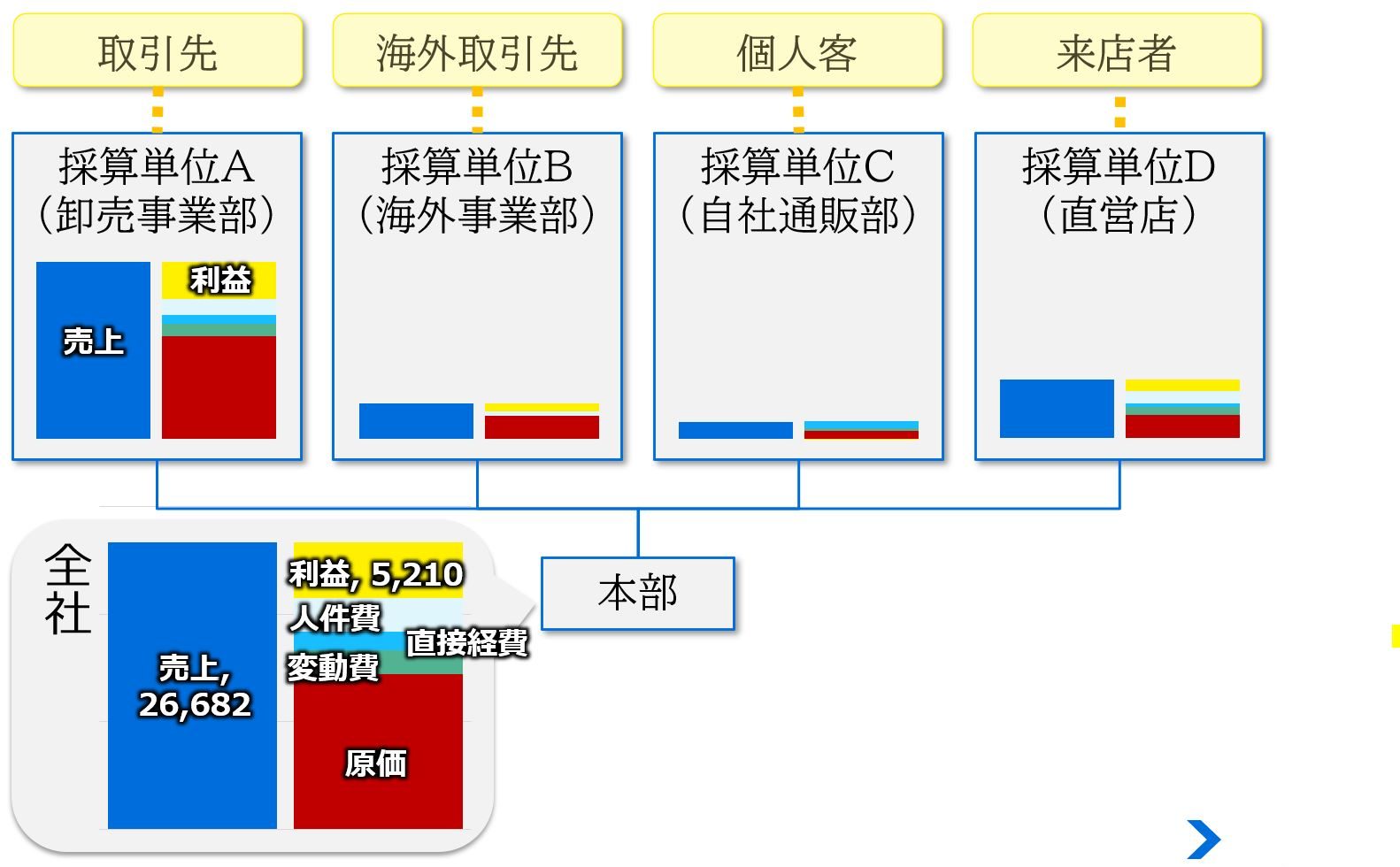

当社の組織再編

上記の検討を経て、当社は各販路をまとめて一つの採算単位とし組織を再編し、販路別組織とした。オンラインショッピングモールと用品店を卸売事業部、その他、海外ディーラ相手の海外事業部、自社通販部、直営店を採算単位とした。勿論、各事業部の実績を可視化した。即ち、全社の売り上げ・費用・利益を各事業部の売上・費用・利益に細分化することとした。

これにより販路別に利益構造が異なることが明確になった。販路別戦略・目標設定、利益構造を最適化を各事業部で行ったところ、次第に業績が改善していった。

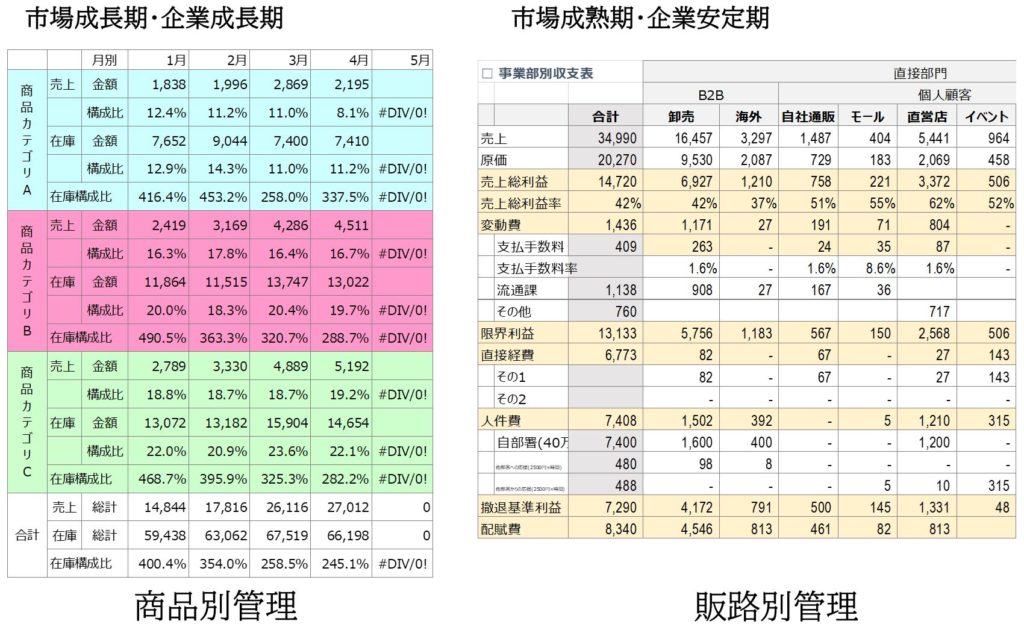

管理帳票

参考までに管理帳票を記載する。元々、当社は商品カテゴリ別管理を行っていた。これも勿論重要である。同時に、改善後は事業別の管理を行うため、右のような管理帳票を活用した。商品別管理と販路別管理の違いを明確にするため、本稿に記載した。

若手社員の声

収益構造が可視化されたことで、社員にも大きな影響があった。各販路別部署の実績が明確になったことにより、メリハリをつけた賞与支給も可能となった。

結果

改善の結果は以下の通りとなった。まず、利益率が赤字から黒字化した。これには、販路別に取り組みを強化した結果が大きい。また、結果が明確になったことで社員のエンゲージメントにも良い影響があった。

BEFORE 導入前

- 経常利益率‐2%

- 数年前より売上低迷、打ち手が見つけられず業績悪化の一途。

- 開発・営業、流通、店舗等の機能組織であるが、全社業績悪化の不安から従業員の意欲減退。

AFTER 導入後

- 経常利益率 3%

- BPMにより、販路別に利益構造が異なる事を突き止める

- 販路別組織にアレンジ。販路別戦略・目標設定、利益構造を最適化

- 成果と報酬の見える化による従業員意欲向上。

全社一丸の仕組みを提供しています。

全社一丸の仕組みを提供しています。

Initiativesでは全社と各事業・部署との利益関係を可視化し、社内の貢献意識を育てることが重要だと考えています。

その中で、売上だけでなく費用と貢献利益を計画することで、幹部社員、中核社員の責任感を養います。

企業成長の秘訣は自律的なPDCAに

経営分析に基づく利益構造の明確化、管理会計の設計支援を行い、売上、費用、貢献利益を明確にし、社内各事業・部署のPDCAを高速化することで増益を導きます。

管理会計の導入後、企業成長サポートプログラムでPDCAの実施と定着をサポートします。また、会計システムとの連携、初期導入設定、トレーニングを提供します。

Rubus System(ルーバスシステム)

各社によって異なる組織形態もグラフィカルな画面から簡単設定。組織階層や管理会計の社内取引も画面から設定でき、経営者としての財務目標シミュレーションが簡単に行えます。

それにより経営者のヴィジョン・経営目標を経営幹部で共有できるため、経営ヴィジョンを元にユニット長がユニット計画を策定するなど自立的に動くことができるようになります。

→Rubus System(ルーバスシステム)についてもっと詳しく

Rubus System(ルーバス・システム)を開発中

Rubus System(ルーバス・システム)を開発中

組織設計、計画策定、利益管理を迅速に行うためのRubus System(ルーバスシステム)。

成長する企業になるためには優秀な経営幹部を雇って、創業期の経営者と同様に状況把握、対策実行を行わせる必要がありますが優秀な人材の採用は難しく、これに期待していては計画的な成長は難しくなってしまいます。

そこで、優秀な人材ではなく「構造化(仕組み化)」することを考えます。

管理会計による「利益」の構造化・自律的な組織の構造化、この企業成長の礎となる2つの構造化を効率的に行うためのツールがRubus System(ルーバスシステム)です。